Wyrzucamy śmieci do pięciu różnych koszy, unikamy używania jednorazowego plastiku, a także kupujemy ubrania lepszej jakości, aby były z nami na dłużej lub na platformach oferujących odzież używaną. Idea gospodarki obiegu zamkniętego (GOZ) coraz mocniej przenika do codziennych wyborów konsumenckich w Polsce. Zmiany niestety są kosztowne. Dotyczy to zarówno konsumentów mierzących się z rosnącymi opłatami za gospodarowanie odpadami, jak i przedsiębiorców, którzy muszą sprostać np. wymogom systemu kaucyjnego. Tymczasem już obecnie wiele firm, które mają stanowić fundament systemu, boryka się z coraz poważniejszymi problemami finansowymi. Jak wynika z danych Rejestru Dłużników BIG InfoMonitor i bazy BIK z końca czerwca 2025 roku, przeterminowane zobowiązania przedsiębiorstw sektora gospodarowania odpadami (PKD 38) opiewały na kwotę 322,3 mln zł i rok do roku zwiększyły się o 21 proc. Czy zatem jesteśmy gotowi na GOZ, również w aspekcie finansowym?

Wdrażanie gospodarki o obiegu zamkniętym w Polsce staje się coraz bardziej palącą kwestią. Wiąże się jednak z konkretnymi kosztami, odczuwalnymi zwłaszcza w początkowym okresie. Przykładem mogą być opłaty za odbiór odpadów, które rosną ze względu na konieczność selektywnej zbiórki oraz ponownego przetwarzania. Już niebawem w Krakowie stawka podstawowa wzrośnie z 27 zł do 35 zł miesięcznie. Dla czteroosobowej rodziny w ciągu roku to koszt wyższy o 384 zł. Dodatkowo jesienią w życie wchodzi ogólnopolski system kaucyjny, który może podnieść cenę napojów sprzedawanych w butelkach PET, puszkach i butelkach o kwotę kaucji wynoszącą od 0,50 zł do 1 zł. Choć system ma zachęcić do zwrotu opakowań, dla konsumentów oznacza to kolejne środki zamrożone w codziennych zakupach.

Intensyfikacja zielonej transformacji wpływa także znacząco na biznes. Producenci napojów, sieci handlowe czy logistyka ponoszą coraz większe koszty związane z inwestycjami w infrastrukturę, taką jak butelkomaty czy systemy segregacji odpadów. Dla wielu z nich stanowi to poważne obciążenie, z którym trudno sobie poradzić. Wśród tej grupy, są firmy zajmujące się odbiorem i przetwarzaniem odpadów, które coraz częściej funkcjonują pod presją narastających zobowiązań i rosnących kosztów operacyjnych, wpadając w spiralę przeterminowanych długów.

Wąskie gardło zielonej transformacji

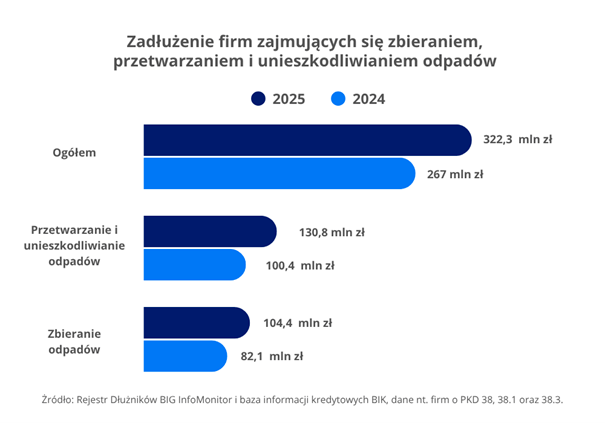

Już 1 października rusza system kaucyjny w Polsce. Jego skuteczne funkcjonowanie w dużej mierze zależy od firm zajmujących się zbieraniem i przetwarzaniem odpadów. Jednak kondycja finansowa wielu z nich pozostawia wiele do życzenia. Według danych Rejestru Dłużników BIG InfoMonitor i bazy BIK ich łączne przeterminowane zadłużenie wynosi już teraz 322,3 mln zł. Zobowiązania firm z sektora PKD 38, obejmującego działalność związaną ze zbieraniem i przetwarzaniem odpadów rok wcześniej wynosiły około 267 mln zł, co oznacza wzrost o 55,8 mln zł, tj. 21 proc.

Największe zmiany w zaległym zadłużeniu odnotowano w dwóch kluczowych obszarach, czyli w podkategorii PKD 383 (przetwarzanie i unieszkodliwianie odpadów) gdzie przeterminowane zadłużenie wzrosło o 30 proc., z poziomu 100,4 mln zł do 130,8 mln zł, a także w PKD 381 (zbieranie odpadów), gdzie zaległości zwiększyły się o 27,1 proc., z 82,1 mln zł do 104,4 mln zł.

W sumie w całej branży 1100 podmiotów nie radzi sobie z terminowym regulowaniem zobowiązań, a odsetek firm – niesolidnych dłużników przekracza 8,4 proc. Jeszcze wyższy odsetek jest wśród przedsiębiorstw zajmujących się zbieraniem odpadów – 9,3 proc.

To oznacza, że zarówno firmy odpowiedzialne za fizyczny odbiór odpadów, jak i podmioty zajmujące się ich dalszym zagospodarowaniem, znajdują się w sytuacji, gdzie zamiast przygotowywać się na nadchodzący system kaucyjny, muszą skupiać się na walce o utrzymanie rentowności i płynności finansowej.

– Gospodarka obiegu zamkniętego nie może działać bez stabilnych finansowo i wypłacalnych podmiotów gospodarczych będących jego integralną częścią. Jednak dane o rosnącym zaległym zadłużeniu tych firm pokazują, że tempo wdrażania regulacji może być wyzwaniem nie tylko dla rynku, ale także dla mieszkańców, którzy finansują ten system z własnych środków – wskazuje dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Wzrost zaległego zadłużenia sektora odpadowego to efekt wielu czynników. Firmy mierzą się ze wzrostem kosztów energii, pracy oraz usług transportowych, które są niezbędne w logistyce odbioru i przetwarzania odpadów. Dodatkowo, nowe obowiązki wynikające z legislacji wspierającej wdrażanie GOZ wymagają inwestycji w technologię oraz infrastrukturę, często przy braku wystarczającego okresu przejściowego i wsparcia.

Inny problem to szara strefa, której obecność wpływa na niestabilność całego systemu. Jak wynika z raportu „Punkt zero. Recykling w Polsce”, nawet 30–40 proc. rynku odpadów funkcjonuje poza legalnym systemem[1]. Oznacza to, że znaczna część strumienia odpadów nie trafia do zarejestrowanych operatorów, co zaniża wskaźniki recyklingu i zakłóca równowagę ekonomiczną branży.

– Zaległe zadłużenie firm z sektora gospodarowania odpadami wynika z wielu aspektów specyfiki tego rynku. Z jednej strony branża zmaga się z rosnącymi kosztami prowadzenia działalności, z drugiej z utrzymującymi się nierównymi warunkami rynkowymi, które wynikają m.in. z obecności szarej strefy. Nieformalna działalność poza oficjalnym systemem zaburza równowagę rynkową, ogranicza efektywność gospodarki o obiegu zamkniętym i destabilizuje przedsiębiorstwa działające zgodnie z prawem. Dodatkowo sektor funkcjonuje w warunkach niepewności regulacyjnej oraz braku jednolitego modelu finansowania transformacji, co utrudnia planowanie inwestycji i utrzymanie płynności finansowej. W takiej sytuacji szczególnie istotna staje się weryfikacja kontrahentów zarówno pod kątem wypłacalności, jak i wiarygodności operacyjnej – mówi Paweł Szarkowski, prezes BIG InfoMonitor.

[1] https://portalkomunalny.pl/wp-content/uploads/2024/12/raport-punkt-zero-recyklingu-w-polsce.pdf