Pierwsza edycja VeloAnalizy Ryzyka Sektorowego pokazuje, że od początku pandemii Covid-19 polska gospodarka funkcjonuje w warunkach podwyższonego ryzyka wypłacalności przedsiębiorstw. Choć w części branż widoczne jest stopniowe odbicie po kryzysie, wciąż utrzymują się obszary o wysokim lub rosnącym poziomie zagrożeń, w tym handel detaliczny oraz transport i gospodarka magazynowa.

Trend ogólny wskazuje na stabilizację ryzyka w latach 2021–2023, przejściowy spadek pod koniec 2024 roku oraz ponowny wzrost w pierwszym kwartale 2025 r. Sygnały te sugerują, że polska gospodarka nadal mierzy się z czynnikami strukturalnymi i cyklicznymi wpływającymi na kondycję finansową firm, takimi jak presja kosztowa, zmienność popytu czy wyzwania geopolityczne.

– Dane na których oparliśmy naszą VeloAnalizę Ryzyka Sektorowego wyraźnie pokazują, że gospodarka wciąż porusza się po równi pochyłej ryzyka – z okresami poprawy, ale bez trwałego trendu spadkowego. Naszym zadaniem jest uważne monitorowanie sektorów najbardziej narażonych, aby w porę reagować na potencjalne wstrząsy – podkreśla Paulina Strugała, Członkini Zarządu ds. Zarządzania Ryzykiem VeloBank.

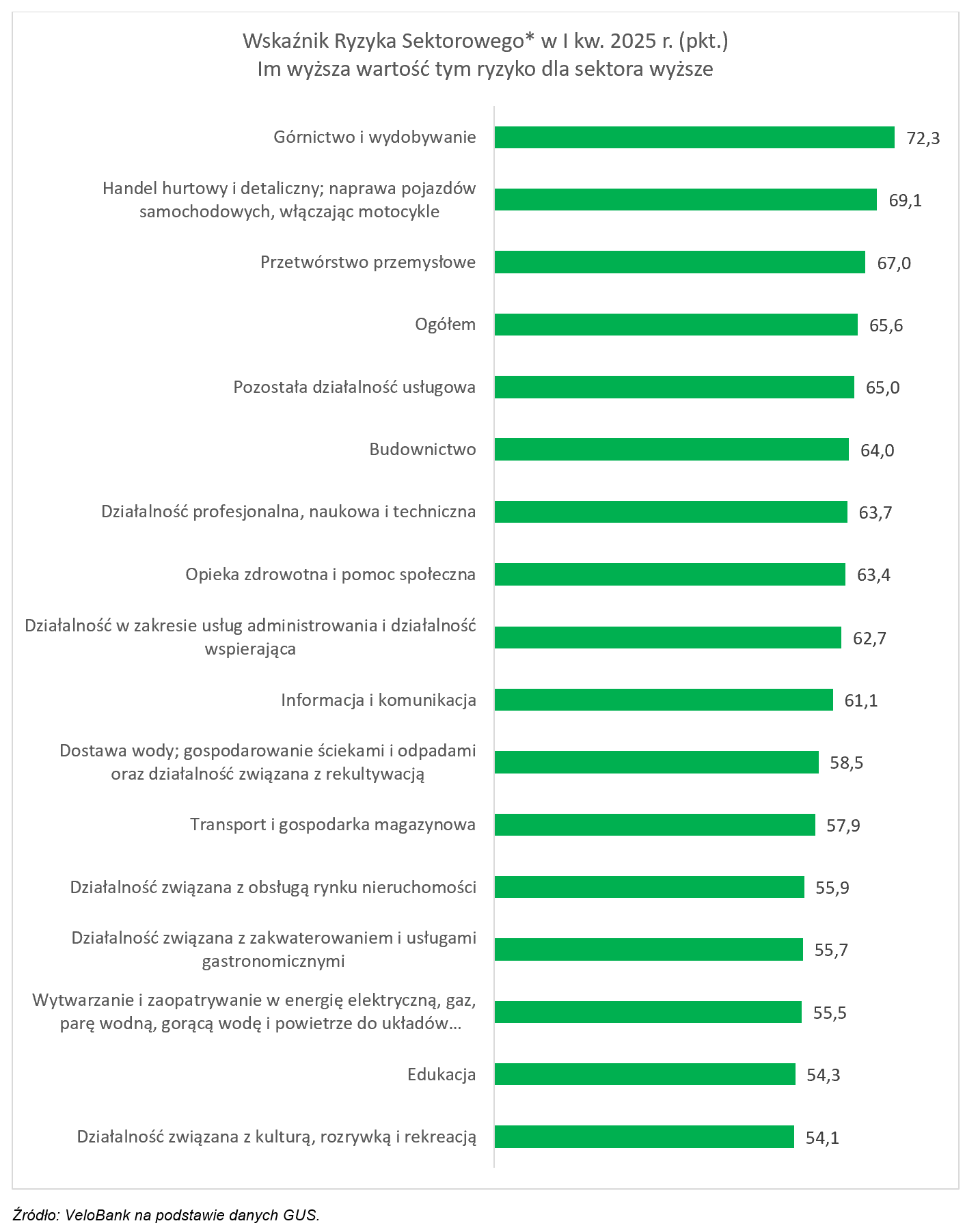

Wartości wskaźnika ryzyka sektorowego[1] oscylowały na poziomie około 64-68 punktów w 2020 roku, utrzymując się stabilnie na wysokim poziomie w latach 2021–2023. Pod koniec 2024 roku nastąpił lekki spadek ryzyka, jednak już w pierwszym kwartale 2025 obserwujemy wzrost, co wskazuje na brak trwałego trendu zmniejszającego niepewność w sektorach polskiej gospodarki ze względu na czynniki wpływające na wypłacalność polskich firm.

– Analiza udziału przedsiębiorstw wykazujących zysk netto w poszczególnych sektorach polskiej gospodarki w latach 2020–2025 pokazuje, że mimo wyzwań związanych m.in. z pandemią Covid-19, większość firm utrzymuje rentowność na stosunkowo stabilnym poziomie, zwykle powyżej 60-70%. Najwyższą stabilnością charakteryzują się sektory takie jak energetyka, przetwórstwo przemysłowe, handel hurtowy i detaliczny oraz usługi profesjonalne, gdzie udział rentownych przedsiębiorstw często przekracza 75% – wskazuje Paulina Strugała.

Branże związane z kulturą, rozrywką, gastronomią i zakwaterowaniem były najmocniej dotknięte negatywnymi skutkami kryzysu covidowego, co znalazło odzwierciedlenie w znacznym spadku udziału firm z zyskiem netto w tych sektorach w 2020 i 2021 roku. Jednakże w kolejnych latach obserwujemy wyraźne odbicie i stopniową poprawę kondycji finansowej przedsiębiorstw działających w tych obszarach.

Pomimo ogólnej tendencji wzrostowej, dane za pierwszy kwartał 2025 wskazują na pewne sektory, takie jak górnictwo czy handel detaliczny, gdzie udział firm rentownych obniżył się w porównaniu do lat poprzednich, co może sygnalizować specyficzne wyzwania gospodarcze lub rynkowe w tych obszarach. Jednocześnie sektory usług administracyjnych i wspierających, a także działalności naukowej i technicznej, choć wciąż relatywnie silne.

Pomimo ogólnej tendencji wzrostowej, dane za pierwszy kwartał 2025 wskazują na pewne sektory, takie jak górnictwo czy handel detaliczny, gdzie udział firm rentownych obniżył się w porównaniu do lat poprzednich, co może sygnalizować specyficzne wyzwania gospodarcze lub rynkowe w tych obszarach. Jednocześnie sektory usług administracyjnych i wspierających, a także działalności naukowej i technicznej, choć wciąż relatywnie silne.

Ryzyko w sektorach

Branże stale zagrożone to przede wszystkim górnictwo i wydobywanie, które cechuje się najwyższym poziomem ryzyka przez cały analizowany okres, osiągając w I kwartale 2025 wartość aż 72 pkt. Również handel hurtowy i detaliczny utrzymuje wysokie ryzyko, z tendencją do pogorszenia się od 2024 roku. W przemyśle przetwórczym obserwujemy wzrost ryzyka od 2022 roku, a po 2023 roku sytuacja uległa wyraźnemu pogorszeniu. Podobnie branża transportu i gospodarki magazynowej od połowy 2023 roku doświadcza rosnących zagrożeń, spowodowanych przede wszystkim wzrostem kosztów operacyjnych, presją płacową oraz sygnałami spowolnienia konsumpcji.

Obszary biznesu stabilne lub poprawiające się charakteryzują się z kolei niższym i stabilnym poziomem ryzyka. Sektory takie jak edukacja, kultura, zakwaterowanie oraz nieruchomości odczuły wysokie ryzyko w okresie pandemii, jednak od 2022 roku notują wyraźny spadek niepewności i stabilizację na poziomie około 54–56 pkt. Stabilność odznacza również branża dostawy wody, ścieków i rekultywacji, a także opieka zdrowotna i pomoc społeczna, które dzięki stałemu popytowi oraz odporności na wstrząsy zewnętrzne utrzymują względnie niskie ryzyko.

Obszary biznesu stabilne lub poprawiające się charakteryzują się z kolei niższym i stabilnym poziomem ryzyka. Sektory takie jak edukacja, kultura, zakwaterowanie oraz nieruchomości odczuły wysokie ryzyko w okresie pandemii, jednak od 2022 roku notują wyraźny spadek niepewności i stabilizację na poziomie około 54–56 pkt. Stabilność odznacza również branża dostawy wody, ścieków i rekultywacji, a także opieka zdrowotna i pomoc społeczna, które dzięki stałemu popytowi oraz odporności na wstrząsy zewnętrzne utrzymują względnie niskie ryzyko.

Warto także zwrócić uwagę na branże o zmiennym profilu ryzyka, takie jak budownictwo, które doświadczało rosnącej niepewności do końca 2023 roku, po czym ryzyko ustabilizowało się na umiarkowanym poziomie. Podobnie sektor działalności naukowej, technicznej i administracyjnej cechuje się stabilnością lub lekkim wzrostem ryzyka w średnim zakresie, zaś branża informacji i komunikacji utrzymuje niskie do umiarkowanego ryzyko, co świadczy o dobrej strukturze i odporności na zawirowania rynkowe.

– Z punktu widzenia VeloBanku zarządzanie ryzykiem to zdecydowanie obszar wymagający ciągłego monitorowania wszystkich sektorów gospodarki. Mój zespół nieustannie dba o bezpieczne i stabilne podstawy dla podejmowanych przez bank działań. Od ryzyka operacyjnego po czynniki rynkowe. Pierwszą edycją VeloAnalizy Ryzyka Sektorowego chcemy zachęcić naszych partnerów z otoczenia instytucjonalnego do merytorycznej, opartej o najświeższe dane systematycznej dyskusji o kondycji branż w polskiej gospodarce. Spojrzenie na ryzyko w ujęciu makro otwiera nam drogę do jeszcze lepszego dialogu z klientami biznesowymi na temat szans i wyzwań występujących w ich sektorach, a mogących mieć wpływ na kształt oferty instytucji finansowych – zaznacza Paulina Strugała z VeloBank.

Okres 2020–2021 to skokowy wzrost ryzyka wywołany pandemią, szczególnie widoczny w usługach, kulturze czy gastronomii. Lata 2022–2023 przyniosły ożywienie, lecz równocześnie inflację i napięcia geopolityczne, które nadal generują ryzyka strukturalne i cykliczne. W 2024–2025 niektóre branże wracają do wysokiego ryzyka strukturalnego (np. górnictwo, handel), podczas gdy inne stabilizują się lub odbudowują po kryzysie. Najstabilniejsze pozostają sektory energetyki oraz gospodarki wodno-ściekowej, wykazujące niskie ryzyko w ostatnich latach.

Warto podkreślić, że przedstawione wskaźniki ryzyka mają charakter relatywny – wskazują na poziom zagrożeń w porównaniu do innych sektorów w danym kwartale. Wysoka wartość nie oznacza katastrofy, lecz sugeruje słabsze fundamenty finansowe i operacyjne, takie jak niższa płynność, rentowność czy wyższe zadłużenie.

[1] Metodyka opiera się na standaryzacji danych finansowych metodą min–max, która przekształca każdy wskaźnik do skali od 0 (najniższe ryzyko wśród branż) do 1 (najwyższe ryzyko). Następnie trzy miary ryzyka – płynności (40% wagi), rentowności (30%) i zadłużenia (30%) – łączone są w jeden łączny wskaźnik ryzyka sektorowego, pokazujący względną kondycję branż w danym kwartale.