")

Nie ma podstaw do tego, żeby uznać mężczyzn za rozrzutnych i mało oszczędnych – wynika z badania przeprowadzonego na zlecenie BIG InfoMonitor. Wystarcza im na bieżące wydatki i zaspokajanie podstawowych potrzeb. Aż 72 proc. respondentów płci męskiej wskazuje, że aby normalnie funkcjonować nie muszą sięgać do swoich rezerw. I to jest dobra wiadomość. Gorzej jednak wyglądają w obszarze zarządzania zobowiązaniami. Według danych pozakredytowych i kredytowych pochodzących z baz BIG InfoMonitor i BIK, ponad 1,5 mln mężczyzn ma blisko 60 mld zł zaległych długów, co stanowi 70 proc. udział w łącznej kwocie zadłużenia wszystkich Polaków.

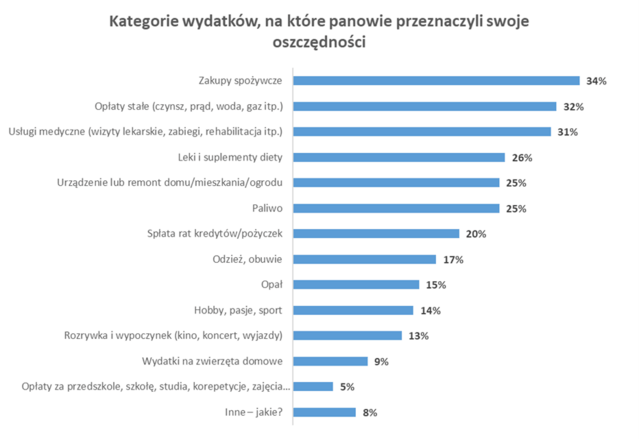

Panowie swoje podstawowe, codzienne potrzeby zaspokajają bez korzystania z poduszki finansowej. I na tym tle wypadają lepiej od kobiet. Wg wyników badania wykonanego dla BIG InfoMonitor tylko 28 proc. mężczyzn sięga do swoich rezerw budżetowych, podczas gdy pozostali (72 proc.) nie muszą tego robić. Przyjrzyjmy się więc kategoriom wydatków, na które przeznaczyli swoje oszczędności.

Najczęstsze kategorie wydatków finansowanych z oszczędności to: zakupy spożywcze (34 proc.), opłaty stałe (32 proc.), usługi medyczne (31 proc.) i leki (26 proc.). To pokazuje, że rezerwy są wykorzystywane do bieżącego utrzymania, a nie tylko w sytuacjach kryzysowych. Wydatki „miękkie” takie jak hobby, rozrywka czy zwierzęta są finansowane w ten sposób rzadziej. Tylko niewielki odsetek mężczyzn przeznacza oszczędności na hobby (14 proc.), rozrywkę (13 proc.) czy zwierzęta (9 proc.), co może wskazywać na priorytetyzację podstawowych potrzeb.

– Mężczyźni rzadziej sięgają po oszczędności na codzienne potrzeby. Aż 72 proc. panów deklaruje, że nie musi korzystać z posiadanej poduszki finansowej, co może świadczyć o większej płynności finansowej lub o bardziej kontrolowanych wydatkach. Poduszka finansowa służy głównie do pokrywania kosztów życia, nie nagłych sytuacji. Jednak i tu może się przydać wdrożenie prostych mechanizmów, takich jak automatyczne przelewy na konto oszczędnościowe, aby pomóc w systematycznym budowaniu rezerw. Ważna też jest segmentacja oszczędności według celów. Tworzenie osobnych „funduszy celowych” – np. na zdrowie, edukację dzieci, remonty – pozwala lepiej zarządzać finansami osobistymi i unikać sięgania po rezerwy na codzienne wydatki – radzi dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor. – Statystycznie mężczyźni w Polsce nadal częściej zajmują wyżej płatne stanowiska, i zarabiają więcej na tych samych stanowiskach, co może przekładać się na większą swobodę finansową i mniejsze ryzyko sięgania po oszczędności – dodaje.

Źródło: badanie dla BIG InfoMonitor

Spłata zobowiązań to istotny obszar wykorzystania oszczędności wśród panów

Co piąty mężczyzna wykorzystuje rezerwy finansowe do spłaty zobowiązań, w tym kredytów i pożyczek, co może świadczyć o rosnącym obciążeniu finansowym lub o próbie uniknięcia spirali zadłużenia. Te wnioski pokrywałyby się z danymi o zaległych zobowiązaniach panów. Według danych na koniec lipca br. z baz BIG InoMonitor i BIK – w ciągu ostatnich trzech lat liczba dłużników wśród mężczyzn zmniejszyła się o ponad 110 tys. osób.

– Fakt, że 20 proc. mężczyzn wykorzystuje rezerwy finansowe do spłaty zobowiązań może świadczyć o bardziej odpowiedzialnym podejściu do zadłużenia, bo zamiast zaciągać nowe kredyty na spłatę już posiadanych długów, sięgają po własne środki. Wykorzystywanie oszczędności do spłaty zobowiązań pokazuje też, że poduszka finansowa pełni nie tylko funkcję zabezpieczenia na wypadek kryzysu, ale też aktywnego narzędzia do utrzymania płynności finansowej gospodarstw domowych. Zmniejszenie liczby mężczyzn z zaległościami to pozytywny sygnał – może wskazywać na poprawę zarządzania finansami i większą dyscyplinę płatniczą. Jednak jest i druga strona medalu, mimo spadku liczby dłużników, pogłębiają się stare problemy dotychczasowych, bo łącznie zobowiązań panom znacząco przybywa – wskazuje Paweł Szarkowski, prezes BIG InfoMonitor.

Co 9. mężczyzna w kraju ma problemy ze spłatą zaległych zobowiązań

Według danych pozakredytowych i kredytowych z baz BIG InfoMonitor i BIK, ponad 1,5 mln mężczyzn ma blisko 60 mld zł zaległych długów, co stanowi 70 proc. udział w łącznej kwocie zadłużenia wszystkich Polaków – pełnoletnich kobiet i mężczyzn. W ciągu ostatnich 3 lat liczba niesolidnych płatników wśród panów zmniejszyła się o ponad 110 tys., ale o blisko 3 mld zł urosła kwota przeterminowanego zadłużenia. Średnio na jednego przypada obecnie ponad 38 tys. zł zaległości – to więcej w porównaniu z danymi z lipca 2023 roku o 4 315 zł.

– Panowie balansują między rozsądkiem a ryzykiem, co pokazuje jak cienka jest granica między tymi dwoma sferami. Wciąż stanowią główną grupę klientów podwyższonego ryzyka w kontekście niespłacanych zobowiązań. Zaległe zadłużenie koncentruje się tu obecnie w mniejszej grupie niż przed trzema laty, ale z większymi kwotami zaległości. To może świadczyć o pogłębiających się problemach finansowych już stałej liczby dłużników. Z jednej strony posiadają wyższą skłonność do ryzyka finansowego, częściej podejmują ryzykowne decyzje finansowe – np. inwestycje, kredyty konsumenckie, zakupy na raty – co może prowadzić do trudności ze spłatą zobowiązań lub ich kumulacją. Z drugiej, mają niższą skłonność do szukania profesjonalnej pomocy. Badania pokazują, że mężczyźni rzadziej korzystają z doradztwa finansowego, restrukturyzacji zadłużenia czy programów pomocowych, co może pogłębiać ich problemy. Istotna jest tu również presja społeczna i kulturowa. Oczekiwania dotyczące roli „żywiciela rodziny” mogą prowadzić do nadmiernego obciążenia finansowego – np. kredyty na dom, samochód, edukację dzieci – bez odpowiedniego zabezpieczenia. Mężczyźni częściej niż kobiety deklarują również, że decyzje finansowe podejmują pod wpływem impulsu, co może prowadzić do nieprzemyślanych zobowiązań i braku rezerw na ich spłatę lub wykorzystywania zgromadzonych oszczędności w tym celu – podsumowuje Paweł Szarkowski, prezes BIG InfoMonitor.

Źródło: Rejestr Dłużników BIG InfoMonitor i baza BIK