Biuro Informacji Kredytowej przeprowadziło analizę spłacalności kredytów mieszkaniowych zaciągniętych w latach 2006 – 2008, czyli podczas boomu kredytów we frankach. Wynika z niej m.in., że frankowcy lepiej radzą sobie z terminowym regulowaniem rat kredytów mieszkaniowych.

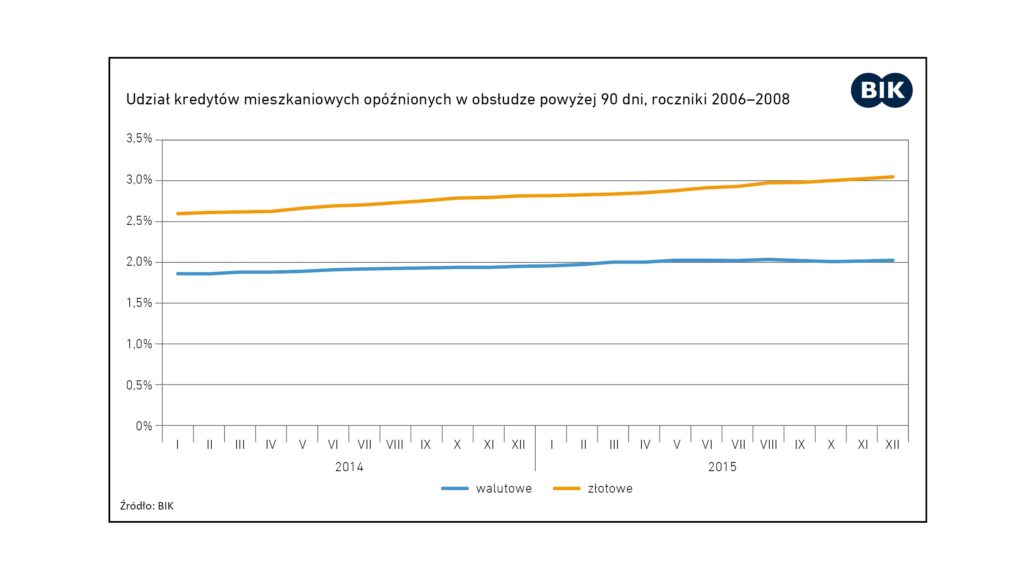

W analizowanych rocznikach 2006 – 2008 banki udzieliły 924 tys. kredytów mieszkaniowych, z czego prawie połowę we franku szwajcarskim (436 tys.). Szkodowość kredytów we frankach – czyli opóźnienie w spłacie powyżej 90 dni – okazuje się być po 7-9 latach wyraźnie niższa niż kredytów złotowych pochodzących z tych samych lat. Co więcej, kredytobiorcy walutowi lepiej niż złotowi spłacali swoje kredyty w trudnych warunkach wzrostu kursu franka w 2015 roku. W ubiegłym roku, w którym frank silnie podrożał, udział opóźnionych kredytów złotowych był 1,5 wyższy w porównaniu do kredytów walutowych, co więcej udział rachunków opóźnionych w obsłudze w portfelu złotowym pochodzącym z lat 2006-2008 wzrósł w trakcie 2015 r. silniej niż w walutowym. (0,234 pkt. proc. vs. 0,076 pkt. proc.)[1].

– Charakterystyczne jest też to, że w rocznikach 2006 – 2008 udział kredytów opóźnionych w obsłudze nadal rośnie liniowo z upływem czasu. W gospodarkach z rozwiniętymi rynkami kredytów hipotecznych, np. w Stanach Zjednoczonych, obserwuje się po 5-7 latach zahamowanie wchodzenia nowych kredytów w wyższe statusy opóźnień. W Polsce kredyty osiągające taki wiek psują się nadal, prawdopodobnie skutkiem mniejszej u nas skali refinansowania kredytów hipotecznych i mniejszego rozwoju pożyczek hipotecznych – mówi dr Andrzej Topiński, główny ekonomista Biura Informacji Kredytowej.

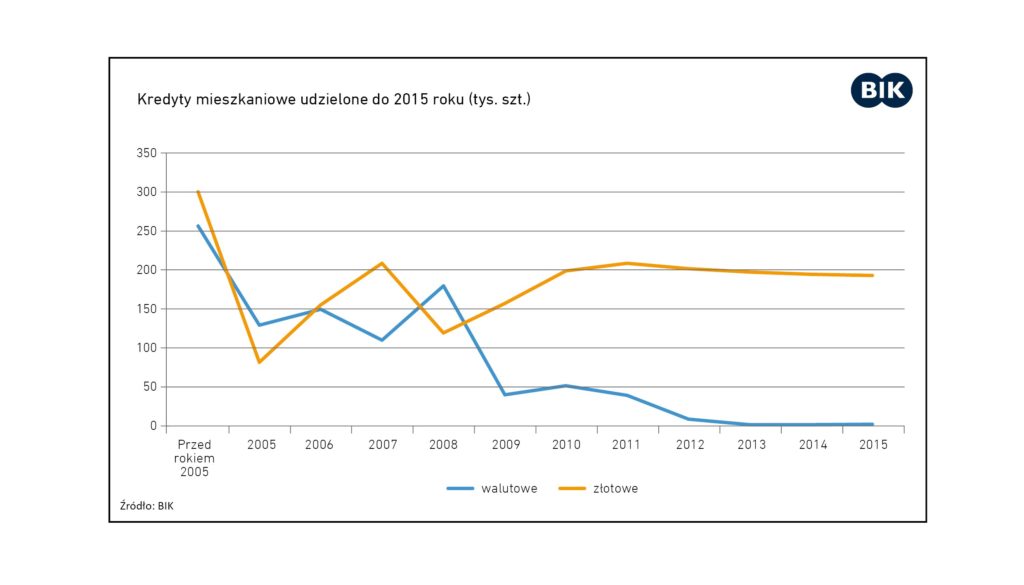

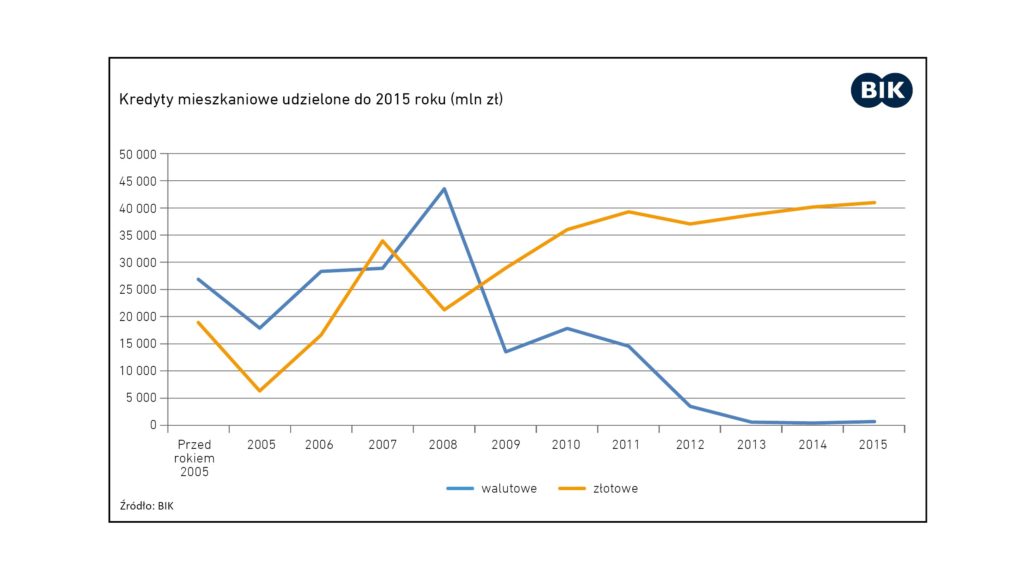

Kredyty walutowe, które obecnie występują w ofercie banków w stanie szczątkowym, do 2013 roku miały w niej znaczący udział, w niektórych rocznikach nawet przeważały (roczniki 2005 i 2008 oraz w wymiarze wartościowym rok 2006).

Bazy BIK-u zawierają informacje o 972 tys. udzielonych w sumie kredytach walutowych na kwotę 197 mld złotych. Udział kredytów walutowych w sprzedaży kredytów mieszkaniowych ogółem (wszystkie roczniki) stanowił w wymiarze liczbowym 30%, a 35% – w wartościowym (w przeliczeniu na złote wg. kursu z daty umowy kredytowej).

źródło: Biuro Informacji Kredytowej S.A