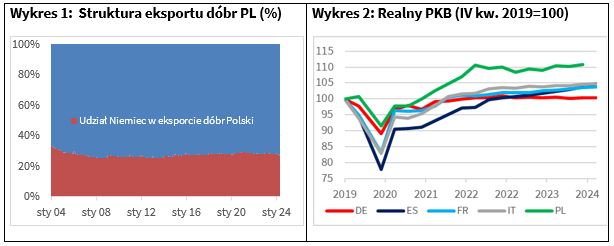

Na przestrzeni ostatnich dwudziestu lat relatywne znaczenie Niemiec, jako rynku eksportowego dla towarów z Polski, spadło (Wykres 1). W okresie styczeń-maj 2004 roku popyt ze strony naszego zachodniego sąsiada pozwolił ulokować tam niemal 32% polskiej produkcji eksportowej, w analogicznym okresie 2024 roku było to już niecałe 27%. Pomimo tego spadku, Niemcy wciąż pozostają dominującym partnerem handlowym dla naszych przedsiębiorstw. W pierwszej piątce krajów o największym znaczeniu dla eksportu dóbr z Polski oprócz Niemiec mamy jeszcze Francję, Czechy, Wielką Brytanię i Włochy, ale druga pod względem udziału w naszym eksporcie Francja stanowi tylko 6,2% rynku eksportowego, ponad czterokrotnie mniej niż Niemcy. Konsekwencją silnych powiązań handlowych Polski i Niemiec jest to, że stan koniunktury za naszą zachodnią granicą będzie bezpośrednio przekładał się na sytuację gospodarczą u nas. W ostatnich latach wprawdzie relacja między zmianami PKB w Polsce i w Niemczech spadła. Jak wskazują dane Eurostat od IV kw. 2019 r. do I kw. 2024 r. PKB w naszym kraju zwiększył się realnie o 10,8%, u naszego zachodniego sąsiada tylko o 0,4% (Wykres 2). Niemniej jednak zmiany popytu niemieckich producentów i konsumentów będą wpływać na wysokość eksportu z Polski, co będzie odbijać się potem na zmianach zagregowanej aktywności.

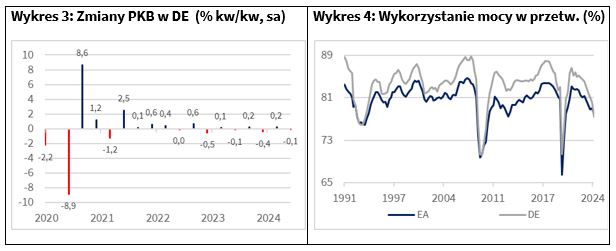

Jak na razie niemiecka gospodarka, od szoku pandemii i potem pełnoekranowej wojny w Ukrainie, radzi sobie relatywnie słabo. Wprawdzie dołek covidowy, został już zasypany, ale skumulowany wzrost PKB w latach 2020-2024 jest niewiele wyższy do zera przy szacowanym tempie wzrostu potencjalnego PKB w tym okresie na średnio 0,7% rocznie (Komisja Europejska, metoda bazująca na funkcji produkcji). Kwartalne zmiany aktywności ekonomicznej w ostatnim okresie w Niemczech są na przemian raz lekko dodatnie, raz lekko ujemne (Wykres 3) i tylko dlatego reguła dwóch z rzędu spadków PKB nie wskazała jeszcze tzw. technicznej recesji tamże. Pomimo lepszego od prognoz wyniku PKB w strefie euro w II kw. 2024 r (+0,3% kw/kw przy konsensusie +0,2%), gospodarka Niemiec zaskoczyła negatywnie kurcząc się o 0,1% względem pierwszego kwartału przy oczekiwanym wzroście o 0,1%. Niska aktywność gospodarcza przekłada się na ograniczenie mocy produkcyjnych. Jak pokazują dane Ifo Institute (Wykres 4), wykorzystanie mocy produkcyjnych w przetwórstwie przemysłowym Niemiec w III kw. br. jest najniższe od IV kw. 2020 r. To m.in. efekt mocno ograniczonej, względem możliwości, produkcji maszyn i urządzeń, chemii, tekstyliów, metali czy wyrobów z gumy i plastiku. Co więcej, po raz pierwszy od III kw. 2009 r. stopień wykorzystania mocy produkcyjnych przez wytwórców niemieckich jest niższy niż średnia dla strefy euro (dane Eurostatu).

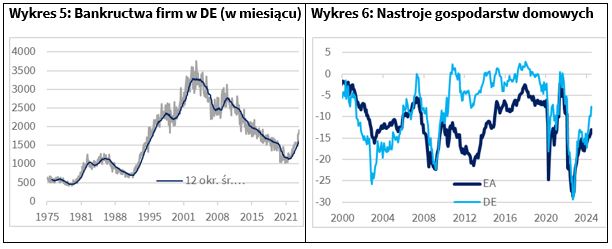

Mizerne zmiany aktywności gospodarczej u naszego zachodniego sąsiada przekładają się na kondycję finansową tamtejszych firm. Jak pokazują dane Destatis (Wykres 5), w kwietniu sądy rejonowe w Niemczech ogłosiły 1906 upadłości przedsiębiorstw, tj. najwięcej od marca 2017 r. Średnia miesięczna liczba bankructw firm w Niemczech w latach 1975-2024 to 1664. W pierwszych miesiącach tego roku wysokie wzrosty upadłości odnotowano m.in. w administrowaniu i działalności wspierającej, budownictwie, obsłudze rynku nieruchomości, zakwaterowaniu i gastronomii, usługach finansowych i ubezpieczeniowych, czy informacji i komunikacji.

Szans na przyspieszenie wzrostu PKB w Niemczech można upatrywać w szybko poprawiających się ostatnio tam nastrojach gospodarstw domowych (Wykres 6). Spadek inflacji, wzrost płac realnych i najprawdopodobniej organizacja EURO 2024, podbiły od grudnia ubiegłego roku publikowany przez Komisję Europejską (DG ECFIN) wskaźnik nastrojów konsumenckich o 6,3 pkt., tj. trzykrotnie więcej niż średni wzrost zanotowany dla strefy euro. Lipcowy poziom barometru tych nastrojów dla Niemiec (-7,7 pkt.) jest już o niemal jeden punkt powyżej średniej historycznej od 1985 r. Jeżeli wzrost optymizmu konsumentów w Niemczech się utrwali, powinno to wkrótce przełożyć się na bardziej odważne decyzje zakupowe gospodarstw domowych, co z kolei pomogłoby w mocniejszym ożywieniu aktywności tamże, ale też i w Polsce w związku z silnymi powiązaniami handlowymi.