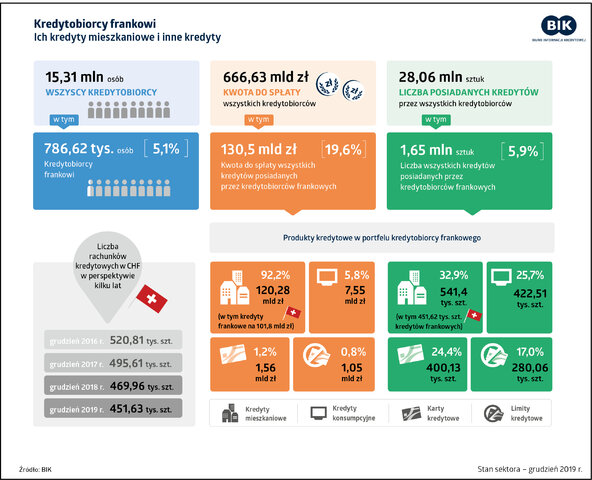

W ciągu ostatnich trzech lat (2017 – 2019) liczba czynnych kredytów mieszkaniowych we frankach szwajcarskich zmniejszyła się o 13,3%. Na 31 grudnia 2019 r. pozostawało w spłacie 451,63 tys. tych zobowiązań, a łączna wartość portfela mieszkaniowych kredytów frankowych wynosiła 101,8 mld zł.

Dobra koniunktura 2019 r. – wysoki, około 4% wzrost PKB, wzrost płac i utrzymujący się niski poziom stóp procentowych, tworzyły sprzyjające warunki do terminowego spłacania należności, w tym zobowiązań z tytułu zaciągniętych kredytów we frankach szwajcarskich.

– Wartość zadłużenia z tytułu mieszkaniowych kredytów frankowych w 2019 r. spadła o 5% w stosunku do wartości z końca 2018 r., w kwocie ok. 5,3 mld zł, pomimo umocnienia się kursu franka w tym okresie w stosunku do złotówki o ok. 11 gr tj. ok. 3% – mówi prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

– Z danych BIK wynika wysoka jakość spłat kredytów frankowych, czemu niewątpliwie sprzyjała dobra sytuacja polskiej gospodarki, która przekładała się na spadek bezrobocia i wzrost dochodów gospodarstw domowych. Należy również wspomnieć o wzroście cen nieruchomości na rynku wtórnym w aglomeracjach, w których głównie mieszkają frankowicze, co pozytywnie wpływa na wartość wskaźnika LtV ich kredytów (jego wartość spada). A to właśnie wysoka wartość LtV w następstwie wzrostu kursu franka szwajcarskiego, a tym samym zadłużenia przy spadających cenach nieruchomości była głównym problemem frankowiczów – dodaje prof. Rogowski.

Inne kredyty frankowiczów

Frankowicze, czyli posiadacze kredytów mieszkaniowych udzielonych w szwajcarskiej walucie, na koniec grudnia 2019 r. mieli do spłaty z tego tytułu 101,8 mld zł. Kredyty na mieszkania zaciągali także w innych walutach, głównie w złotówkach, zatem łączna wartość do spłaty wszystkich kredytów mieszkaniowych pozostaje w kwocie 120,28 mld zł. Osoby te mają także do spłaty kredyty konsumpcyjne o wartości 7,55 mld zł, karty kredytowe na kwotę wynoszącą 1,56 mld zł, a także posiadane limity kredytowe w wysokości do spłaty 1,05 mld zł. Całkowite ich zadłużenie z tytułu wszystkich posiadanych produktów kredytowych to 130,5 mld zł.

Niski poziom szkodowości to cecha wszystkich kredytów mieszkaniowych. A jakość zobowiązań zaciągniętych we frankach szwajcarskich jest porównywalna do złotowych.

– Mieszkaniowe kredyty frankowe, podobnie jak kredyty złotowe, charakteryzują się bardzo dobrą spłacalnością, na co oprócz aspektu dochodowego (wzrostu dochodów gospodarstw domowych), kulturowego (nieruchomość traktowana jest jako najważniejsza część majątku), wpływ mają nadal ujemne stopy procentowe w Szwajcarii (LIBOR CHF). W piramidzie spłacalności zobowiązań, kredyty mieszkaniowe są na pierwszym miejscu, a w przypadku trudności ze spłatą zobowiązań, kredyty mieszkaniowe przestają być terminowo obsługiwane na samym końcu – uzupełnia prof. Waldemar Rogowski.

Obecnie, na koniec grudnia 2019 r., 1,30% czynnych mieszkaniowych kredytów frankowych pozostaje w portfelach bankowych jako opóźnione powyżej 90 dni. W przypadku kredytów mieszkaniowych złotowych, odsetek ten jest nieznacznie niższy i wynosi 1,22%.