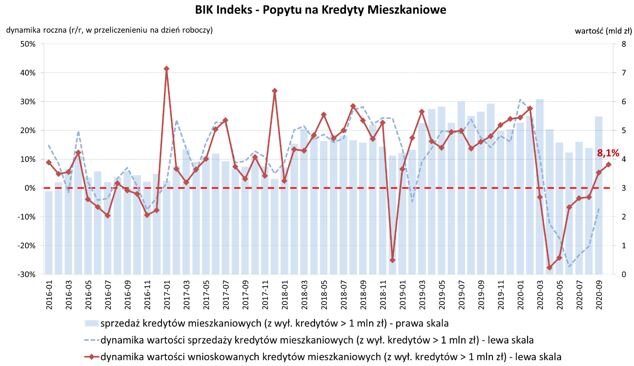

Wartość BIK Indeksu – Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Kolejny w tym roku, dziesiąty odczyt Indeksu wyniósł +8,1%, co oznacza, że w październiku 2020 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 8,1% w porównaniu z październikiem 2019 r.

W październiku 2020 r. o kredyt mieszkaniowy wnioskowało łącznie 38,44 tys. potencjalnych kredytobiorców, w porównaniu do 39,12 tys. rok wcześniej – jest to spadek o -1,7%. W porównaniu do września 2020 r., liczba wnioskujących wzrosła o 2%, zaś w stosunku do minimum z kwietnia 2020 r. wzrosła aż o 38,2%. Średnia kwota wnioskowanego kredytu mieszkaniowego w październiku br. wyniosła 297,77 tys. zł i była o 5,3% wyższa niż w październiku 2019 r.

– Na wartość październikowego Indeksu pozytywnie wpłynął wzrost średniej kwoty wnioskowanego kredytu, natomiast negatywnie – spadek liczby wnioskodawców. Październikowy Indeks, choć jest mu daleko do odczytu lutowego br. (+27,6%), który zakończył poprzedni wzrostowy trend popytu na kredyty mieszkaniowe, jest już kolejnym po wrześniowym, dodatnim odczytem obejmującym okres pandemii. Potwierdza się więc odbudowa popytu (ujęcie wartościowe) na rynku kredytów mieszkaniowych, zapoczątkowana w czerwcu, lipcu i sierpniu oraz odzwierciedlona dodatnim wrześniowym odczytem.

Popyt w roku 2020 możemy określić jako swoisty rollercoaster: w styczniu kontynuowana hossa z 2019 r., w lutym – pełna euforia, w marcu w pierwszej połowie optymizm, w drugiej połowie niepewność, w kwietniu – głęboki spadek, w maju lekka poprawa, w czerwcu wyraźna poprawa, stabilizacja w miesiącach wakacyjnych lipcu i sierpniu, a we wrześniu i październiku dodatnie odczyty. Otwartym pytaniem pozostaje, jak długo potrwają wzrosty. Zagrożeniem może być druga fala pandemiczna. Mamy obecnie już soft lockdown, rośnie prawdopodobieństwo hard lockdownu na podobieństwo drugiej połowy marca i kwietnia. Tym bardziej, że twardy lockdown jest już ogłoszony w kilku europejskich krajach, m.in. w Wielkiej Brytanii czy w Austrii. W takim przypadku można się spodziewać negatywnej a wręcz panicznej reakcji potencjalnych wnioskodawców – mówi prof. Waldemar Rogowski, Główny Analityk Biura Informacji Kredytowej.

– Trzeba również pamiętać, że Indeks wskazuje jedynie na odbudowę strony popytowej i to tylko w wymiarze wartościowym rynku kredytów mieszkaniowych. Warto zwrócić uwagę na wzrost średniej kwoty wnioskowanego kredytu, co częściowo może być związane z poluzowaniem przez część banków wymagań co do udziału własnego – a tym samym wzrostu akceptowalnego poziomu wskaźnika LtV. Wartość akcji kredytowej determinowana jest polityką kredytową banków. Dlatego też w miarę optymistyczne odczyty poziomu popytu na kredyty mieszkaniowe nie oznaczają jednak, że nastąpi również automatycznie wzrost akcji kredytowej. Szczególnie w obecnych warunkach, banki prawdopodobnie w odpowiedzi na wzrost niepewności, bardzo ostrożnie podejdą do udzielania kredytów mieszkaniowych – dodaje prof. Rogowski.

Aktualne informacje o rynku kredytowym publikowane są na: www.bik.pl/newsletter-kredytowy

Metodyka indeksu:

Wskaźnik BIK Indeks – PKM obliczany jest w przeliczeniu na dzień roboczy po wyłączeniu zapytań o kredyty mieszkaniowe na kwoty przekraczające 1 mln zł oraz zapytań o tego samego klienta w kolejnych 90 dniach. Metodyka indeksu została opracowana przez Biuro Informacji Kredytowej we współpracy z Instytutem Rozwoju Gospodarczego SGH. Indeks publikowany jest co miesiąc.