Pozwalają przymierzać za darmo, gdy w grę wchodzi zwrot, nie obciążają niepotrzebnie konta, są też sposobem na przechytrzenie inflacji czy przetrwanie do pierwszego, bez ponoszenia dodatkowych kosztów. Mowa o zakupach z odroczonym terminem płatności, czyli Kup teraz, zapłać później. Korzysta z nich już 15 proc. osób kupujących w sieci, a z czasem planuje to zrobić ponad dwukrotnie więcej. Najchętniej wtedy, gdy do koszyka trafia odzież, elektronika, sprzęt AGD/RTV i obuwie – wynika z badania zrealizowanego dla BIK. Konstrukcja usługi „Kup teraz, zapłać później” nie jest jednak tak prosta, jak „raty zero procent”. Zwykle po miesiącu trzeba mieć czym zapłacić, inaczej zakupy będą droższe.

Na czym polega rozwiązanie „Kup teraz, zapłać później” (od ang. nazwy „Buy now, pay later”) wie już 53 proc. Polaków, a ze słyszenia zna je kolejne 31 proc. Odsetek badanych, dla których jest to zupełnie obce pojęcie, stopniał przez rok z 22 do 16 proc. Znajomość „Kup teraz, zapłać później” rośnie wraz z aktywnością online. W gronie kupujących w sieci co najmniej raz w miesiącu, a jest ich już większość (62 proc.), o Kup teraz, zapłać później słyszał niemal każdy (91 proc.). Wśród ogółu Polaków, 15 proc. ankietowanych nie tylko zna usługę, ale też jej używa. To o 3 pkt. proc. więcej osób niż w 2021 r. Ale to dopiero początek, bo jak wynika z badania zrealizowanego przez Quality Watch dla BIK, chęć skorzystania z tego rozwiązania zapowiada 40 proc. osób.

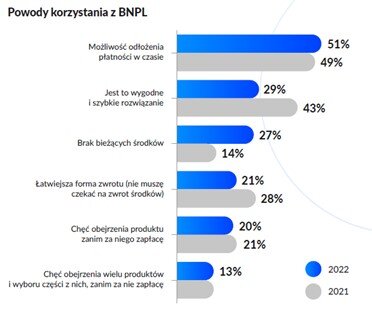

Dlaczego Polacy korzystają z odroczonych płatności?

Według badania, głównym powodem wyboru tej opcji jest po prostu możliwość odłożenia płatności w czasie (51 proc.). Ponadto część klientów chce mieć większy wybór i dzięki „Kup teraz, zapłać później”, bez zamrażania własnych pieniędzy zamawia więcej produktów z założeniem, że to co się nie spodoba wróci do sklepu. Nie jest to jeszcze jednak szczególnie popularne, bo większość, 80 proc. klientów informuje, że w ten sposób nabywa jedną wcześniej upatrzoną rzecz.

Dzięki opcji płatności odroczonej pojawiła się też szansa obejrzenia czy przymierzenia produktu dostępnego w internecie zanim się za niego zapłaci, zauważa co piąty respondent. Podobna część badanych podkreśla, że łatwiej jest też oddać zakupy, bo nie trzeba potem czekać na zwrotny przelew. Dla niemal co trzeciego ankietowanego znaczenie ma również zorganizowanie odroczonych płatności w wygodny i niezajmujący czasu sposób.

Co nie mniej istotne, dla 27 proc. ankietowanych korzystających z formy „Kup teraz, zapłać później”, decydujący jest brak pieniędzy w chwili zakupów. Odsetek takich osób w 2022 r. podwoił się, w 2021 r. wynosił bowiem 14 proc.

– Pogarszająca się sytuacja ekonomiczna Polaków i postępująca drożyzna mogą okazać się dodatkowym czynnikiem skłaniającym do zakupów w modelu odroczonej płatności. Bo jeśli uda się zapłacić w bezodsetkowym terminie, to może być to sposób, który pozwoli związać koniec z końcem, bez konieczności załatwiania dodatkowego finansowania – zauważa Sławomir Grzelczak, prezes BIG InfoMonitor, wiceprezes BIK. Dodaje jednocześnie, że konstrukcja „Kup teraz, zapłać później” nie jest jednak tak oczywista, jak popularne „raty zero procent”, do których część z nas zdążyła się przyzwyczaić.

– Pomimo coraz większej popularności, nadal jest to stosunkowo nowa usługa i konsument nie zawsze może dostrzec cienką granicę pomiędzy formą płatności a momentem wejścia w finansowanie zakupu za pomocą kredytu. Wstępnie zadeklarowaną cenę płaci się tylko pod warunkiem zamknięcia transakcji w określonym czasie, najczęściej w ciągu 30 dni. Jeśli jednak termin ten zostanie przekroczony, zakupy będą droższe, bo do ceny towaru mogą być doliczone odsetki kredytowe czy prowizja od jego udzielenia. Dlatego, przed podjęciem decyzji o formie finansowania zakupów, każdy musi zadecydować, w jakim terminie spłaci swoje zobowiązanie oraz odpowiedzieć na pytanie, czy będzie w stanie je rozliczyć – podkreśla.

Odroczona płatność głównie za odzież

Lepiej znaleźć odpowiedzi na te pytania zanim skuszą nas nowe spodnie, buty, czy słuchawki lub telewizor, bo właśnie odzież (42 proc.), elektronika (41 proc.), RTV/AGD (36 proc.) i obuwie (32 proc.) najczęściej kupowane są metodą „Kup teraz, zapłać później”. W top 10 znalazła się też żywność, zabawki dla dzieci czy produkty dla zwierząt.

– Popularność oferty „Kup teraz, zapłać później” na pewno będzie rosła, bo oprócz innych zalet jest to po prostu bardzo racjonalna odpowiedź na wysoką stopę inflacji – mówi Grzegorz Zakrzewski, dyrektor w Allegro.pl. – Wzrost cen o kilkanaście procent w skali roku powoduje, że za zakupy warte tysiąc złotych oddajemy po miesiącu tysiąc, którego faktyczna siła nabywcza jest już niższa. Poza tym, jest ryzyko, że cena wymarzonego towaru wzrośnie zanim na koncie pojawią się pieniądze. Obserwujemy też, że „Kup teraz, zapłać później” nie jest produktem zaspokajającym finansowanie najbardziej podstawowych potrzeb życiowych, ale raczej stanowi element wspierający racjonalne zawiadywanie wydatkami. Świadczy też o tym fakt, że znaczna część płatności odroczonych w Allegro Pay jest spłacanych już w ciągu pierwszych dwóch tygodni po zakupie – dodaje.

Czy Polacy spieszą się z zapłatą?

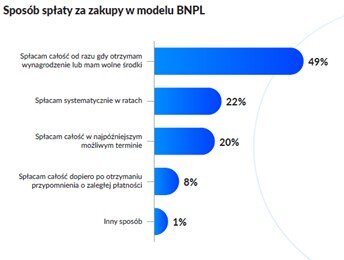

Potwierdzają to deklaracje badanych. Połowa korzystających z odroczonego terminu płatności, nie czeka do ostatniego wyznaczonego dnia i reguluje zobowiązanie od razu, gdy na koncie pojawi się wynagrodzenie. Jedna piąta w pełni wykorzystuje bezpłatny okres, ale nie wchodzi w raty. Na opcję ratalną decyduje się 22 proc. użytkowników „Kup teraz, zapłać później”. 8 proc. do zapłaty mobilizuje dopiero przypomnienie o zaległości.

Ze statystyk sprzedawców internetowych wynika, że popularność „Kup teraz, zapłać później” rośnie wraz z wartością koszyka. Gdy do zapłaty jest maksimum 100 zł, niemal 70 proc. kupujących wybiera płatności natychmiastowe, np. szybki przelew czy BLIK. Z płatności odroczonych lub kredytu ratalnego bez odsetek w takiej sytuacji woli skorzystać łącznie 7 proc. ankietowanych. Gdy kwota zamówienia przekracza 1 tys. zł, wówczas z metodę „Kup teraz, zapłać później” wybiera już niemal dwa razy więcej, bo 13 proc. klientów, kredyt ratalny – 17 proc., a popularność szybkich płatności spada do 33 proc.

W opinii Grzegorza Zakrzewskiego z Allegro, wygoda „Kup teraz, zapłać później”, to jeden z aspektów, kolejnym jest bezpieczeństwo. – W przypadku Allegro Pay działamy w ramach ekosystemu Allegro, dopasowując naszą usługę do indywidualnych potrzeb i zdolności klienta do obsługi płatności. Korzystanie z płatności odroczonych ma też walor edukacyjny. Jako część grupy będącej dla wielu wręcz synonimem e-commerce’u w Polsce, poprzeczkę odpowiedzialności za klienta stawiamy sobie bardzo wysoko. Dzięki naszej skali widzimy, jak dbałość o bezpieczeństwo klienta, relatywnie niewielkie kwoty finansowania i wysoko oceniana przez użytkowników komunikacja o nadchodzących płatnościach składają się w ofertę BNPL, dzięki której także młodzi ludzie mogą uczyć się odpowiedzialnego planowania swoich zobowiązań. Może to być cenne doświadczenie przed decyzją o zaciągnięciu wieloletnich zobowiązań kredytowych.

Z BNPL korzystają merchanci działający w kluczowych segmentach rynku e-commerce oferując swoim klientom możliwości odroczenia płatności za dokonywaną u nich płatność. Natomiast samą usługę zapewniają platformy płatnicze.

– Sama koncepcja odroczonej płatności nie jest innowacją, bowiem już wiele lat temu odroczone płatności były wykorzystywane w tradycyjnym handlu w postaci „kupowania na zeszyt”. Później pojawiły się karty kredytowe, które również pełniły formę odroczonych płatności. Popularność usług „Kup teraz, zapłać później” połączonych z zakupami w internecie będzie bez wątpienia rosła razem z całym sektorem e-commerce. Ważne jednak, aby zarówno sklepy oraz platformy e-commerce, jak i zapewniające ich klientom usługę odroczonej płatności platformy płatnicze, w zrozumiały sposób uświadamiały korzystającym z „Kup teraz, zapłać później”, że jest to zobowiązanie, które trzeba spłacić w określonym terminie, bo potem wiąże się z dodatkowymi określonymi kosztami. Obowiązkiem instytucji finansowych i operatorów odroczonych płatności jest edukacja klientów w zakresie ryzyka możliwego przekredytowania – mówi Sławomir Grzelczak.

– Ale nie zwalnia to z odpowiedzialności również samych konsumentów. Oni także powinni pamiętać, by zadłużać się w miarę swoich możliwości. Dla wielu będzie to również okazja do zbudowania pozytywnej historii kredytowej, która może zwiększyć ich szanse na otrzymanie większego finansowania w przyszłości – dodaje.

Źródło: Badanie nt. płatności odroczonych (BNPL), Quality Watch dla Biura Informacji Kredytowej, IV kw. 2022 r.