Deutsche Bank wprowadza do oferty długoterminowy produkt oszczędnościowy, z którego mogą skorzystać Klienci chcący budować kapitał na przyszłość swoich dzieci. Rodzice, którzy otworzą 10-letnią lokatę db Plan 500+ Premia i będą dokonywać regularnych dopłat, mogą otrzymać premię w wysokości do 500 zł rocznie.

Lokata db Plan 500+ Premia jest dostępna dla nowych i obecnych Klientów Deutsche Bank, którzy potwierdzą fakt posiadania dziecka poniżej 18. roku życia. Na każde dziecko można otworzyć jeden produkt w ramach programu. Zasady działania db Plan 500+ Premia są proste; wystarczy odkładać miesięcznie lub rocznie konkretną kwotę, aby w danym roku otrzymać premię w wysokości średniej miesięcznej wpłaty w okresie poprzedzających 12 miesięcy. Maksymalna roczna premia na każde dziecko może wynieść nawet 500 zł i przysługuje w momencie, kiedy na rachunku db Plan 500+ Premia w ciągu poprzednich 12 miesięcy zgromadzonych zostało łącznie 6000 zł (równowartość 12 miesięcznych wpłat po 500 zł). Wysokość wypłaconej po każdym roku premii wyniesie więc równowartość średniomiesięcznej wpłaty na rachunek w roku poprzedzającym (ale nie więcej niż 500 zł).

Deutsche Bank zachęca Klientów do długoterminowego oszczędzania, aby budować kapitał na przyszłość każdego dziecka, dlatego czas trwania lokaty wynosi 10 lat. Lokata ma zmienne oprocentowanie ustalane codziennie jako równowartość stopy referencyjnej WIBID ON (na 23.05.2016 r. wyniosła ona 1,36).

Premia roczna wypłacana jest na dedykowane db Konto Oszczędnościowe 500+, którego oprocentowanie także odpowiada równowartości stopy referencyjnej WIBID ON. Zgromadzone w ten sposób środki można wypłacić nie wcześniej niż po 5 latach trwania lokaty. Wcześniejsze wycofanie jest równoznaczne z utratą dotychczas otrzymanej premii.

– Lokata db Plan 500+ Premia jest naszą odpowiedzią na potrzebę budowania kapitału dla dzieci. Zachęcamy Klientów, aby nie wydawali na bieżąco nadwyżek finansowych, ale w inteligentny sposób oszczędzali je na przyszłość swoich dzieci. Każdemu dziecku, któremu rodzic lub opiekun pragnie zapewnić kapitał na przyszłość, Deutsche Bank oferuje dodatkową premię, która może wynieść nawet 500 zł rocznie, a więc 5000 zł w ciągu 10 lat trwania lokaty oraz odsetki od zgromadzonych środków – mówi Leszek Niemycki, Wiceprezes Zarządu Deutsche Bank.

Lokatę db Plan 500+ Premia wraz z dedykowanym kontem oszczędnościowym można otworzyć w dowolnym Oddziale Deutsche Bank, poświadczając fakt posiadania dziecka za pomocą jego aktu urodzenia, dowodu osobistego lub paszportu. Rodzic lub opiekun prawny ma możliwość otwarcia maksymalnie jednej lokaty na każde posiadane dziecko, które w dniu jej otwarcia nie przekroczyło wieku 18 lat. Deutsche Bank dopuszcza uruchomienie maksymalnie pięciu lokat tego typu przez jednego Klienta.

Badanie Deutsche Bank: Jakiej przyszłości Polacy chcieliby dla swoich dzieci

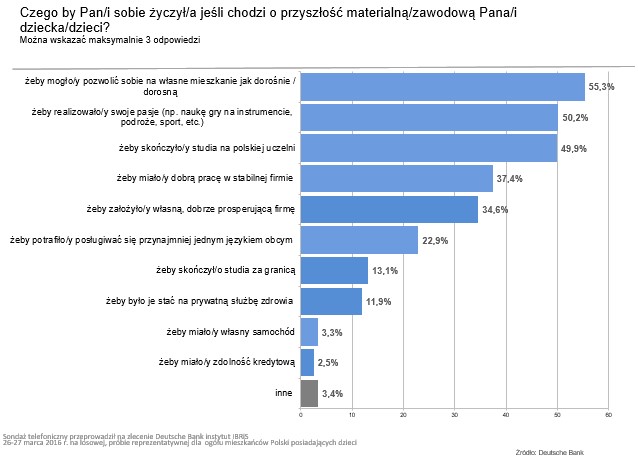

W związku ze startem programu „Rodzina 500 plus”, Deutsche Bank postanowił sprawdzić, czego rodzice życzyliby sobie najbardziej, jeśli chodzi o przyszłość materialną swoich dzieci.

Okazuje się, że życzymy sobie przede wszystkim tego, aby nasze dzieci mogły w przyszłości pozwolić sobie na własne mieszkanie, aby ukończyły studia i miały możliwość swobodnej realizacji swoich pasji. Więcej niż co trzeci rodzic chciałby, aby jego dziecko znalazło dobrą pracę w stabilnej firmie, niemal tyle samo wolałoby, żeby dziecko założyło swoje własne, dobrze prosperujące przedsiębiorstwo.

Własna nieruchomość została wskazana przez ponad połowę ankietowanych (55 proc.) jako najważniejszy cel w zapewnieniu dobrej przyszłości swoim dzieciom. – Badanie pokazuje wyraźnie, że chęć zapewnienia dorosłym dzieciom ich własnego lokum jest tradycyjnie kwestią kluczową dla Polaków – komentuje Monika Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej Deutsche Bank. – Niestety dla wielu rodzin zakup mieszkania dla dziecka, pozostaje nadal w sferze marzeń. Dla tych, którzy będą potrzebować kredytu ważne jest, aby zgromadzić odpowiedniej wysokości środki na wkład własny. Warto o tym pomyśleć wcześniej i, o ile to możliwe, spróbować odłożyć na taki cel pieniądze – mówi.

Analiza szczegółowych wyników badania wskazuje, że kwestia ta jest istotna przede wszystkim dla mieszkańców największych miast, czego przyczyną mogą być wyższe średnie ceny nieruchomości niż w mniejszych ośrodkach i mniejsze możliwości współdzielenia domów przez kilka pokoleń. Wśród osób zamieszkujących miasta o populacji powyżej 250 tys., niemal 80 proc. wskazało właśnie na odpowiedź dotyczącą mieszkania. Opcję tę wybierały również częściej kobiety (63 proc. wobec 49 proc. mężczyzn) i osoby w wieku 25 – 44 lata.

Analiza szczegółowych wyników badania wskazuje, że kwestia ta jest istotna przede wszystkim dla mieszkańców największych miast, czego przyczyną mogą być wyższe średnie ceny nieruchomości niż w mniejszych ośrodkach i mniejsze możliwości współdzielenia domów przez kilka pokoleń. Wśród osób zamieszkujących miasta o populacji powyżej 250 tys., niemal 80 proc. wskazało właśnie na odpowiedź dotyczącą mieszkania. Opcję tę wybierały również częściej kobiety (63 proc. wobec 49 proc. mężczyzn) i osoby w wieku 25 – 44 lata.

Niewiele mniejszy odsetek rodziców (ponad 50 proc.) wskazał, że najbardziej zależy im, aby ich dziecko miało szansę realizacji własnych pasji (takich jak nauka gry na instrumencie, podróże, uprawianie sportów, etc.). Co ciekawe, opcję tę znacznie chętniej wybierali ojcowie (63 proc.) niż matki (38 proc.). – Była to również najbardziej popularna odpowiedź wśród najlepiej zarabiających. Można przypuszczać, że w ich przypadku bardziej podstawowe potrzeby materialne, np. dobra szkoła dla dziecka, czy prywatne leczenie mogą być w większym stopniu zapewnione. Dzięki temu tworzy się większa przestrzeń do rozwijania zainteresowań dzieci – komentuje Monika Szlosek.

Dobra edukacja podstawą sukcesu

Niemal połowa rodziców (niespełna 50 proc.), życzyłaby sobie, aby ich dzieci ukończyły studia na polskiej uczelni, a jedynie 13 proc. wolałoby, aby ich dziecko skończyło studia za granicą. Tu również widoczna jest ciekawa prawidłowość, jeśli chodzi o podział na płeć ankietowanych. O ile na studia w Polsce chętniej wskazywali ojcowie, to matki znacznie częściej chciałyby, aby ich dzieci zostały absolwentami uczelni zagranicznych. – Wyniki pokazują, że zapewnienie edukacji na wysokim poziomie jest jednym z priorytetów dla znaczącej liczby rodziców. To najlepsza inwestycja w ich przyszłość – mówi Monika Szlosek.

Co lepsze – etat czy własna firma?

Ponad 37 proc. badanych chciałoby, aby ich dziecko otrzymało dobrą pracę w stabilnej firmie, a niemal 35 proc., aby założyło własne, dobrze prosperujące przedsiębiorstwo. Odsetek wskazań dotyczących pracy w stabilnej firmie i otwierania własnej jest podobny, ale gdy przyjrzeć się odpowiedziom ankietowanych w podziale na płeć, można zauważyć kolejną ciekawą regułę. O ile większość kobiet (55 proc.) chciałaby, aby ich dziecko miało dobrą pracę na etacie, to wśród mężczyzn odsetek ten wyniósł zaledwie 18 proc. Natomiast jeśli chodzi o założenie własnej firmy, to tendencja jest dokładnie odwrotna. Aż 62 proc. ojców życzyłoby sobie, aby ich dziecko założyło własną firmę. Wśród kobiet odsetek ten wyniósł jedynie 14 proc.

– Okazuje się, że o ile kobiety w znaczniej mierze cenią bezpieczeństwo i stabilizację właściwe pracy na etacie, to dla mężczyzn znacznie bardziej istotne są niezależność i przedsiębiorczość. I to właśnie te cechy chcieliby zaszczepić swoim dzieciom – zauważa Monika Szlosek. – Liczne badania potwierdzają, że kobiety w większym stopniu niż mężczyźni stronią od ryzyka, a zatem również w kwestii zawodowej przyszłości swoich dzieci, skłaniają się raczej ku bezpiecznym rozwiązaniom.

Niemal jedna czwarta rodziców (23 proc.) chciałaby, aby ich dziecko potrafiło posługiwać się co najmniej jednym językiem obcym, a 12 proc., aby było je stać na prywatną służbę zdrowia. Mniej wskazań otrzymały takie odpowiedzi jak, posiadanie własnego samochodu (ponad 3 proc.), czy zdolność kredytowa (2,5 proc.).

Warto zadbać o przyszłość

Zdania ekspertów na temat długofalowych skutków programu „Rodzina 500+” są podzielone. Nie zmienia to jednak faktu, że taki zastrzyk gotówki wpłynie w sposób istotny na sytuację materialną wielu rodzin. Co Polacy mają zatem zamiar zrobić z tymi pieniędzmi?

Sondaże wskazują, że zdecydowana większość rodziców chce przeznaczyć pieniądze z programu na bieżące, czysto konsumpcyjne cele – zakup sprzętu elektronicznego lub sportowego albo podwyższenie dzieciom kieszonkowego, dodatkowe zajęcia, czy sfinansowanie wycieczek szkolnych.

– Zwiększenie bieżącej konsumpcji nie jest niczym złym, dobrze jednak pomyśleć w miarę możliwości finansowych rodziny o odroczeniu gratyfikacji i o oszczędzaniu nadwyżek finansowych, co w dłuższej pespektywie przyniesie pozytywne efekty – mówi Monika Szlosek z Deutsche Bank.

Dlaczego opłaca się odkładać środki ze świadczenia? Załóżmy, że w przykładowej rodzinie przyszło właśnie na świat drugie dziecko. Jeśli program miałby obowiązywać w niezmienionym kształcie przez kolejne lata, to do momentu osiągnięcia pełnoletniości przez dziecko, budżet domowy rodziny zostanie zasilony kwotą przekraczającą 100 tys. zł. A jeśli w tej samej rodzinie na świat przyjdzie kolejne dziecko, kwota ta ulegnie podwojeniu.

– Duża skumulowana kwota oszczędności zgromadzona w dłuższym czasie, która będzie inteligentnie pomnażana w ramach bezpiecznych produktów finansowych, może znacząco pomóc w realizacji wielu marzeń i planów związanych z przyszłością dziecka – mówi Leszek Niemycki, Wiceprezes Zarządu Deutsche Bank. – Dlatego warto wykorzystać tę szansę i wybrać takie rozwiązanie, który zmotywuje nas do niewydawania nadwyżek finansowych na bieżąco, pozwalając tworzyć zabezpieczenie dla naszych dzieci na przyszłość – dodaje.

źródło: Deutsche Bank Polska S.A.