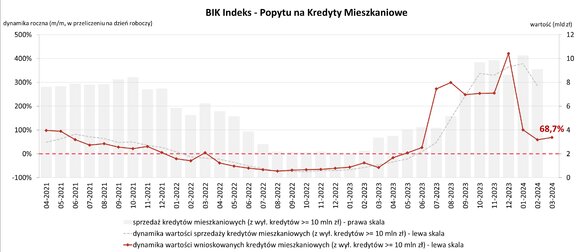

O 68,7% r/r wzrosła wartość zapytań o kredyty mieszkaniowe w marcu 2024 r. – informuje BIK Indeks Popytu na Kredyty Mieszkaniowe. Wartość Indeksu oznacza, że w marcu 2024 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 68,7% w porównaniu do marca 2023 r.

W marcu 2024 r. o kredyt mieszkaniowy wnioskowało 29,66 tys. potencjalnych kredytobiorców w porównaniu do 22,22 tys. rok wcześniej, co przekłada się na wzrost r/r o 33,5%. W porównaniu do lutego 2024 r. liczba osób wnioskujących o kredyt mieszkaniowy wzrosła o 11,3%.

Średnia wartość wnioskowanego kredytu mieszkaniowego wyniosła w marcu 2024 r. 430 tys. zł i była wyższa o 15,3% niż w marcu 2023 r., a w porównaniu do lutego 2024 r. nieznacznie wzrosła o 0,6%.

Potencjalni kredytobiorcy złożyli w marcu 2024 r. wnioski kredytowe na wartość ponad 68% wyższą niż rok wcześniej.

– Popyt na kredyty mieszkaniowe, co było do przewidzenia, wyhamował po zakończeniu przyjmowania wniosków w ramach Programu Bezpieczny Kredyt 2%. Obecnie jest on niższy niż w II półroczu 2023 roku, ale jednak pozostaje on wyraźnie wyższy (o 30-40%) niż w I półroczu ubiegłego roku. Pomimo obaw nie spadł on więc do poziomu sprzed uruchomienia Programu. Istotnym czynnikiem wpływającym na wartość bieżącego odczytu Indeksu Popytu jest większa liczba wnioskodawców, która wzrosła z 22,22 tysięcy w marcu zeszłego roku do 29,66 tysięcy w marcu tego roku. Ten ponad 33% wzrost liczby wnioskujących to w dużym stopniu efekt niskiej zeszłorocznej bazy, „zamrożenia” popytu na kredyty mieszkaniowe w marcu ub.r., w następstwie wysokiego poziomu stóp procentowych oraz wysokiej inflacji. Drugim ważnym aspektem determinującym poziom Indeksu jest wzrost średniej kwoty wnioskowanego kredytu do 430 tys. zł – to kwota o ponad 15% wyższa niż w marcu 2023 r. Jest ona jednak niższa o 1,2% niż w grudniu ub. roku, co jest również efektem braku Programu wsparcia kredytobiorców. Beneficjenci Programu Bezpieczny Kredyt 2% wnioskowali i zaciągali kredyty na wyższą średnią kwotę w porównaniu z kredytobiorcami „rynkowymi”. Jednak realny wzrost wynagrodzeń przy stabilnym poziomie stóp procentowych pomyślnie wpływa na wzrost zdolności kredytowej, a w konsekwencji pozwoli na zwiększenie średniej wartości wnioskowanego kredytu w kolejnych miesiącach tego roku – wyjaśnia prof. Waldemar Rogowski, Główny Analityk Grupy BIK i dodaje:

– Marcowe dane są lepsze od zakładanych prognoz, co wynika z mniejszego niż przewidywano negatywnego wpływu zakończenia Programu wsparcia kredytobiorców na liczbę osób wnioskujących o kredyt mieszkaniowy. Analizy z początku roku wskazywały, że liczba wnioskodawców zmniejszy się o połowę, jednak spadek wynosi około 30%. Popyt na kredyty mieszkaniowe nie powrócił więc do niskiego poziomu sprzed uruchomienia Programu BK2%.