Gdy w lipcu 2015 roku posłowie PO przedstawiali swoje plany pomocy „frankowcom”, większość kredytobiorców nie traktowała poważnie tych koncepcji. Wielu posiadaczy kredytów waloryzowanych frankiem uważało, że po zmianie ekipy rządzącej zostanie przeprowadzona konwersja zadłużenia według pierwotnego kursu CHF/PLN. O takiej możliwości, przed wyborami wspominał m.in. przyszły Prezydent. Niedawna propozycja Kancelarii Prezydenta wskazuje jednak, że „frankowcy” nie mogą liczyć na sporą obniżkę długu. Nawet propozycja Platformy Obywatelskiej z lipca 2015 roku, byłaby dla kredytobiorców znacznie bardziej korzystna, niż prezydencki plan zwrotu spreadów.

Banki będą mogły zachować sporą część pobranych spreadów …

Nowa wersja „frankowej” ustawy, nad którą pracowała Kancelaria Prezydenta potwierdza, że zwrot spreadów oraz odsetek od tych kwot, na razie ma być głównym sposobem pomocy dla kredytobiorców (oprócz działań nadzoru motywujących banki do ugody z klientami). Co ważne, nowa propozycja Andrzeja Dudy nie przewiduje zwrotu wszystkich spreadów. Banki będą mogły zachować walutowe zyski, które mieszczą się w paśmie od -0,50% średniego kursu kupna lub sprzedaży NBP do 0,50% tego kursu – tłumaczy Andrzej Prajsnar z portalu RynekPierwotny.pl.

Kredytodawcy nie zostaną również zobowiązani do zwrotu spreadów pobranych po 26 sierpnia 2011 r. W tym dniu zaczęła bowiem obowiązywać ustawa, umożliwiająca bezpośrednią spłatę kredytu walutą z kantoru. Kolejne ograniczenie polega na ustaleniu maksymalnego poziomu początkowego zadłużenia (350 000 zł/kredytobiorcę), od którego będą zwracane spready i odsetki.

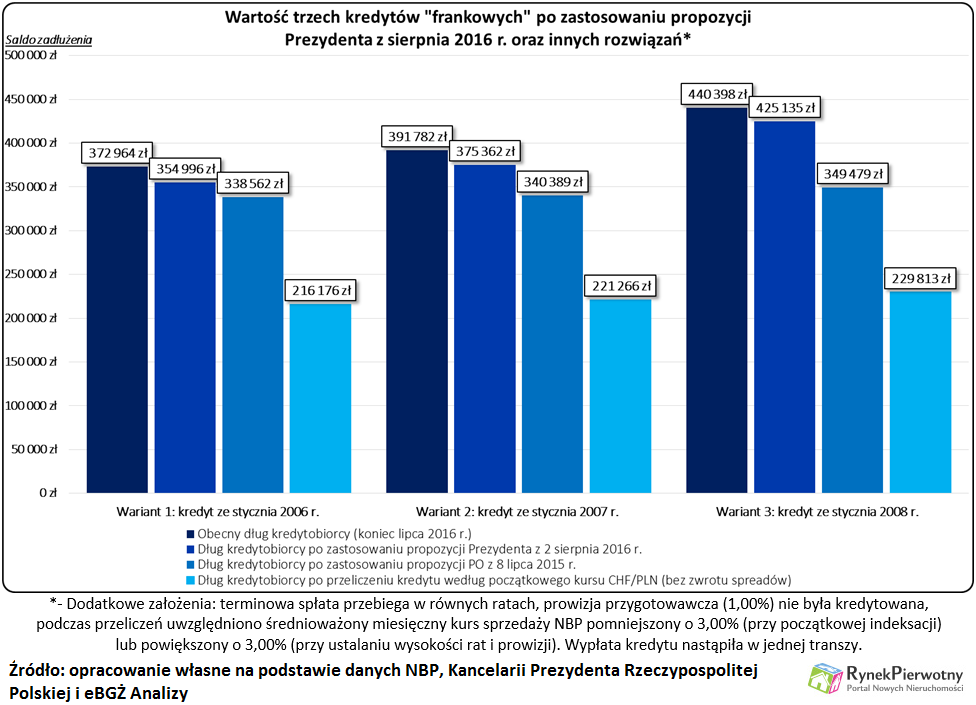

Efekty wspomnianych restrykcji są częściowo kompensowane przez odsetki dla kredytobiorców walutowych, które wyniosą 50% stawki ustawowej z dnia pobrania spreadu (od 2,50% rocznie do 6,75% rocznie). Skutki zwrotu spreadów proponowanego przez Kancelarię Prezydenta, można przeanalizować na przykładzie trzech kredytów indeksowanych kursem franka (300 000 zł, 30 lat):

- wariant 1 – kredyt ze stycznia 2006 r. (marża kredytu: 1,50%)

- wariant 2 – kredyt ze stycznia 2007 r. (marża kredytu: 1,20%)

- wariant 3 – kredyt ze stycznia 2008 r. (marża kredytu: 1,60%)

Przy uwzględnieniu dodatkowych założeń można wyliczyć, że prezydencki plan skutkowałby obniżką zadłużenia „frankowców” o:

- 17 968 zł – wariant 1

- 16 419 zł – wariant 2

- 15 264 zł – wariant 3

Podane kwoty stanowią równowartość zwróconych spreadów i odsetek od spreadów, które pomniejszyłyby saldo zadłużenia (według stanu na koniec lipca 2016 r.). W przypadku propozycji PO z lipca 2015 roku, analogiczna obniżka długu byłaby znacznie większa (wariant 1 – 34 402 zł, wariant 2 – 50 143 zł, wariant 3 – 89 776 zł). Większość „frankowców” oczywiście preferowałaby konwersję kredytu według kursu wypłaty – dodaje ekspert portalu RynekPierwotny.pl. Taka operacja w analizowanym przykładzie, skutkowałaby zmniejszeniem aktualnego zadłużenia o 156 787 zł (wariant 1), 170 516 zł (wariant 2) i 211 680 zł (wariant 3).

Obniżka kredytowego długu o 40% od początku była nierealna

Obniżka kredytowego długu o 40% od początku była nierealna

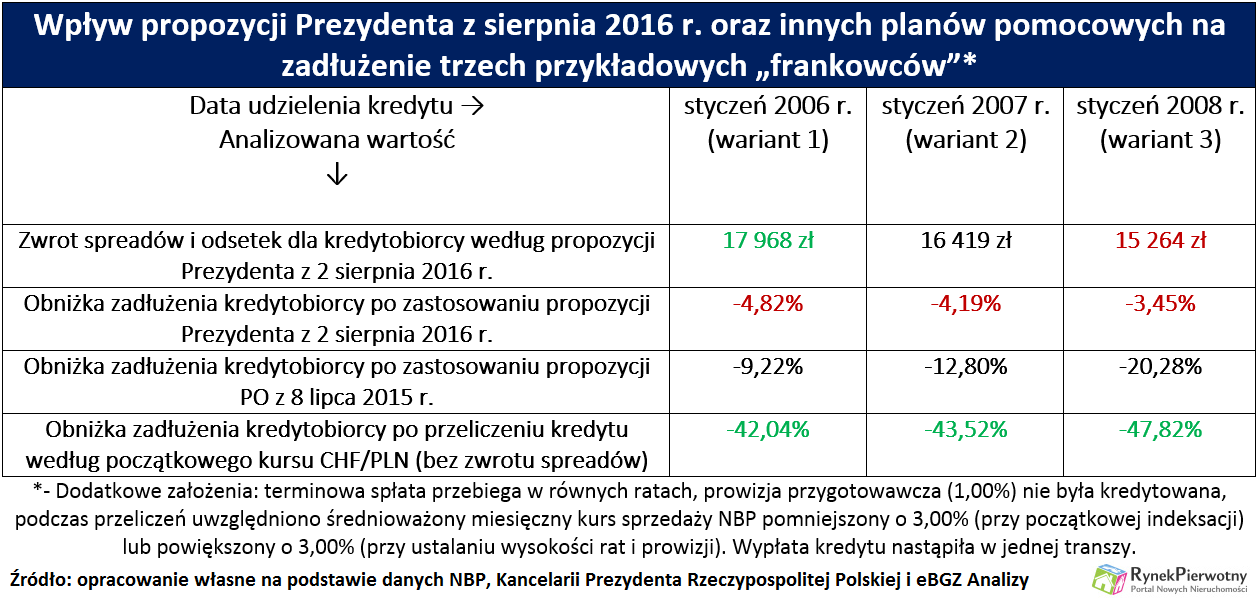

Bardzo sugestywne są także wyniki z poniższej tabeli. Na ich podstawie można stwierdzić, że najnowsza propozycja Prezydenta obniżyłaby „frankowy” dług (wariant 2) o 4,19%. Zastosowanie planu PO skutkowałoby ponad trzykrotnie większą obniżką zobowiązania kredytobiorcy. W przypadku konwersji po początkowym kursie CHF/PLN, analogiczna obniżka długu nawet bez zwrotu spreadów wyniosłaby aż 43,52%.

Szybka redukcja zadłużenia o 40% – 50% z pewnością była bardzo atrakcyjną perspektywą dla „frankowców” i dobrym wabikiem w okresie przedwyborczym. Tymczasem analizy KNF-u i NBP już wtedy wykazywały, że najbardziej radykalną opcję można zrealizować tylko kosztem destabilizacji całej gospodarki. Składanie „frankowych” obietnic bez pokrycia, wzbudzało jednak niepotrzebny niepokój wśród krajowych i zagranicznych inwestorów. Za jakiś czas niestety może się okazać, że styczniowa obniżka ratingu Polski, była najbardziej widocznym skutkiem zaangażowania polityków w problemy „frankowców”.