W przypadku ponad 42 proc. mikro, małych i średnich firm dostawcy zaczęli przelewać należny od danej transakcji podatek VAT na odrębny rachunek. Do podzielonej płatności (split payment) najczęściej skłaniany jest handel i to ten sektor obok transportu w jednym na pięć przypadków skarży się na negatywny wpływ tych rozwiązań na płynność finansową – wynika z badania przeprowadzonego na zlecenie Rejestru Dłużników BIG InfoMonitor. Dobrowolny od połowy zeszłego roku mechanizm rozliczeń od 1 listopada będzie obowiązkowy w przypadku branż szczególnie narażonych na nieprawidłowości z podatkiem VAT, ale środkami zgromadzonymi na rachunku VAT firmy będą mogły uregulować więcej zobowiązań niż dotychczas.

Mechanizm podzielonej płatności VAT obowiązuje od 1 lipca 2018 r. Teoretycznie wejście w ten system jest dobrowolne, ale w praktyce w dużym stopniu to od nabywców towarów i usług zależy czy dostawca zostanie włączony w takie rozwiązanie. Nabywca decyduje bowiem, czy płaci całą kwotę z VAT na jeden rachunek czy też rozdziela ją na netto i podatek, który przelewa na kontrolowany przez skarbówkę rachunek VAT swojego kontrahenta. – Wyniki naszego badania przeprowadzone wśród przedsiębiorstw handlujących z odroczonym terminem płatności potwierdzają, że mechanizm rozszerzył się wskutek działań kontrahentów. Przez rok ponad 42 proc. mikro, małych i średnich firm zostało skłonionych przez kontrahentów do stosowania mechanizmu podzielonej płatności. Największą presję na podzieloną płatność ze strony kontrahentów odczuł handel – mówi Sławomir Grzelczak, prezes BIG InfoMonitor. Aż 50,4 proc. respondentów tego sektora przyznało, że zostali włączeni w mechanizm podzielonej płatności. Na kolejnej pozycji sektorów, w których split payment został najbardziej rozpowszechniony, znalazł się przemysł (46,8 proc.) oraz transport (43,4 proc.). Dalej są budownictwo – 37,2 proc. i usługi – 32,5 proc.

15 proc. firm miało kontakt z przestępcami podatkowymi

Tym samym spełniły się założenia ustawodawcy, liczącego na to, że w pierwszym, dobrowolnym etapie wdrażania split payment będzie on w naturalny sposób zwiększał swój zasięg. Należy przypomnieć, że inicjatorami tego procesu stały się z jednej strony spółki z udziałem Skarbu Państwa, z drugiej zaś firmy działające w sektorach narażonych na nadużycia związane z VAT, dla których stosowanie podzielonej płatności jest sposobem na uniknięcie solidarnej odpowiedzialności za rozliczenie tego podatku, w przypadku gdyby ich kontrahent okazał się nieuczciwy.

Ryzyko spotkania na biznesowej drodze oszusta jest całkiem spore, bo jak deklarują przedsiębiorcy w badaniu wykonanym przez Instytut Keralla Research na zlecenie BIG InfoMonior, z przestępcami podatkowymi miało do czynienia blisko 15 proc. firm. Inne plusy split payment? Przedsiębiorca dostaje zwrot VAT szybciej, bo po 25 dniach i wykazuje przez urzędem skarbowym należytą staranność.

Ale jest też minus. Aktualnie firma, która otrzymała podatek na wydzielony rachunek, może z niego opłacać jedynie VAT fiskusowi i kontrahentom. Nadwyżka jest zamrożona, jej wykorzystanie na inwestycje i inne płatności nie wchodzi w grę, chyba że uzyska się zgodę naczelnika urzędu skarbowego. Trzeba czekać, a to może wywierać negatywny wpływ na płynność finansową.

Split payment z perspektywy firm

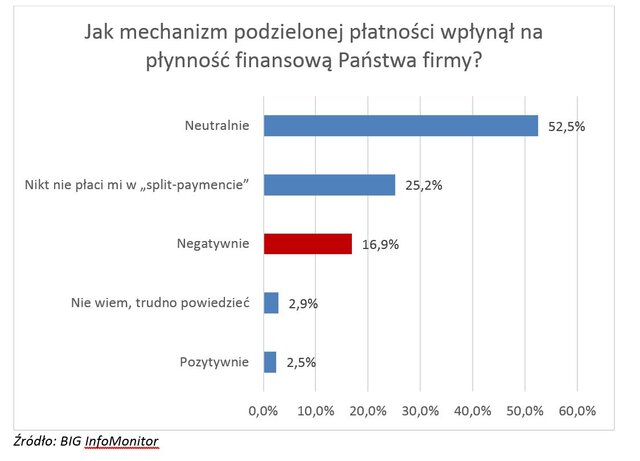

Jak widzą to przedsiębiorcy? W pytaniu, na które odpowiadali zarówno przedstawiciele firm, które zostały skłonione przez partnerów biznesowych do tego rozwiązania, jak i tych, które same zaczęły go stosować, ponad połowa uważa, że split payment nie ma znaczenia dla płynności finansowej prowadzonego biznesu. Nieco ponad jedna czwarta nie spotkała się z mechanizmem podzielonej płatności, więc trudno w ich przypadku mówić o jakichkolwiek konsekwencjach.

Co szósty przedsiębiorca – 16,9 proc. uznał jednak, że wpływ split payment jest negatywny, z czego 10,9 proc. firm określiło go jako raczej negatywny, a 6 proc. jako zdecydowanie negatywny. Najwięcej krytycznych ocen pada ze strony firm transportowych (22,6 proc.) oraz handlowych (19,6 proc.). Najmniej negatywnych opinii w kwestii pogorszenia płynności finansowej przez split payment pojawia się ze strony przedstawicieli przemysłu (12,8 proc.) , budownictwa (14 proc.) i usług (16,6 proc.).

Większe możliwości rachunku podatkowego mogą ograniczyć negatywny wpływ na płynność

Ankietowane firmy odpowiadały chwilę po tym jak Ministerstwo Finansów poinformowało, że w ciągu 12 miesięcy działania split payment (od 1 lipca 2018 do 30 czerwca 2019) na specjalne rachunki trafiło nieznacznie ponad 10 proc. należnego za ten okres podatku VAT (65,8 mld zł). Gdy kwota ta wzrośnie, wpływ podzielonej płatności na płynność finansową przedsiębiorstw też może się zmienić. – Jak na razie wyniki badania skłaniają do wniosku, że split payment nie pogarsza w znaczący sposób sytuacji płynnościowej większości firm, choć dla części przedsiębiorstw jest jednak problemem. Pewne obawy rodzi perspektywa rosnącej skali rozliczeń w tym mechanizmie idąca w parze z wciąż utrzymującym się niekorzystnym zjawiskiem nieterminowego regulowania należności między firmami, które według naszych analiz zmusza połowę firm do czekania na pieniądze od odbiorców przez ponad dwa miesiące od wyznaczonego terminu – zwraca uwagę Sławomir Grzelczak, prezes BIG InfoMonitor. – Z drugiej jednak strony warto podkreślić, że od 1 listopada z rachunku VAT będzie można regulować wszelkie zobowiązania publiczno-prawne (podatki, składki ZUS), wobec tego pieniądze na nim zgromadzone nie będą już zamrożone w takim stopniu, jak do tej pory – dodaje.

Od 1 listopada 2019 r. obowiązkowe będzie stosowanie podzielonej płatności, przy transakcjach o wartości powyżej 15 tys. zł brutto – w przypadku 150 pozycji ujętych w załączniku nr 15 do ustawy o podatku VAT. Różnego rodzaju kategorie towarów i usług obejmują m.in. węgiel, koks, wyroby ze stali, komputery, procesory, telefony komórkowe, konsole do gier, części i akcesoria do pojazdów samochodowych, odpady, surowce wtórne oraz prace budowlane.

Badanie „Skaner MSP, wśród mikro, małych i średnich firm”. przeprowadzone przez Instytut Badań i Rozwiązań B2B Keralla Research, na próbie 500 firm sprzedających z odroczonym terminem płatności, techniką wywiadów telefonicznych, lipiec 2019 r.