. Chce pomóc klientom zrozumieć, dlaczego Bank pyta m. in. o źródło dochodów")

W Polsce udział majątku ulokowanego w nieruchomościach należy do najwyższych w UE, a jednocześnie poziom oszczędności seniorów – do najniższych. W efekcie, mimo relatywnie wysokiego „bogactwa na papierze”, wielu emerytów dysponuje ograniczonymi środkami na finansowanie bieżących kosztów życia. Ich oszczędności pozwalają średnio na pokrycie ok. 12,5 miesiąca wydatków.

– Ograniczona dostępność środków finansowych przy wysokim udziale nieruchomości w majątku przekłada się na rosnące ryzyko tzw. ubóstwa płynnościowego, czyli trudności w finansowaniu codziennych potrzeb bez konieczności sprzedaży posiadanych aktywów. W Polsce to zjawisko ma szczególnie wyraźny charakter – wiele gospodarstw emeryckich posiada znaczący majątek, ale dysponuje ograniczoną ilością gotówki – mówi Piotr Arak, główny ekonomista VeloBanku.

Płynność finansowa polskich emerytów jedną z najniższych w UE

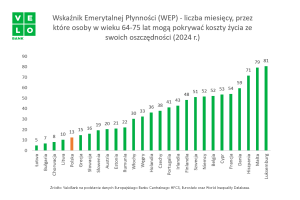

W gospodarstwach domowych osób w wieku 65–74 lata aż 89,7% majątku stanowią nieruchomości, podczas gdy aktywa finansowe odpowiadają jedynie za 9,6%. To najwyższy udział mieszkań w strukturze majątku w całej UE. W praktyce oznacza to, że przeciętne gospodarstwo emeryckie w Polsce ma ograniczone środki na pokrycie kosztów życia. Oszczędności seniorów wystarczają średnio na ok. 12,5 miesiąca konsumpcji na poziomie 50% średniego wynagrodzenia krajowego, podczas gdy w Niemczech jest to ponad 50 miesięcy, we Francji ok. 54 miesiące, w Holandii 36 miesięcy, a w Belgii i Danii ponad 50–60 miesięcy. Polska plasuje się tym samym w dolnej części unijnego zestawienia pod względem płynności finansowej emerytów.

Model house-rich, cash-poor

Struktura ta wpisuje się w szerszy europejski podział na trzy modele akumulacji majątku. W krajach Europy Zachodniej (m.in. Niemcy, Francja, Holandia, Belgia, Dania, Austria, Szwecja) dominuje model „asset rich & cash rich”, w którym gospodarstwa domowe posiadają jednocześnie wysokie aktywa finansowe (80–220 tys. EUR) oraz wysoką płynność sięgającą 55–150 miesięcy konsumpcji. Z kolei Polska i inne kraje Europy Środkowo-Wschodniej (m.in. Słowacja, Chorwacja, Rumunia, Bułgaria, Łotwa, Litwa) tworzą model „house-rich, cash-poor”, w którym udział nieruchomości w majątku sięga 56–90%, ale aktywa finansowe często nie przekraczają 3–12 tys. EUR, a płynność ogranicza się do 2–7 miesięcy. Trzeci model, charakterystyczny dla Europy Południowej, ma strukturę mieszaną i umiarkowaną płynność.

– Polska jest przypadkiem szczególnie skrajnym nawet na tle regionu CEE. Dominacja nieruchomości ogranicza dostęp do gotówki, a uwolnienie środków często wymaga sprzedaży mieszkania lub zadłużenia. Dane World Inequality Database wskazują, że mimo wzrostu majątku per capita w Polsce i regionie CEE w latach 2017–2024 (ok. +28% w Polsce), struktura majątku pozostaje niezmienna. Polski emeryt nadal posiada ok. 30% wartości nieruchomości niemieckiego emeryta i mniej niż 10% jego aktywów finansowych, co utrwala różnice w poziomie płynności – dodaje Piotr Arak.

Duże różnice w poziomie oszczędności

Dysproporcje szczególnie wyraźnie widać na poziomie szczegółowych danych. Przeciętne oszczędności polskiego gospodarstwa domowego emerytów w wieku 65–74 lata wynoszą około 9,3 tys. EUR (ok. 40 tys. PLN), podczas gdy w Niemczech jest to około 97 tys. EUR, a we Francji 88 tys. EUR, czyli około 9–10 razy więcej. Jednocześnie 89,7% majątku Polaków w tej grupie wiekowej jest zamrożone w nieruchomości, a w grupie 75+ udział ten rośnie do ponad 90%. Dla porównania średnia w strefie euro wynosi ok. 72%, a w USA ok. 31%, co pokazuje skalę różnicy w strukturze majątku.

– Polski model bogactwa emerytalnego, ukształtowany po transformacji gospodarczej, prowadzi do sytuacji, w której gospodarstwa domowe są bogate w aktywa, ale ubogie w płynność. W warunkach starzenia się społeczeństwa, rosnących kosztów utrzymania i wydłużającej się długości życia oznacza to rosnące ryzyko braku środków na pokrycie codziennych wydatków – nawet przy relatywnie wysokim poziomie posiadanego majątku – podkreśla Piotr Arak.

W odpowiedzi na te wyzwania VeloBank, Mastercard i Pru realizują inicjatywę „Wygodnie na Emeryturze”. Szczegóły oferty są dostępne na stronie: Promocja „Wygodnie na emeryturze” – VeloBank.

Nota prawna:

Organizatorem promocji i Ubezpieczycielem jest Prudential International Assurance plc Spółka Akcyjna Oddział w Polsce z siedzibą w Warszawie. VeloBank S.A. pełni rolę agenta ubezpieczeniowego. Promocja trwa do 31.12.2026 r.

Więcej informacji na temat promocji, w tym Regulamin promocji „Wygodnie na emeryturze” określający jej warunki oraz OWU z zakresem ochrony, ograniczeniami oraz włączeniami odpowiedzialności Ubezpieczyciela dostępne na velobank.pl/klienci-indywidualni/ubezpieczenia/promocja-wygodnie-na-emeryturze oraz na pru.pl.