Miniony rok nie przyniósł przełomu pod względem ilości zaciągniętych kredytów mieszkaniowych. Potwierdzają to dane, które KNF zaprezentował w swoim najnowszym raporcie o sytuacji banków. Wspomniana analiza Komisji Nadzoru Finansowego wskazuje jednak, że na rynku „hipotek” było widocznych kilka zmian. Niestety tylko część z nich miała pozytywny charakter …

Nowe regulacje KNF-u nie spowodowały rynkowej rewolucji

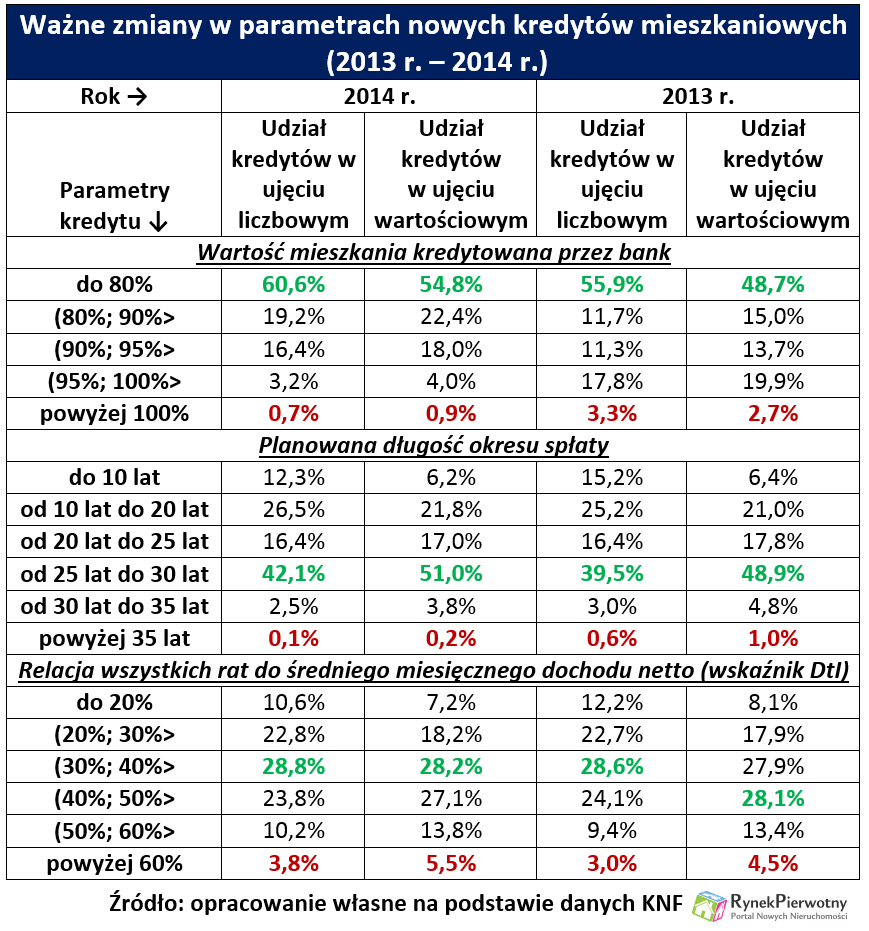

Ubiegły rok na rynku hipotecznym upłynął pod znakiem wprowadzenia Rekomendacji S IV i programu Mieszkanie dla Młodych. Statystyki KNF-u dotyczące nowych „hipotek”, potwierdzają, że wspomniane wydarzenia miały pewien wpływ na rynek – tłumaczy Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl. Dzięki nowej rekomendacji KNF-u, udział kredytów finansujących ponad 95% mieszkania spadł z 22,6% do 4,9% (ujęcie wartościowe). Warto pamiętać, że na początku minionego roku banki rozpatrywały jeszcze wnioski złożone przed wprowadzeniem obowiązkowego wkładu własnego (min. 5%).

Rekomendacja S IV sprawiła również, że udział kredytów z odpowiednim wkładem (> 20%) zwiększył się o 5 – 6 punktów procentowych (patrz poniższa tabela). Niestety wzrosło też znaczenie „hipotek” finansujących 80% – 95% nieruchomości (LtV 80% – 95%). Prócz wprowadzenia obowiązkowego wkładu (5% w 2014 r.), przyczyniła się do tego m.in. działalność programu MdM. Dane Ministerstwa Infrastruktury i Rozwoju wskazują, że w 2014 r. przeciętny uczestnik MdM-u zaciągał kredyt na 82% wartości mieszkania (po uwzględnieniu dopłaty).

Rekomendacja S IV tylko w niewielkim stopniu wpłynęła na okres spłaty kredytów. W 2014 r. „hipoteki” z bardzo dużą liczbą rat (powyżej 420) stanowiły zaledwie 0,1% – 0,2% rynku. Wnioski o takie kredyty złożono jeszcze przed wprowadzeniem granicznego okresu spłaty (35 lat od 1 stycznia 2014 r.). Już w 2013 r. „hipoteki” na okres dłuższy niż 35 lat, nie były popularne. Ich udział rynkowy wynosił zaledwie 0,6% – 1,0% (patrz poniższa tabela). Dane KNF-u wskazują, że ubiegły rok nie przyniósł też innych znaczących zmian pod względem okresu spłaty. Udział najbardziej popularnych kredytów na 301 – 360 miesięcy wzrósł tylko nieznacznie (z 48,9% do 51,0% w ujęciu wartościowym). Większych różnic nie odnotowano także w przypadku łącznej wartości nowych „hipotek”. Od stycznia do grudnia ub.r. najbardziej popularne były kredyty na mniej niż 100 000 zł (19,7% nowych umów), 100 000 zł – 200 000 zł (38,2%) i 200 000 zł – 300 000 zł (23,9%).

Rekomendacja S IV nie miała większego wpływu na jeszcze jeden wynik. Mowa o udziale „hipotek” ze zbyt wysokim poziomem wskaźnika DtI. Wspomniany wskaźnik informuje o tym, jaki jest łączny udział obecnych i przyszłych rat w dochodzie netto gospodarstwa domowego – tłumaczy ekspert portalu RynekPierwotny.pl. Nowe kredyty hipoteczne z DtI powyżej 40% można uznać za ryzykowne. Ich liczbowy udział wzrósł z 36,5% (2013 r.) do 37,8% (2014 r.), mimo wprowadzenia obowiązkowego wkładu własnego. Trzeba jednak pamiętać, że w minionym roku zostały zniesione limity wskaźnika DtI (42%, 50%, 65%), które przewidywała Rekomendacja S III i pierwsza Rekomendacja T.

Co siódme mieszkanie na kredyt jest kupowane w stolicy …

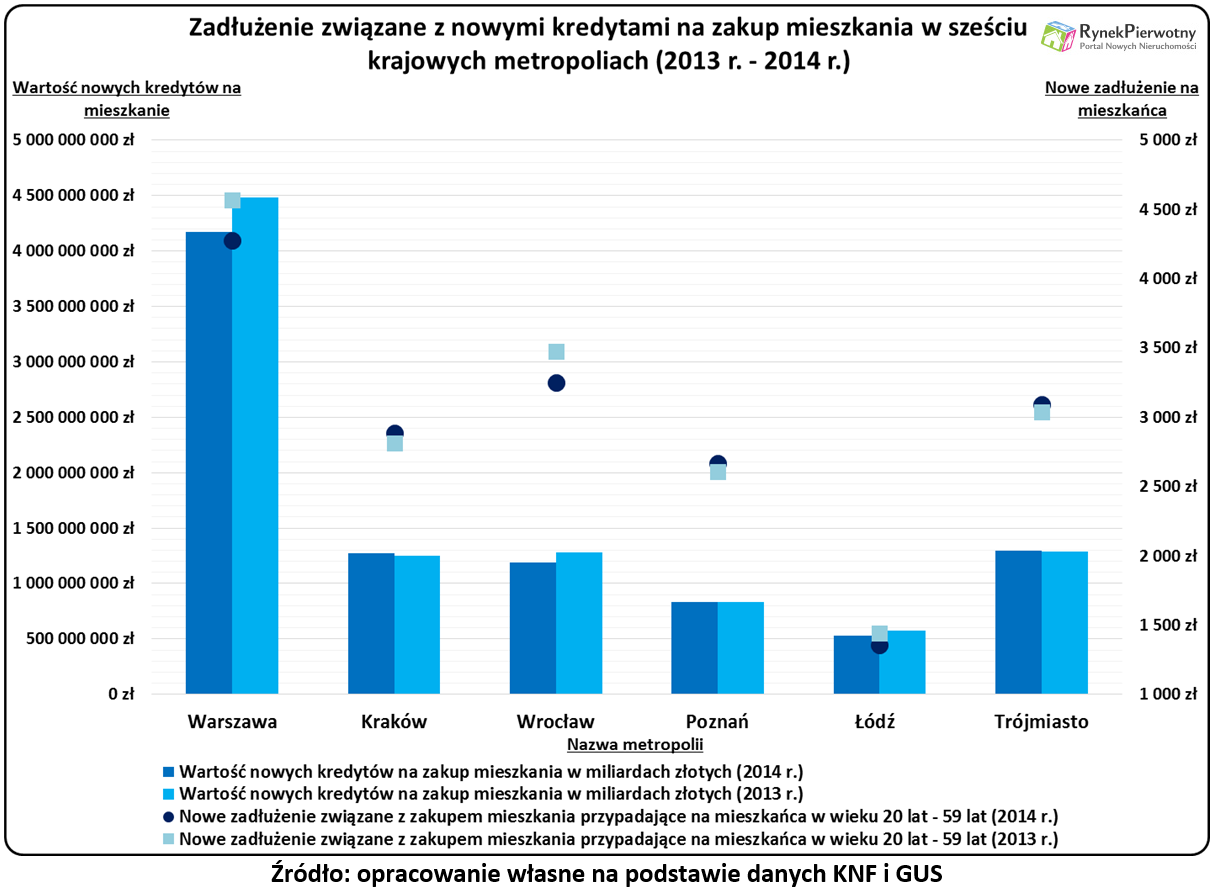

Dzięki danym z najnowszego raportu KNF możemy również sprawdzić, ile na zakup lokum w 2014 r. pożyczyli mieszkańcy krajowych metropolii (patrz poniższy wykres). Kredyty finansujące mieszkania w sześciu największych ośrodkach miejskich, stanowiły 21,4% sprzedaży „hipotek”. Pozostałe kredyty mieszkaniowe zaciągnęły osoby:

- kupujące lokal w pozostałych miejscowościach (36,0% nowych umów)

- planujące zakup domu lub działki budowlanej (18,5%)

- potrzebujące pieniędzy na generalny remont, adaptację budynku lub przebudowę (24,1%)

Informacje zebrane przez nadzór finansowy wskazują, że w Warszawie, Wrocławiu i Łodzi nastąpiły wyraźne spadki wartości kredytów na mieszkanie (obniżka o 7% – 8% wobec 2013 r.). Mimo tej zmiany, stolica nadal pozostaje strategicznym rynkiem dla banków. W 2014 r. warszawiacy zaciągnęli 13,54% wszystkich kredytów na zakup mieszkania (ujęcie ilościowe).

Warszawa wyróżnia się też zdecydowanie najwyższą wartością nowych kredytów mieszkaniowych, przypadającą na mieszkańca w wieku 20 lat – 59 lat (4279 zł w 2014 r.). Różnica w stosunku do takich miast, jak Kraków i Poznań jest zdecydowanie wyższa, niż mogłyby wskazywać proporcje średnich cen 1 mkw.

Na uwagę zasługuje również przypadek Łodzi. Statystyczny mieszkaniec tego miasta, za 1 mkw. lokalu płaci o połowę mniej niż warszawiak. Tymczasem różnica wartości nowych kredytów przypadających na 1 osobę (20 lat – 59 lat), w Warszawie i Łodzi wynosi aż 68% (4279 zł/1357 zł). Demograficzny regres w połączeniu z relatywnie wysokim bezrobociem sprawia, że łódzki rynek kredytów mieszkaniowych jest nieproporcjonalnie mały.

źródło: Andrzej Prajsnar – RynekPierwotny.pl