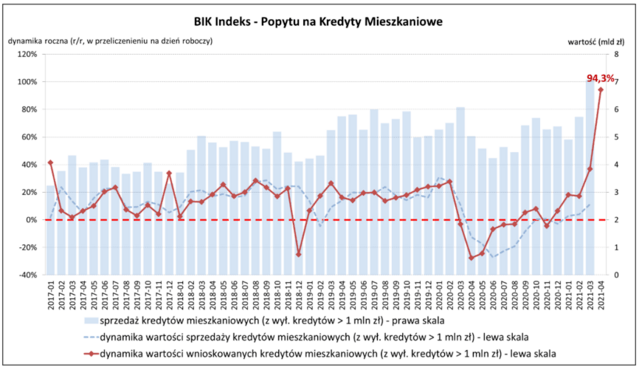

Wartość BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Kolejny już w tym roku dodatni odczyt Indeksu wystrzelił do 94,3% i jest rekordowym odczytem w całej historii publikacji Indeksu. Wartość Indeksu oznacza, że w kwietniu 2021 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 94,3% w porównaniu z kwietniem 2020 r.

W kwietniu 2021 r. o kredyt mieszkaniowy wnioskowało łącznie 50,92 tys. potencjalnych kredytobiorców, w porównaniu do 27,81 tys. rok wcześniej – jest to wzrost o +83,1%. Jednak w porównaniu do marca 2021 r., liczba wnioskujących spadła o 9,2%. Średnia kwota wnioskowanego kredytu mieszkaniowego w kwietniu br. wyniosła 320,61 tys. zł i była o 6,1% wyższa niż w kwietniu 2020 r.

– Na wartość Indeksu pozytywnie wpłynął zarówno wzrost średniej kwoty wnioskowanego kredytu, jak i przede wszystkim bardzo duży wzrost liczby wnioskodawców w porównaniu do kwietnia 2020 r. Rekordowa w całej historii jest wartość kwot na wnioskach kredytowych (wartości bezwzględne). W aspekcie liczby wnioskodawców trzeba pamiętać, że w kwietniu 2020 r. mieliśmy do czynienia z jednej strony z największą niepewnością co do przebiegu i skutków pandemii, jak również był to sam środek lockdownu. Bezpieczeństwo ekonomiczne gospodarstw domowych wydawało się zagrożone. Nie zachęcało to wówczas do zaciągania kredytów, w tym kredytu mieszkaniowego na 20 – 30 lat. W kwietniu 2020 r. było jedynie 27,81 tys. wnioskodawców, co było piątym najniższym poziomem od 2007 r.– mówi prof. Waldemar Rogowski, Główny Analityk Biura Informacji Kredytowej.

W kwietniu br. popyt na kredyty mieszkaniowe nadal jest w trendzie wzrostowym zapoczątkowanym w listopadzie 2020 r.

– Wzrost średniej kwoty wnioskowanego kredytu, odzwierciedla obecną sytuację na rynku mieszkaniowym, wzrost średniej ceny PUM-u oraz zakup większych nieruchomości. Ponadto wzrost liczby osób zaszczepionych powoduje, że optymizm co do przyszłości wśród Polaków rośnie. Rośnie również inflacja, która może spowodować jeszcze wyższy wzrost cen nieruchomości. Wzrost cen nieruchomości może być dodatkowo stymulowany również wzrostem kosztów pracy. Ponadto konieczność wpłat na fundusz gwarancyjny dla deweloperów (2%) również w przyszłości wpłynie na wzrost cen. Coraz częściej w dyskursie publicznym mówi się ponadto o wprowadzeniu opłat za utrzymywanie dużych kwot na rachunkach bankowych. Wszystko to wpływa na jeszcze wyższe zainteresowanie nieruchomościami jako aktywami inwestycyjnymi, powodując duży popyt na nie, co przy ograniczonej podaży przekłada się na wzrost cen – tłumaczy prof. Waldemar Rogowski.

– Należy pamiętać, że Indeks opisuje jedynie stronę popytową rynku kredytów mieszkaniowych. Wartość akcji kredytowej jest natomiast determinowana polityką kredytową banków i ich skłonnością do akceptacji ryzyka. W mojej opinii w sytuacji obecnej wysokiej nadpłynności polskiego sektora bankowego, najniższego ze wszystkich produktów kredytowych poziomu szkodowości jakim charakteryzują się kredyty mieszkaniowe oraz faktu, że poziom akceptacji wniosków kredytowych jest na poziomie ok. 70%, w kolejnych miesiącach należy oczekiwać wysokiego wzrostu akcji kredytowej w ujęciu wartościowym i marcowe rekordowe 7,3 mld zł może już niebawem zostać przekroczone – dodaje prof. Rogowski.

Aktualne informacje o rynku kredytowym prezentujemy na stronie Analizy rynkowe oraz w Newsletterze kredytowym BIK.

Aktualne informacje o rynku kredytowym prezentujemy na stronie Analizy rynkowe oraz w Newsletterze kredytowym BIK.

Metodyka indeksu:

Wskaźnik BIK Indeks – PKM obliczany jest w przeliczeniu na dzień roboczy po wyłączeniu zapytań o kredyty mieszkaniowe

na kwoty przekraczające 1 mln zł oraz zapytań o tego samego klienta w kolejnych 90 dniach. Metodyka indeksu została opracowana przez Biuro Informacji Kredytowej we współpracy z Instytutem Rozwoju Gospodarczego SGH. Indeks publikowany jest co miesiąc.