Polska

Dane o aktywności gospodarczej w IV kwartale wypadły jak dotąd bardzo obiecująco. W październiku, pomimo zakłóceń dostaw i problemów z dostępnością pracowników odsezonowana produkcja sprzedana przemysłu wzrosła o 1,8% m/m. W listopadzie problemy z dostawami prawdopodobnie zostały złagodzone, bo ten wzrost wyniósł aż 6,5% m/m, a roczna dynamika produkcji przemysłu przetwórczego skoczyła do 13% r/r wobec 5,3% r/r w poprzednim miesiącu. Listopadowe badanie koniunktury Markit PMI w przemyśle przetwórczym wskazuje przy tym na poprawę sytuacji – zwłaszcza w zakresie produkcji i nowych zamówień krajowych. Nadal rosły jednak zaległości produkcyjne w związku z zakłóceniami dostaw, a ankietowane firmy – obawiając się kontynuacji tych problemów – bardziej pesymistycznie oceniały przyszłą produkcję. Zaskoczeniem był silny wzrost produkcji budowlano-montażowej w październiku i listopadzie (odpowiednio o 3,4% m/m i 3,6% m/m), ponieważ zakłócenia podażowe mocno dają się we znaki również w tym sektorze. Wzrosła także wyraźnie powyżej oczekiwań sprzedaż detaliczna (odsezonowana o +1,2% m/m w październiku i aż o 2,5% m/m w listopadzie). Wpływ na to mogło mieć przyspieszanie zakupów przedświątecznych w obawie przed wzrostem cen. Bieżący wskaźnik koniunktury konsumenckiej GUS obniżył się w grudniu do najniższego poziomu od listopada 2020 roku, a wskaźnik wyprzedzający był najniższy od wiosennego lockdownu. Sytuacja na rynku pracy w końcu 2021 roku nadal się jednak wyraźnie poprawia, a dynamika wynagrodzeń wyraźnie rośnie.

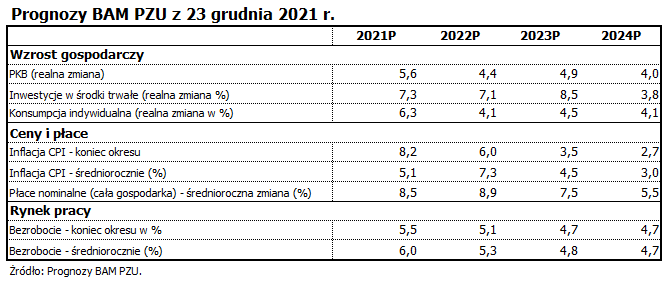

Dobre dane z października i listopada, przy braku zaostrzenia obowiązujących regulacji sanitarnych, wskazują na możliwość osiągnięcia dynamiki PKB sięgającej nawet 7% r/r w IV kw. Wzrost PKB w całym roku 2021 może wynieść 5,6%. W 2022 r. wzrost PKB jednak osłabnie. Zakładaliśmy wcześniej, że przy solidnym wsparciu ze strony inwestycji i konsumpcji wzrost PKB będzie bliski 5%. Obniżyliśmy jednak tę prognozę do 4,4%, co jest nadal ponadprzeciętnym wynikiem. Poprawa sytuacji na rynku pracy, wzrost dochodów, redystrybucja dochodów ku mniej zamożnym gospodarstwom domowym – wszystko to powinno sprzyjać wzrostowi konsumpcji. Jednak wstrząsy podażowe, skutkujące m.in. mocnym wzrostem cen energii, przekładającym się także na wzrost cen żywności i innych towarów i usług, wpłyną negatywnie na realne dochody gospodarstw domowych i spowolnią wzrost konsumpcji – z ok. 6,3% w 2021 r. w pobliże 4% w 2022 r. Wysoki poziom wykorzystania mocy wytwórczych, deklarowane przez przedsiębiorstwa plany zwiększania inwestycji oraz wsparcie ze strony Krajowego Planu Odbudowy pozwalają zakładać przy tym ożywienie nakładów inwestycyjnych. Ostatnio wzmogły się ryzyka dla wzrostu gospodarczego. Rozprzestrzenianie się wariantu Omikron, przy nadal wysokim obciążeniu szpitali może skutkować koniecznością zaostrzenia ograniczeń sanitarnych. Zaostrzenie regulacji sanitarnych w krajach Południowo-Wschodniej Azji groziłoby wznowieniem zakłóceń w globalnych łańcuchach dostaw i wstrząsów cenowych z tym związanych. Zagrożeniem dla wzrostu PKB jest także utrzymywanie się wysokich cen gazu i paliw oraz ewentualne silne zacieśnianie polityki pieniężnej (jednak raczej w perspektywie kolejnego roku), a także opóźnienia w przepływie środków unijnych – mogące utrudnić osiągnięcie prognozowanej dynamiki inwestycji.

Inflacja w listopadzie sięgnęła 7,8% r/r i w grudniu przekroczy 8% r/r. Presja inflacyjna sygnalizowana w badaniach koniunktury i widoczna w inflacji cen produkcji jest nadal bardzo silna i w obecnych, sprzyjających warunkach popytowych przełoży się na wzrost cen konsumpcji. W tej sytuacji okresowa obniżka VAT na żywność, gaz i energię oraz akcyzy na paliwo przyczyni się do zredukowania szczytowej inflacji w początkowych miesiącach 2022 r., łagodząc ten wstrząs dla gospodarstw domowych i stabilizując oczekiwania inflacyjne. Nie obniży jednak średniorocznej inflacji – przeniesie co najwyżej część efektu wzrostu cen na kolejny rok. Ubytek dochodów budżetowych z tym związany i rozwiązania ochronne w „pakiecie antyinflacyjnym” rozluźnią politykę fiskalną, wzmacniając popyt. Inflacja będzie utrzymywać się dość płasko na wysokim poziomie (w granicach 7%-8% r/r) przez większość 2022 roku i zacznie wyraźniej spadać dopiero pod jego koniec. Średnioroczna inflacja powinna w przyszłym roku przekroczyć nieco 7% i obniżyć się do ok. 4,5% w roku 2023. Nieco poniżej górnej granicy odchyleń od celu inflacyjnego wskaźnik CPI może spaść pod koniec 2023 r. – jeśli RPP zaostrzy odpowiednio politykę pieniężną. Oceniamy, że RPP będzie kontynuować podwyżki stóp, podnosząc główną stopę NBP o 50 pkt. w styczniu, a cykl podwyżek zatrzymać się może na poziomie 3,5%. Duża niepewność związana jest jednak choćby z kształtowaniem się cen paliw i surowców energetycznych w przyszłym roku – nie mówiąc o kursie złotego czy składzie nowej RPP.

Świat

Wariant Omikron w szybkim tempie rozprzestrzenia się w Europie i USA, nakładając się na ciągle wysoką (choć w niektórych krajach już opadającą) falę zakażeń wariantem Delta. W odpowiedzi na to wiele krajów zaostrza ograniczenia sanitarne. Ekspansja Omikrona tworzy dodatkową niepewność. Wydaje się, że kraje rozwinięte, gdzie odsetek zaszczepionych jest stosunkowo wysoki i dość szybko rośnie liczba osób, które przyjęły trzecią dawkę szczepionki, zdecydują się na wprowadzanie mocnych ograniczeń uderzających w aktywność gospodarczą dopiero w ostateczności. Wszystko jednak zależy od stopnia obciążenia systemu ochrony zdrowia. Wobec wysokiej zaraźliwości Omikrona – nawet przy lżejszym przebiegu choroby – szpitale mogą zostać przytłoczone napływem poważnie chorych. Intensyfikacja pandemii może także pogłębić trudności związane z dostępnością pracowników i zakłóceniami dostaw. Na razie jednak zakłada się tylko stosunkowo nieznaczne obniżenie dynamiki PKB w 2022 r.

Tymczasem pod koniec roku 2021 widać oznaki przyspieszenia wzrostu gospodarczego. Odżyła w końcu produkcja przemysłu przetwórczego, przede wszystkim dzięki złagodzeniu problemu z dostawami komponentów. W USA po silnym październikowym odbiciu, w listopadzie odnotowano jej kolejny wyraźny wzrost. W Niemczech produkcja przemysłu przetwórczego także mocno w październiku wzrosła. Najbardziej spektakularny wzrost produkcji odnotowano w przemyśle motoryzacyjnym, cierpiącym dotąd na niedostatek niezbędnych do produkcji półprzewodników. W USA widać także ożywienie w budownictwie. Biorąc pod uwagę silny październikowy wzrost konsumpcji w USA oraz wysoki poziom wskaźników koniunktury, wszystko wskazuje, że wzrost PKB w IV kw. może przekroczyć 1,5% kw/kw – zbliżając się do wyniku z II kw. 2021 r. Wzrost zakażeń – biorąc pod uwagę ekspansję wariantu Omikron – może spowodować problemy z produkcją w światowym przemyśle w najbliższych miesiącach. Możliwa jest bowiem wzmożona absencja pracowników i zakłócenia dostaw. Jednak w perspektywie całego roku 2022, po ustabilizowaniu sytuacji, produkcja przemysłowa powinna pozostać istotnym czynnikiem wzrostu PKB w USA i strefie euro, wobec wysokiego poziomu zakumulowanych i niezrealizowanych zamówień.

Wzrost zakażeń wpływa negatywnie na koniunkturę w sektorze usług w strefie euro, zwłaszcza w Niemczech. Wyraźnie – sześć miesięcy z rzędu – obniżał się IFO, indeks koniunktury w całej gospodarce niemieckiej, osiągając w grudniu najniższy poziom od lutego 2021 r. Ten spadek to przede wszystkim efekt czynników zewnętrznych – zakłóceń w dostawach, wzrostu cen energii i surowców. Intensyfikacja pandemii i związane z tym ograniczenia sanitarne mogą dodatkowo osłabić niemiecki wzrost gospodarczy na przełomie 2021 i 2022 r., powodując nawet okresową stagnację PKB. Po ustąpieniu tych wstrząsów, wzrost gospodarczy w Niemczech powinien jednak przekroczyć 4,5% w 2022 r.

Inflacja CPI w USA osiągnęła w listopadzie 6,8 % r/r. Tak wysoka inflacja to przede wszystkim efekt wstrząsów podażowych, ale Fed przyznał, że nie jest ona tylko zjawiskiem przejściowym. Widać, że problemy z podażą pracy nie ustępują, rodząc presję na wzrost płac. Firmom trudno jest znaleźć pracowników, a stopa bezrobocia szybko spada, zbliżając się do poziomu „naturalnego”. Dlatego też amerykański bank centralny w grudniu podjął decyzję o przyspieszeniu redukcji zakupów obligacji. Otwiera to także możliwość wcześniejszych podwyżek stóp procentowych – nawet już w II kw. 2022 r. Grudniowe prognozy członków FOMC wskazują na możliwe trzy podwyżki stóp w przyszłym roku. W strefie euro inflacja HICP w listopadzie wzrosła do 4,9% i nawet po uwzględnieniu efektu bazy związanego z zeszłoroczną obniżką VAT w Niemczech, jest wysoka. W strefie euro – w odróżnieniu od USA – ryzyko „utrwalenia” wysokiej inflacji jest jednak wyraźnie mniejsze. Rada Prezesów EBC zdecydowała się do końca marca zakończyć nadzwyczajny skup aktywów związany z pandemią (PEPP). Jednocześnie jednak postanowiono zwiększyć skup aktywów w ramach „zwyczajnego” programu APP w II i III kw. 2022, co w efekcie zwiększy przejściowo skup aktywów pomiędzy kwietniem a wrześniem przyszłego roku. Jednocześnie EBC już wcześniej sygnalizował, że nie widzi możliwości spełnienia warunków dla podwyższenia stóp procentowych w 2022 r. Warto jednak dodać, że EBC w grudniu wyraźnie podniósł projekcję inflacji w 2022 i 2023 r. (do 3,1% i 1,8%), co ewentualną podwyżkę stóp po 2022 r. przybliża.