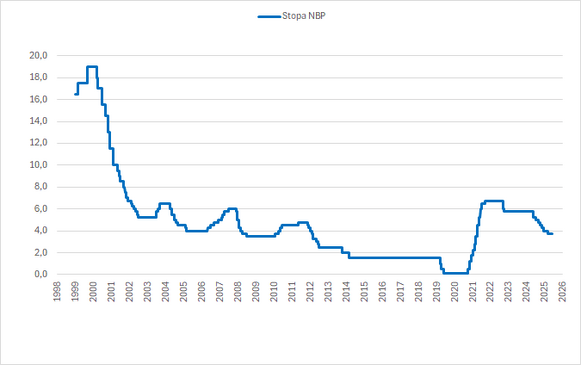

Rada Polityki Pieniężnej zdecydowała w czerwcu o utrzymaniu wszystkich stóp procentowych bez zmian – stopa referencyjna pozostaje na 3,75 proc. Podczas konferencji po posiedzeniu prezes NBP Adam Glapiński wskazał, że prawdopodobieństwo podwyżek stóp jest obecnie niższe niż miesiąc wcześniej. Wspiera to scenariusz analityków PZU zakładający stabilizację stóp na bieżącym poziomie co najmniej do połowy 2027 roku.

W trakcie konferencji oraz w komunikacie RPP zwrócono uwagę na spadek aktywności gospodarczej, będący konsekwencją wzrostu cen ropy, który podbija inflację, a także na obniżającą się dynamikę płac. Ten ostatni czynnik prezes NBP uznał za bardzo pozytywny z punktu widzenia walki z inflacją. Jednocześnie prezes Glapiński pytany o prawdopodobieństwo podwyżek stóp stwierdził, że najnowsze dane inflacyjne wyraźnie je obniżają. W odpowiedzi na pytanie o warunki, które mogłyby skłonić RPP do rozpoczęcia dyskusji o podwyżkach, prezes Glapiński zaznaczył, że taki scenariusz mógłby wystąpić w przypadku znaczącego wzrostu ceny ropy powyżej 100 USD z perspektywą dalszych wzrostów oraz ewentualnego wstrzymania programu łagodzącego skutki zmian cen węglowodorów (CPN). Jednocześnie podkreślił, że podobnie jak inni bankierzy centralni, spodziewa się stopniowej stabilizacji sytuacji geopolitycznej na Bliskim Wschodzie w obliczu widocznych symptomów stagnacji gospodarczej.

Wśród czynników ograniczających presję dla podwyżek stóp warto odnotować także zwrócenie uwagi przez prezesa NBP na utrzymanie w Polsce realnie wysokich stóp procentowych (0,6 proc.), w przeciwieństwie np. do strefy euro, gdzie pozostają one wyraźnie ujemne. W komunikacie RPP pojawiła się również wzmianka o rosnących globalnie cenach niektórych surowców rolnych, mimo że ceny żywności w krajowym indeksie CPI obniżają roczną dynamikę inflacji. W naszej ocenie jest to wyraz obaw bardziej jastrzębio nastawionej części RPP, która najwyraźniej znajduje się w mniejszości.

Całościowy przekaz konferencji oraz komunikatu oceniamy jako gołębi, co sądząc po zachowaniu kontraktów FRA, jest spójne z oceną inwestorów.

Podtrzymujemy scenariusz stabilizacji stóp procentowych w kraju na obecnym poziomie co najmniej do końca bieżącego roku. W przypadku trwałej deeskalacji konfliktu na Bliskim Wschodzie nie wykluczamy, że w połowie przyszłego roku RPP może powrócić do dyskusji o możliwości obniżenia kosztu pieniądza w kraju.

Konrad Soszyński

Biuro Analiz Makroekonomicznych PZU