Według danych Biura Informacji Kredytowej firmy pożyczkowe udzieliły w 2018 r. finansowania na poziomie 7,2 mld zł, co oznacza wzrost o 41% w stosunku do roku 2017. Były to często pożyczki krótkoterminowe, spłacane w terminie od jednego do kilku miesięcy. Na koniec grudnia 2018 r. w bazie BIK 571 tys. osób miało do spłaty pożyczki na łączną kwotę 5,2 mld zł. Rejestr Dłużników BIG InfoMonitor – jeden z liderów spośród sześciu czynnych, zarejestrowanych w Polsce biur informacji gospodarczej, należący do Grupy BIK, odnotował w swojej bazie, na koniec stycznia 2019 roku, ponad 361 tys. osób posiadających zaległości z tytułu umowy pożyczki na kwotę 2,4 mld zł.

140 firm pożyczkowych świadczących usługi na polskim rynku, współpracuje z Grupą BIK. W praktyce oznacza to, że w wyniku wzajemnej wymiany informacji wpisują do bazy kredytowej Biura Informacji Kredytowej dane o udzielonych pożyczkach, a do Rejestru Dłużników Biura Informacji Gospodarczej InfoMonitor regularnie nadsyłają informacje o opóźnieniach w spłacie zobowiązań pożyczkowych o minimum 30 dni i kwotę co najmniej 200 zł.

Dane rynku pożyczkowego w Biurze Informacji Kredytowej

Prawie wszystkie czołowe instytucje pożyczkowe, spośród świadczących usługi na polskim rynku, raportują do BIK informacje dotyczące zaciągniętych pożyczek. W ten sposób BIK ma najpełniejszy na rynku Polskim obraz zobowiązań jakie zaciągają Polacy, co z punktu widzenia odpowiedzialnego udzielania oraz zaciągania zobowiązań, jest bardzo ważne zarówno dla sektora finansowego, jak dla samych klientów. Daje to bowiem większą szansę na ochronę klienta przed pułapką nadmiernego zadłużenia, w stosunku do tej części firm, które zachęcają do swoich produktów hasłem „pożyczka bez BIK”, ponoszone ryzyko kompensują sobie bardzo wysokimi opłatami i ostatecznie udzielają bardzo drogich pożyczek osobom, które nie mają już możliwości spłacania swoich zobowiązań.

Do firm pożyczkowych należy prawie 2/3 rynku finansowania na tzw. niskie kwoty, czyli do 2 tys. zł., a w całym rynku finansowania gotówkowego (bankowe kredyty gotówkowe i pożyczki pozabankowe) to ok. 10% udział.

W bazie BIK widać, że 76% pożyczkobiorców posiada równocześnie kredyt bankowy i pożyczkę pozabankową, co nazywane jest przenikaniem się finansowania. Choć udział ten jest stabilny, to zjawisko to może oznaczać, że część osób korzysta z pożyczek pozabankowych w celu utrzymania płynności finansowej. Pożyczkobiorcy obsługują w bankach 22,8 mld zł. kredytów, co stanowi 80% ich łącznego zadłużenia.

– Z naszych danych wynika, że klienci firm pożyczkowych charakteryzują się wyższym ryzykiem kredytowym niż klienci wyłącznie sektora bankowego. Najczęściej posiadanym przez pożyczkobiorców produktem bankowym jest kredyt gotówkowy, a w wielu przypadkach jest to kredyt gotówkowy udzielony na wysoką kwotę – mówi Sławomir Grzybek, Dyrektor Departamentu Business Intelligence BIK.

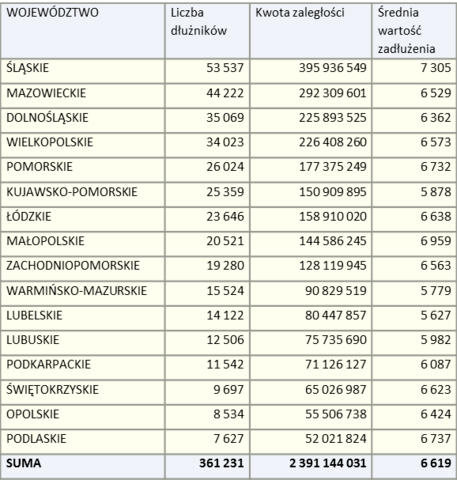

BIG InfoMonitor odnotował prawie 2,4 mld zł niespłacanych pożyczek

Rejestr Dłużników BIG InfoMonitor odnotował na koniec stycznia 2019 roku ponad 361 tys. osób, posiadających zaległości z tytułu umowy pożyczki na kwotę 2,4 mld zł. W porównaniu do okresu sprzed 12 miesięcy obserwuje się tendencję wzrostową – zwiększyła się liczba dłużników o 7,5%, a kwota zaległości o 34,6%. Średnia zaległość wynosi obecnie 6 619 zł, w ciągu roku wzrosła o prawie 25,2%.

Firmy pożyczkowe, tak jak inne firmy – telekomunikacyjne, windykacyjne, czy ubezpieczeniowe, korzystają z możliwości zgłaszania do Rejestru Dłużników BIG osób, które nie spłacają swoich zobowiązań na czas. Dłużnika można wpisać do BIG już po 30 dniach opóźnienia od wyznaczonego terminu zapłaty, choć przeważnie odbywa się to po dłuższym okresie. Na 30 dni przed wpisaniem dłużnika do BIG, wierzyciel ma obowiązek powiadomić go pisemnie o takim zamiarze.

Należy zwrócić uwagę na kwestię, dotyczącą wpisu dokonywanego przez wierzyciela, który w liście poleconym podaje konkretne dane dotyczące długu a także informację, do którego rejestru BIG zgłasza swojego dłużnika. – Jest to ważne, ponieważ wierzyciel może skorzystać z dowolnie wybranego biura informacji gospodarczej, a nawet ze wszystkich, jednak po spłacie zaległości musi usunąć wpis z każdej instytucji podkreśla Halina Kochalska, rzecznik BIG InfoMonitor.

Szczegóły z bazy Biura Informacji Kredytowej na koniec roku 2018:

- Udział klientów wyłącznie sektora bankowego, którzy mają przeterminowane rachunki (kredyty) > 90 dni wynosi 6,5%.

- Udział klientów korzystających jednocześnie z kredytów i pożyczek, którzy mają przeterminowane rachunki (kredyty lub pożyczki) > 90 dni wynosi 39,9%.

- 76% klientów sektora pożyczkowego posiada jednocześnie otwarte kredyty w bankach.

- Udział kredytów gotówkowych przeterminowanych > 90 dni klientów sektora pożyczkowego wynosi 20,9% w porównaniu do 9,4% kredytów gotówkowych posiadanych przez klientów wyłącznie sektora bankowego.

- Udział kredytów ratalnych przeterminowanych > 90 dni klientów sektora pożyczkowego wynosi 20,6% w porównaniu do 5,2% kredytów ratalnych posiadanych przez klientów wyłącznie sektora bankowego.

- Udział kredytów mieszkaniowych przeterminowanych > 90 dni klientów sektora pożyczkowego wynosi 6,2% w porównaniu do 1,2% kredytów mieszkaniowych posiadanych przez klientów wyłącznie sektora bankowego.

- Udział kart kredytowych przeterminowanych > 90 dni klientów sektora pożyczkowego wynosi 18,2% w porównaniu do 3,7% kart kredytowych posiadanych przez klientów wyłącznie sektora bankowego.

- Udział limitów kredytowych przeterminowanych > 90 dni wśród klientów sektora pożyczkowego wynosi 11,4% w porównaniu do 3,1% limitów kredytowych posiadanych przez klientów wyłącznie sektora bankowego.

- O 38% wzrosła wartość zobowiązania, przypadającego na klienta, z tytułu zaciągniętych pożyczek, które jest już około 3 razy wyższe od przeciętnego miesięcznego wynagrodzenia i wynosi powyżej 9 tys. zł, podczas gdy wartość zobowiązania klienta bankowego wzrosła jedynie o 8%.

Szczegóły z Rejestru Dłużników BIG InfoMonitor:

Z Rejestru Dłużników BIG InfoMonitor wynika, że najwięcej osób niespłacających w terminie pożyczek zamieszkuje województwa: śląskie (53 537 osób), mazowieckie (44 222 osób) oraz dolnośląskie (35 069 osób) Na Śląsku najwyższa jest także łączna wartość zadłużenia pożyczkowego, która wynosi prawie 396 mln zł. Na drugim miejscu plasuje się Mazowsze z długiem względem firm pożyczkowych na kwotę ponad 292 mln zł oraz Wielkopolska – ponad 226 mln zł zaległości z tytułu umowy pożyczki.

Źródło: Rejestr Dłużników BIG InfoMonitor

Najwięcej osób – prawie 96 tys., które zaciągają pożyczki, a potem nie radzą sobie z ich spłatą jest między 25 a 34 rokiem życia, a ich zaległości wynoszą prawie 450 mln zł. Najwyższa wartość zadłużenia należy jednak do osób w wieku 35-44 lata i wynosi ponad 555 mln zł – w Rejestrze Dłużników BIG InfoMonitor znajduje się ponad 77 tys. osób w tym przedziale wiekowym. Rekordzista to 45-letni mężczyzna z województwa śląskiego, który nie spłacił pożyczek na kwotę 1,5 mln zł.

Minimalizować ryzyko

BIK ma dane na temat zobowiązań, jakie zaciągają klienci zarówno banków, jak i firm pożyczkowych. Z perspektywy klientów to bardzo ważne, bo każda osoba ma szansę samodzielnie zobaczyć, jakie posiada zobowiązania oraz jak je spłaca. Biorąc pod uwagę wysokie łączne zadłużenie posiadaczy pożyczek i kredytów, tym bardziej warto zwracać uwagę na monitorowanie swoich zobowiązań. Informacja o zadłużeniu jest dostępna w raportach, które każdy może pobrać on-line ze strony www.bik.pl, jeśli założy na niej swoje konto.

Wystarczy pobrać Raport BIK, by już na pierwszy rzut oka ocenić stan naszych zobowiązań. Służy temu Wskaźnik BIK, łączący dane zarówno z BIK, jak i z Rejestru Dłużników BIG InfoMonitor. Przydatność Raportu BIK polega również na kompleksowej możliwości zweryfikowania, w jednym miejscu zarówno swojej historii kredytów i pożyczek z bazy BIK, ale też informacji z bazy BIG InfoMonitor na temat opóźnień w spłacie bieżących rachunków, np. niezapłacony abonament telefoniczny, fakturę za energię, czy brak zapłaty za czynsz.