W ostatnim okresie silnie rośnie niepewność co do przebiegu procesów gospodarczych na świecie. Globalnej gospodarce coraz bardziej ciąży rosnąca z miesiąca na miesiąc inflacja, a podażowe źródła wzrostu cen utrudniają skuteczną z nią walkę. Do tego dokłada się ogromny wzrost napięć geopolitycznych, które, jak stwierdził Antonio Guterres, Sekretarz Generalny ONZ, są najwyższe w tym wieku.

Jaskrawym przejawem wzrostu niepewności jest powszechne już odchodzenie banków centralnych od strategii forward guidance, czyli sygnalizowania, jak zamierzają w przyszłości kształtować swoją politykę pieniężną. Forward guidance to dość nowy instrument w arsenale narzędzi bankierów centralnych. Za jego prekursora jego użycia uważa się Bank Rezerwy Nowej Zelandii, który w 1997 r. rozpoczął publikowanie prognoz stóp procentowych. Powszechnie zaczął on być wykorzystywany jednak ponad 10 lat później, po wybuchu światowego kryzysu finansowego, gdy bankom wyczerpały się standardowe instrumenty polityki pieniężnej. Dla przykładu EBC wskazuje, że zaczął stosować forward guidance od lipcu 2013 r., kiedy to Rada Prezesów stwierdziła, że oczekuje utrzymania niskich stóp procentowych przez dłuższy czas. W międzyczasie zdążyła się już rozwinąć cała typologia tego narzędzia (czysto jakościowe forward guidance, jakościowe, kalendarzowe, oparte na wynikach – po szczegóły odsyłam do literatury). Powstało też szereg opracowań, których autorzy udowadniali skuteczność nowego narzędzia w kotwiczeniu oczekiwań inflacyjnych. Kluczowym dla skuteczności tego instrumentu jest wiarygodność zapowiedzianych z wyprzedzeniem działań. Utrata wiarygodności byłaby ogromnym obciążeniem dla reputacji banków centralnych. W okresach szczególnego wzrostu niepewności i dużej zmienności otoczenia makroekonomicznego, ryzyko wycofania się z wcześniej składanych deklaracji rośnie. Prawdopodobnie z tej przyczyny ostatnio szereg banków centralnych zapowiedziało, że decyzje co do dalszych zmian parametrów polityki pieniężnej będą podejmowane ze spotkania na spotkanie w oparciu o napływające dane. Ta istotna zmiana w komunikacji wybrzmiała wyraźnie w lipcowym komentarzu Prezesa Powella po drugiej z rzędu podwyżce stóp w USA o 75 pb (ostatni raz tak silne i szybkie zmiany stóp w USA miały miejsce na początku lat 80-tych ubiegłego wieku). Również Prezes Lagarde, po pierwszej od 11 lat podwyżce stóp w strefie euro w lipcu (o 50pb, choć jeszcze w czerwcu bank zapowiadał ruch o 25 pb) stwierdziła, że kolejne decyzje EBC będą pochodną napływających danych. W sierpniu z kolei ze strategii forward guidance wycofał się Bank Anglii, po poniesieniu stóp procentowych o 50 pb, najmocniej w jednym ruchu od 1994 r. Już w poprzednich komentarzach pisałem, że podażowy charakter inflacji będzie ogromnym wyzwaniem dla bankierów centralnych. Jak widać działanie i zarządzanie komunikacją w takiej sytuacji wymaga dużej elastyczności. Ostatnie działania i wypowiedzi banków wskazują jednak, że pozostają one zdeterminowane by walczyć z inflacją, bo długookresowe konsekwencje oderwania się inflacji od celów inflacyjnych będą dużo groźniejsze niż oczekiwane spowolnienie aktywności gospodarczej spowodowane zaostrzeniem polityki pieniężnej.

Na razie banki centralne zdają się mieć przestrzeń do działania. Daje ją wciąż bardzo dobra sytuacja na rynku pracy. Zarówno w USA, jak i w Europie, stopy bezrobocia utrzymują się na bardzo niskich (w strefie euro nawet rekordowo niskich) poziomach. Firmy wciąż zwiększają zatrudnienie, a liczba nieobsadzonych wakatów, pomimo ostatnich spadków, wciąż jest bliska historycznym rekordom. W lipcu w sektorze pozarolniczym w USA zatrudnienie zwiększyło się o 528 tys., ponad dwa razy więcej niż wskazywały oczekiwania rynkowe. Silny rynek pracy pozwala oczekiwać, że konieczne do złagodzenia presji inflacyjnej ograniczenie popytu w umiarkowanym tylko stopniu wpłynie na zatrudnienie i stopy bezrobocia, a nieuniknione spowolnienie gospodarcze będzie stosunkowo łagodne, zdecydowanie mniejsze niż wywołane szokiem pandemii czy światowym kryzysem finansowym.

Polska ma szansę na relatywnie miękkie lądowanie w obliczu globalnego spowolnienia aktywności gospodarczej. Przypomnę tylko, że jesteśmy krajem z drugą najniższą w Unii Europejskiej stopą bezrobocia. W czerwcu w ujęciu zharmonizowanym wyniosła ona 2,7%, niższą stopę (2,4%) mają tylko Czechy, a średnia dla UE to 6,0%. W naszej gospodarce wciąż powstają nowe miejsca pracy (zatrudnienie w relatywnie krótkim czasie w Polsce znalazło już ok. 370 tys. uchodźców z Ukrainy, tj. ok. połowa z tych, którzy są w wieku produkcyjnym), a liczba bezrobotnych przypadających na ofertę pracy (średnio 8,5) jest bliska historycznym minimom. Siłą polskiej gospodarki jest też jej stosunkowo duże zróżnicowanie produktowe, co dotychczas pozwalało elastycznie reagować na zaburzenia światowego popytu.

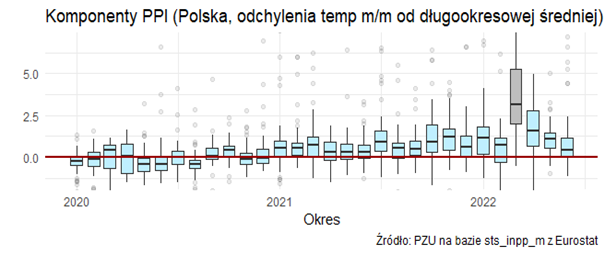

Stopniowo zaczyna też u nas spadać presja inflacyjna. Jak wskazuje poniższy wykres, w przypadku inflacji PPI większa presja na wzrost cen pojawiła się w Polsce już na początku ubiegłego roku[1].

Proces ten silnie przyspieszył w marcu, po agresji rosyjskiej na Ukrainę (szare pudełko), jednak w kolejnych miesiącach drugiego kwartału mediana odchyleń miesięcznych zmian cen składowych koszyka PPI zaczęła zbliżać się do średnich długookresowych.

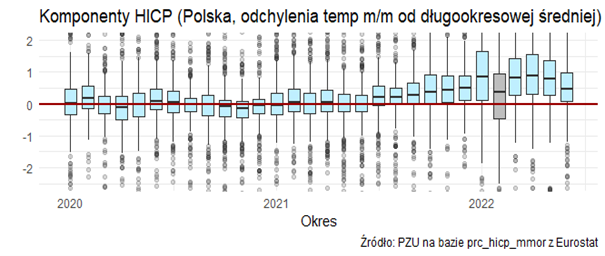

Podobne tendencje widać też w przypadku CPI. Tutaj, dla ilustracji napięć inflacyjnych posłużono się wykresem pudełkowym odchyleń miesięcznych zmian cen od długookresowych średnich odpowiednio dla ok. 400 składowych koszyka HICP.

Jak widać, w przypadku HICP presja inflacyjna w Polsce pojawiła się z ok. półrocznym opóźnieniem względem PPI, choć podobnie jak w przypadku PPI, ostatnio zaczyna się ona zmniejszać (szary słupek w tym przypadku reprezentuje kumulację efektów tarczy antyinflacyjnej w lutym, co nieco złagodziło presję na wzrost cen, choć tylko przejściowo, do wybuchu wojny). Do czerwca jednak mediana miesięcznych zmian cen składowych koszyka HICP wciąż rosła szybciej niż średnia długookresowa, co jeszcze przez jakiś czas może podbijać inflację bazową w Polsce. Obecnie jednak dla dalszych odczytów CPI kluczowymi czynnikami wydają się być: (1) skala podwyżek cen nośników energii dla gospodarstw domowych i (2) moment wygaszenia tarczy antyinflacyjnej. Oba czynniki mogą znowu podbić inflację CPI w kraju po ostatniej jej stabilizacji na poziomie 15,5% w czerwcu i lipcu tego roku.

[1] Wykres pudełkowy pokazuje odchylenia miesięcznych zmian cen od długookresowych średnich odpowiednio dla ok. 80 komponentów PPI, gdzie pozioma linia wewnątrz pudełka wskazuje medianę odchyleń miesięcznych zmian cen od długookresowej średniej z danego miesiąca, a czerwona linia wyznacza poziom, przy którym miesięczne zmiany cen są równe średnim zmianom z danego miesiąca w długim okresie.