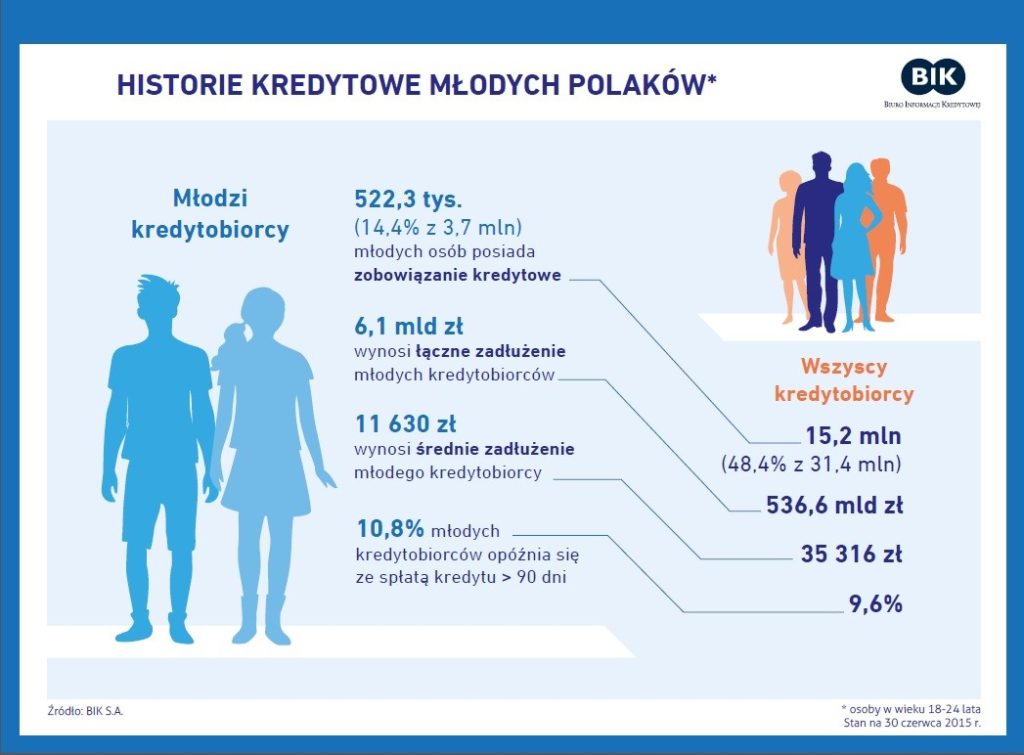

Jak wynika z danych Biura Informacji Kredytowej, 522,3 tys. osób w wieku 18 – 24 lata korzysta z różnych form kredytowania. Średnie zadłużenie młodego kredytobiorcy wynosi 11 630 zł, a terminowość spłaty zobowiązań jest porównywalna do ogółu kredytobiorców w Polsce – opóźnienia w spłacie powyżej 90 dni ma co dziesiąta osoba.

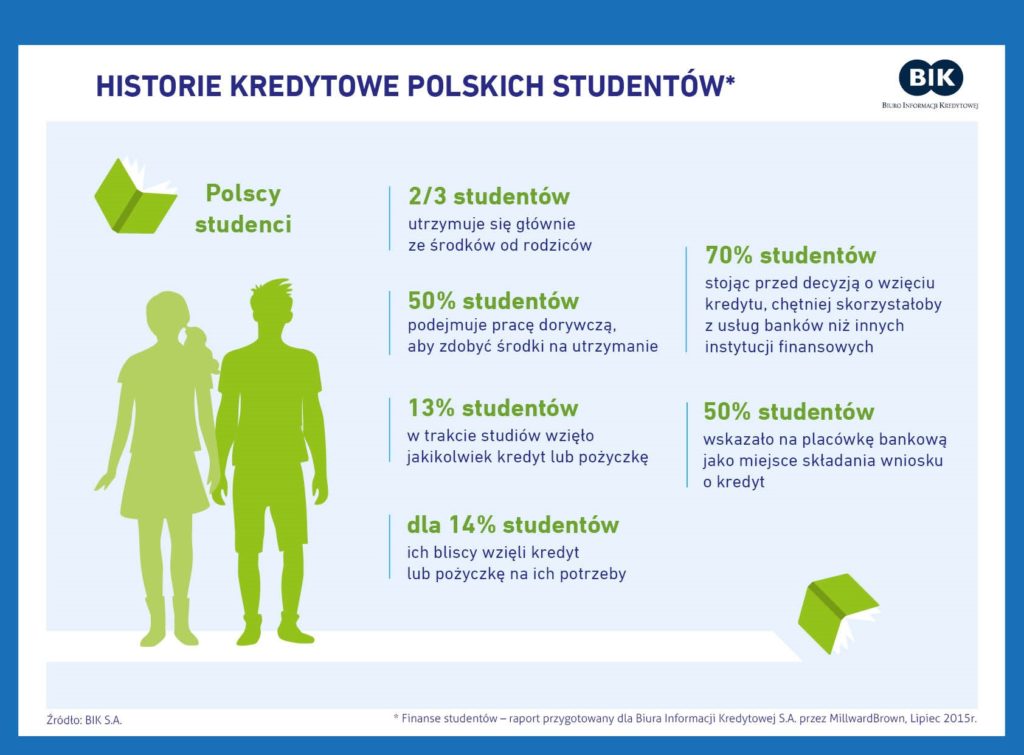

Wśród 3,7 mln Polaków pomiędzy 18 a 24 rokiem życia, 14,4% posiada zadłużenie na łączną kwotę 6,1 mld zł. To niewiele na tle wszystkich dorosłych Polaków, z których 48,4% posiada zobowiązanie kredytowe średnio na kwotę 35 316 zł, a w sumie na 536,6 mld zł. Ostrożne podejście do kredytowania tej grupy wiekowej jest widoczne szczególnie wśród studentów. Z badania przeprowadzonego na zlecenie BIK* wynika, że tylko 13% studentów wzięłoby jakikolwiek kredyt lub pożyczkę. Natomiast niemalże tyle samo badanych (14%) przyznało, że ich bliscy, głównie rodzina, opiekunowie, a nawet znajomi, wzięli kredyt lub pożyczkę, z którego środki przeznaczone zostały na ich potrzeby. Patrząc na poszczególne typy kredytów, 6% studentów obecnie posiada lub miało w trakcie studiów kredyt studencki, 5% kredyt konsumpcyjny. Wśród studentów studiów zaocznych i wieczorowych 9% miało kredyt konsumpcyjny. Środki pozyskane z kredytów przeznaczają niemal w równym stopniu na naukę, codzienne wydatki oraz na opłaty związane z mieszkaniem. Nieco rzadziej finansują z nich wakacje, realizację swoich zainteresowań czy dodatkowe kursy.

Wyniki badania ukazały obawy studentów związane z zaciąganiem kredytów. Jednak w sytuacji, gdy studenci staliby przed perspektywą wzięcia kredytu, zdecydowanie chętniej skorzystaliby z usług banków (70%), niż innych instytucji finansowych. Połowa badanych zadeklarowała chęć skorzystania z tradycyjnej formy kontaktu z bankiem, czyli poprzez wizytę w placówce. Natomiast jeśli chodzi o kredyt przez Internet, 60% studentów twierdzi, że nigdy nie zdecydowałaby się na taką formę kredytowania, co szczególnie podkreślają kobiety.

– Z jednej strony ostrożne podejście młodych ludzi do produktów kredytowych jest oznaką dojrzałości oraz przeświadczenia, że najpierw należy zadbać o dochody i rozpoczynanie dorosłego życia od kredytu nie jest najlepszym prognostykiem na przyszłość. Z drugiej strony ci sami młodzi ludzie nie mają świadomości tego, że dobra historia kredytowa oznacza łatwiejszy dostęp do kredytu na samochód, mieszkanie, czy nawet własną działalność. Regularnie spłacane raty nawet małego kredytu, np. za komputer czy rower, sprawią, że staną się wiarygodni dla instytucji finansowych. A jak wynika z danych BIK, prawie 90% młodych Polaków dobrze radzi sobie ze spłatą zaciągniętych zobowiązań finansowych – mówi dr Mariusz Cholewa, Prezes Biura Informacji Kredytowej S.A.

Z danych BIK wynika również, że młode kobiety ostrożniej korzystają z kredytów – 12,7% zdecydowało się na skorzystanie z zewnętrznego źródła finansowania, w porównaniu do 16,1% mężczyzn. Kobiety są również bardziej rzetelnymi płatnikami – kredyt przeterminowany powyżej 90 dni posiada 8,8%, podczas gdy średnia dla mężczyzn wynosi 12,3%. Jeśli chodzi natomiast o aktywność kredytową studentów w poszczególnych rejonach kraju, częściej z tego typu produktów finansowych korzystają Polacy zamieszkujący zachodnie województwa. Również zachodnia część kraju ma większe trudności z terminową spłatą zobowiązań – 13% kredytów z tego obszaru ma opóźnienia w spłacie powyżej 90 dni, podczas gdy średnia dla całego kraju wynosi 10,8%. Mniejsze ukredytowienie oraz lepsza spłacalność w północno-zachodniej Polsce jest obserwowana nie tylko u ludzi młodych, ale również w innych grupach wiekowych.

*„Finanse studentów” – raport przygotowany dla Biura Informacji Kredytowej S.A. przez MillwardBrown, lipiec 2015 r.

źrodło: BIK