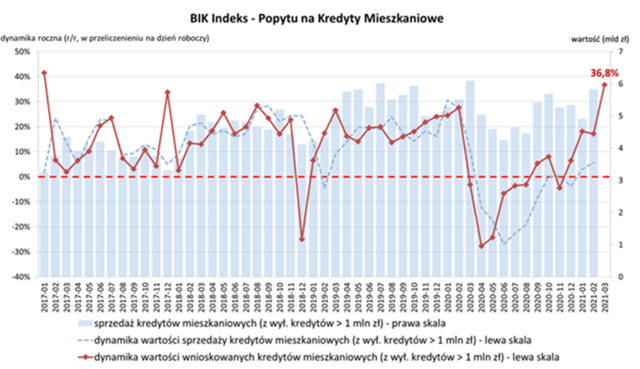

Wartość BIK Indeksu – Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Trzeci w tym roku dodatni odczyt Indeksu wyniósł + 36,8%, co oznacza, że w marcu 2021 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 36,8% w porównaniu z marcem 2020 r.

W marcu 2021 r. o kredyt mieszkaniowy wnioskowało łącznie 56,07 tys. potencjalnych kredytobiorców, w porównaniu do 41,52 tys. rok wcześniej – jest to wzrost o +35%. W porównaniu do lutego 2021 r., liczba wnioskujących wzrosła o 19%, a w stosunku do minimum z kwietnia 2020 r. podwoiła się (+102%). Średnia kwota wnioskowanego kredytu mieszkaniowego w marcu br. wyniosła 315,5 tys. zł i była o 5,9% wyższa niż w marcu 2020 r.

– Na wartość Indeksu pozytywnie wpłynął wzrost średniej kwoty wnioskowanego kredytu przy dużej liczbie wnioskodawców. Rekordowa w całej historii jest wartość wnioskowana na wnioskach kredytowych (wartości bezwzględne). Rekordowa w okresie 10 lat jest również liczba złożonych zapytań kredytowych. Wyższą liczbę zapytań odnotowaliśmy w marcu 2011 r.- mówi prof. Waldemar Rogowski, Główny Analityk Biura Informacji Kredytowej.

– W marcu br. popyt na kredyty mieszkaniowe „odpalił” i jest wyższy od szczytu trendu wzrostowego z lutego 2020 r. (ostatniego miesiąca sprzed pandemii). Po serii ujemnych odczytów z okresu marzec – sierpień 2020 r. oraz listopada 2020 r. mamy bardzo wysoki dodatni odczyt w tym roku. Wartość Indeksu w porównaniu do odczytu z lutego 2021 r. wzrosła aż o 19,7 p.p.

– Na szczególną uwagę zasługuje wzrost średniej kwoty wnioskowanego kredytu oraz wzrost liczby składanych zapytań. Odzwierciedla to obecną sytuację na rynku mieszkaniowym, wzrost średniej ceny PUM-u oraz zakup większych nieruchomości. Fakt, że banki poluzowały wymagania odnośnie wkładu własnego (spadek wymaganego wkładu ponownie do 10%), przekłada się na akceptowanie wyższej wartości wskaźnika LtV. Co ciekawe, rekordy bijemy w samym szczycie trzeciej fali z jaką mieliśmy do czynienia w marcu br. Z drugiej strony wzrost liczby osób zaszczepionych powoduje, że optymizm rośnie. Rośnie również inflacja, która może spowodować jeszcze wyższy wzrost cen nieruchomości. Ponadto konieczność wpłat na fundusz gwarancyjny dla deweloperów (2%) również wpłynie na wzrost cen. Coraz częściej w dyskursie publicznym mówi się o ujemnych stopach procentowych na depozytach lub wprowadzeniu opłat za utrzymywanie dużych kwot na rachunkach bankowych. Wszystko to wpływa na jeszcze wyższe zainteresowanie nieruchomościami – dodaje prof. Rogowski.

– Trzeba również pamiętać, że Indeks opisuje jedynie stronę popytową rynku kredytów. Wartość akcji kredytowej jest determinowana polityką kredytową banków. W mojej opinii, w sytuacji wysokiej nadpłynności polskiego sektora bankowego i najniższego poziomu szkodowości kredytów hipotecznych, akcja kredytowa w zakresie kredytów mieszkaniowych wzrośnie – prognozuje główny analityk BIK.

Metodyka indeksu:

Wskaźnik BIK Indeks – PKM obliczany jest w przeliczeniu na dzień roboczy po wyłączeniu zapytań o kredyty mieszkaniowe na kwoty przekraczające 1 mln zł oraz zapytań o tego samego klienta w kolejnych 90 dniach. Metodyka indeksu została opracowana przez Biuro Informacji Kredytowej we współpracy z Instytutem Rozwoju Gospodarczego SGH. Indeks publikowany jest co miesiąc.