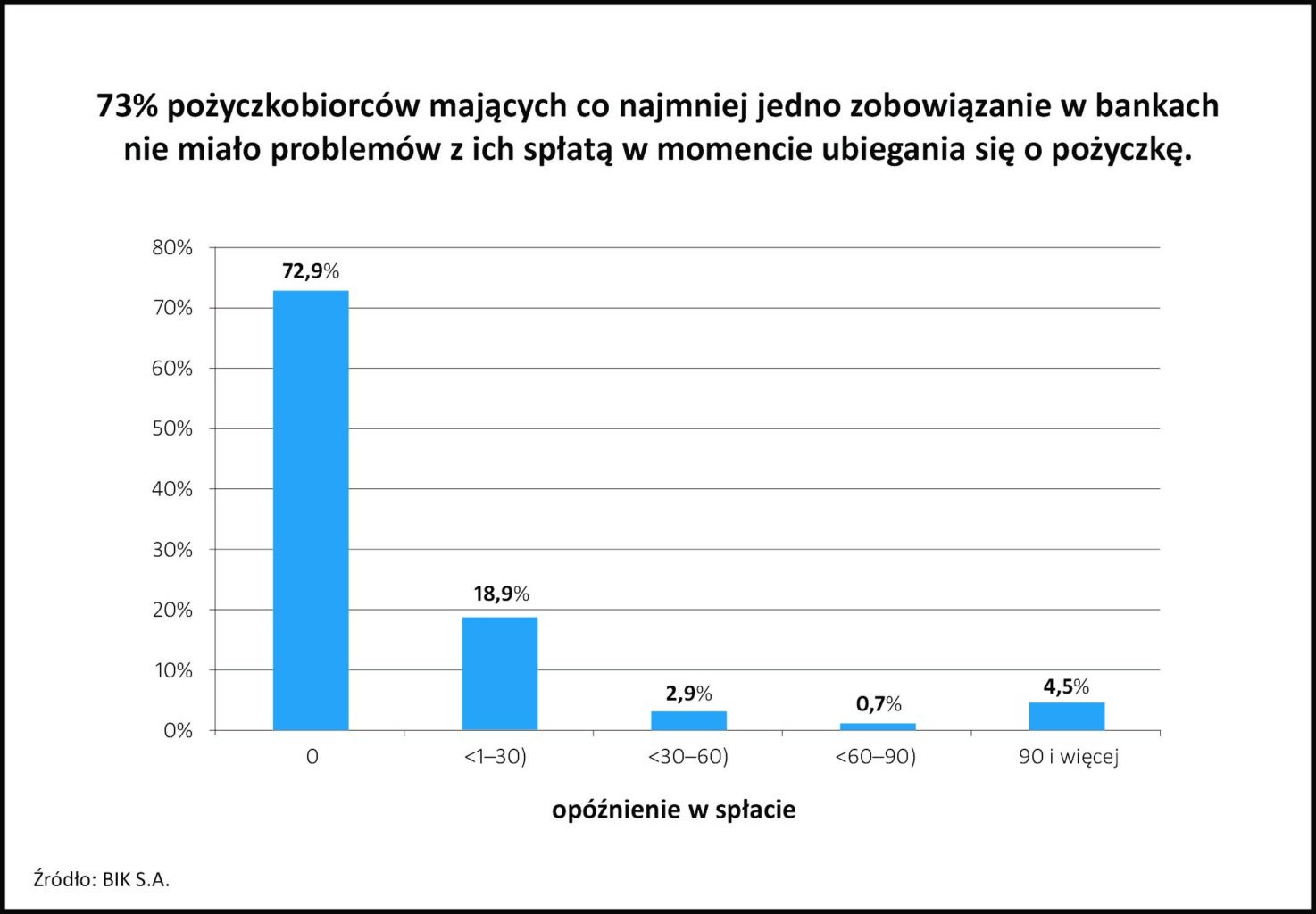

Polski sektor pozabankowy ugruntował swoją pozycję na rynku, stając się dla wielu Polaków, w obszarze pożyczek i kredytów niskokwotowych -do 4 tys. zł – alternatywą finansowania bankowego. Jak wynika z analizy BIK wśród pożyczkobiorców, mających co najmniej jedno czynne zobowiązanie w sektorze bankowym, w pierwszym półroczu 2016 r., 73% z nich nie miało żadnych opóźnień ze spłatą kredytów w bankach w momencie ubiegania się o pożyczkę.

Z usług Grupy BIK korzysta obecnie większość instytucji pożyczkowych, niezależnie od modelu biznesowego poszczególnych firm. W bazie Biura Informacji Kredytowej znajdują się informacje dotyczące zobowiązań kredytowych 24 mln osób fizycznych. Natomiast baza BIG InfoMonitor posiada dodatkowo informacje o regulowaniu przez konsumentów i firmy płatności dotyczących różnych branż – oprócz niebankowych instytucji finansowych, takich jak: instytucje pożyczkowe, leasing, faktoring, ubezpieczenia, również z rynku usług telekomunikacyjnych i dostawców mediów, firm windykacyjnych, transportowych, budowlanych a także informacji przekazywanych przez sektor MSP.

Segment firm pożyczkowych w BIK

W bazie BIK znajdują się informacje już o 4,3 miliona pożyczek udzielonych łącznie 703 tys. pożyczkobiorcom. Czynne pożyczki posiada obecnie 387 tys. klientów na łączną kwotę 1,4 mld zł. BIK obserwuje przenikanie się klientów sektora pożyczkowego i bankowego, jak wynika z analiz aż 80% pożyczkobiorców posiada jednocześnie kredyty w sektorze bankowym.

Sami konsumenci przyznają*, że chętnie korzystają jednocześnie z usług banków i firm pożyczkowych. Osoby, które częściej korzystają z pożyczek, charakteryzują się większą spontanicznością. Dla 39% z nich główną motywacją jest natychmiastowy dostęp do pieniędzy. Wynika to także z łatwiejszego, szybszego procesu udzielania pożyczki.

Z kolei ze statystyk BIK wynika, że w okresie styczeń – listopad 2016 r. banki i firmy pożyczkowe udzieliły finansowania w kredytach konsumpcyjnych i pożyczkach na łączną kwotę 74,6 mld zł. Udział pożyczek w tak zdefiniowanym consumer finance wyniósł 4,2%.

– Analizując finansowanie na kwoty do 4 tys., a więc transakcje w obszarze których aktywnie działają firmy pożyczkowe, udział firm pożyczkowych w łącznym finansowaniu w tym segmencie kwotowym wyniósł 25,5%. Banki i firmy pożyczkowe przekazujące dane do BIK udzieliły finansowania na łączną kwotę 9,0 mld zł., biorąc pod uwagę tylko transakcje na kwoty do 4 tys. zł. – mówi Sławomir Grzelczak, wiceprezes BIK i prezes BIG InforMonitor. – Natomiast w przypadku finansowania do kwoty 1 tys. zł udział rynkowy pożyczek zbliża się do połowy łącznego finansowania banków i firm pożyczkowych i wynosi już 45,5% – dodaje prezes Grzelczak.

W pierwszym półroczu 2016 r., wśród pożyczkobiorców mających co najmniej jedno czynne zobowiązanie w sektorze bankowym, 73% nie miało żadnych opóźnień ze spłatą kredytów w bankach w momencie ubiegania się o pożyczkę.

Motywy kredytowania i pożyczania*

Polacy zapytani o główne motywy korzystania z kredytów czy pożyczek wskazali na zbyt małe zarobki oraz brak oszczędności. Osoby zaciągające zarówno kredyty, jak i pożyczki istotnie częściej mają problemy z utrzymaniem dyscypliny finansowej, planowaniem wydatków oraz oparciem się pokusie zakupów. O preferencjach wyboru instytucji finansowej decydują jeszcze inne czynniki. Dla osób korzystających z oferty firm pożyczkowych główną motywacją jest natychmiastowy dostęp do pieniędzy. Na tę formę decyduje się praktycznie co piąta osoba ze względu na brak możliwości uzyskania kredytu w banku. Z kolei osoby korzystające z kredytu w banku kierują się w swoim wyborze jakością oferty oraz brakiem zaufania do firm pożyczkowych.

Z pewnością czas pokaże, jaki będzie popyt na kredyty konsumpcyjne i jaki obraz rynku ukształtują firmy pożyczkowe wraz z bankami. Jedno jest pewne, że pozytywna historia kredytowa otwiera drogę do korzystania i uzyskania wsparcia finansowego z wiarygodnych źródeł.

* Badanie POLACY NA RYNKU KREDYTOWYM zrealizowane przez ARC Rynek i Opinia, na zlecenie BIK, sierpień 2016 r. CAWI, 18 – 65 lat/ N=812 oraz booster/ N=203.