Kolejny rok z rzędu nie widać poprawy w kwocie nagromadzonych zaległych zobowiązań naszych babć i dziadków. Co więcej, prognozy finansowe tej grupy wiekowej są wyjątkowo pesymistyczne – co szósty senior obawia się znacznego pogorszenia swojej sytuacji finansowej. Plany poprawy? Większość deklaruje ograniczenie wydatków do minimum. I choć chcą oszczędzać, by czuć się bezpieczniej w obszarze swoich finansów osobistych, niewielu może sobie na to pozwolić. O spłacie choć części zaległości w tym roku wspominają niestety nieliczni. Efekt? Zaległe zadłużenie seniorów wzrosło o kolejny miliard złotych, osiągając rekordowe 12 mld zł. Najwięcej niesolidnych seniorów mieszka na Kujawach, najmniej na Podkarpaciu – wynika z badań i analiz Rejestru Dłużników BIG InfoMonitor oraz bazy informacji kredytowych BIK.

Patrząc na przewidywania seniorów dotyczące poprawy ich sytuacji finansowej w tym roku i porównanie ich odpowiedzi do pozostałych grup wiekowych – mamy tu największy odsetek pesymistów. Większość osób w wieku 65 plus uważa, że ich kondycja finansowa pozostanie bez zmian (39 proc.). O tym, że nieznacznie się pogorszy informuje 22 proc. z nich, a co szósty uważa, że pogorszy się i to bardzo. Tylko 8 proc. babć i dziadków spodziewa się niewielkiej poprawy swojej sytuacji finansowej i nikt w tej grupie nie wierzy w zdecydowaną zmianę na lepsze.

Jak seniorzy planują poprawić swoją sytuację finansową w tym roku?

W opinii blisko połowy osób 65 plus (49 proc.) najważniejsze będzie ograniczanie zbędnych i impulsywnych wydatków do minimum, a następnie ich optymalizacja, np. szukanie promocji i innych atrakcyjnych cenowo ofert zakupowych – o czym wspomina 36 proc. seniorów. Na kolejnym miejscu uplasowały się oszczędności, które zamierza gromadzić w tym roku co piąty Polak na emeryturze, czyli regularnie odkładać środki na poduszkę finansową i cele długoterminowe, by poczuć się bezpieczniej finansowo. A bezpieczeństwo również w aspekcie ekonomicznym jest dzisiaj wartością bardzo pożądaną.

Na tle pozostałych grup wiekowych, odsetek odpowiedzi seniorów zdecydowanie jest niższy w przypadku wskazań na oszczędności, a wyższy w porównaniu z innymi w odniesieniu do pytania o ograniczanie wydatków. Niestety niewielki odsetek (2 proc.) osób w wieku 65 plus chce poszerzać swoją wiedzę finansową – zainwestować czas w naukę np. o zarządzaniu finansami osobistymi oraz efektywnym planowaniu budżetów domowych, podczas gdy średnia odpowiedzi pozostałych grup wiekowych wynosi 13 proc. 30 proc. seniorów nie planuje podejmować żadnych działań w celu poprawy swojej sytuacji materialnej.

Czy seniorzy planują zwiększyć swoje dochody?

Pesymizm najstarszej populacji widać również, gdy udzielają odpowiedzi na pytanie, czy zamierzają w tym roku zwiększyć swoje dochody. Zdecydowana większość (79 proc.) nie zamierza robić nic w tym kierunku. Jedynie co dziesiąta osoba planuje coś zmienić poprzez znalezienie dodatkowych źródeł utrzymania. I prawie tyle samo (11 proc.) dzięki sprzedaży zbędnych rzeczy, które posiadają. Nikt nie odpowiedział natomiast, że planuje zmienić pracę, co wynika z faktu, że większość z nich jest już na emeryturze.

Podjęcie dodatkowego zajęcia zarobkowego, czy wpływ pracy samej w sobie na system emerytalny w Polsce to temat, który daje do myślenia z jeszcze innego powodu.

Według danych Eurostatu nasz kraj zanotował w ostatnich dziesięciu latach największy wzrost wskaźnika obciążenia emerytalnego w całej Unii Europejskiej. Jest to miara porównująca liczbę osób w wieku 65 plus do liczby mieszkańców w wieku produkcyjnym. Wartość tego wskaźnika w Polsce wzrosła aż o 10,4 punktu procentowego (podium zamykają Bułgaria i Chorwacja – ze wzrostami kolejno o 9,2 proc. i 9 proc.), choć przy obecnym wyniku 29,3 proc., nadal odstajemy pod tym względem od innych członków wspólnoty, m.in. Portugalii (38 proc.), czy Włoch i Finlandii 37,8 proc.). Najniższe wskaźniki odnotowano natomiast w Luksemburgu (21,5 procent), Irlandii (23,2 procent) i na Cyprze (24,7 procent).

Jakby tego było mało, niepokojącymi prognozami podzielił się GUS. Według szacunków urzędu od 2052 r. na 100 osób w wieku produkcyjnym przypadać będzie ponad 100 osób w wieku nieprodukcyjnym. – Wraz ze wzrostem liczby seniorów w naszym kraju, pogłębiają się niestety ich problemy finansowe i zdrowotne. Jednym z największych problemów osób starszych w Polsce jest też dostęp do usług medycznych. Rosnąca populacja osób starszych wymusza dostosowanie systemu emerytalnego, opieki zdrowotnej i pomocy społecznej, a także system opieki długoterminowej i wsparcia socjalnego do zmieniających się potrzeb wynikających z odwróconej piramidy demograficznej – uważa dr hab. Waldemar Rogowski, prof. SGH, główny analityk BIG InfoMonitor.

Starzejące się społeczeństwo i starzejące się długi

Zgodnie z aktualnie dostępnymi danymi GUS, w Polsce rośnie grupa osób w wieku 65 lat i więcej. W samym 2023 r. zwiększyła się̨ o 197 tys. osób do ponad 7,5 mln, co stanowi 20,1 proc. ogólnej liczby ludności. Proces starzenia się społeczeństwa w Polsce postępuje, co jest efektem zarówno wydłużającej się średniej długości życia, jak i niskiej dzietności. Obecnie indeks starości wynosi 133, co oznacza, że na każde 100 dzieci w wieku 0–14 lat przypada już 133 dziadków i babć.

Jednocześnie, jak wynika z Raportu InfoDług przygotowanego na podstawie danych z Rejestru Dłużników BIG InfoMonitor i bazy informacji kredytowych BIK, nie starzeją się jedynie Polacy, ale także ich nieterminowe długi. Zaległe zadłużenie seniorów wzrosło już drugi rok z rzędu o kolejny miliard złotych osiągając na koniec listopada ubiegłego roku blisko 12 mld zł. Na tę kwotę składają się m.in.

nieopłacone na czas czynsze, zaległe raty pożyczek i kredytów, opłaty sądowe, kary za jazdę bez biletu i rachunki, np. za telefon czy internet. Zobowiązania te spoczywają na barkach ponad 370 tys. osób w wieku 65 plus. To liczba odpowiadająca wszystkim babciom i dziadkom zamieszkującym województwo podkarpackie.

– Wzrost kosztów życia, nadal wysoki poziom oprocentowania kredytów i pożyczek oraz inflacja to czynniki, które szczególnie dotykają osoby w wieku 65 plus, dla których głównym źródłem utrzymania są tylko stałe świadczenia emerytalne. Jak wynika z naszego ostatniego badania poświęconego planom finansowym Polaków, zjawiska te są źródłem niepokoju dla 72 proc. seniorów. Ta grupa wiekowa, z ograniczonym dostępem i chęcią do szukania dodatkowych źródeł dochodu, jest bardziej podatna na skutki zmian gospodarczych. W rezultacie, zmniejszenie jej siły nabywczej może wpływać na popyt w gospodarce, szczególnie w sektorach dostarczających podstawowe dobra i usługi, takie jak żywność, energia i opieka zdrowotna – twierdzi dr hab. Waldemar Rogowski.

Mimo że całkowity przeterminowany dług tej grupy wiekowej rośnie, liczba niesolidnych dłużników zmniejszyła się jednak o 24 744 osoby. Spadło również grono seniorów posiadających jednocześnie zaległości kredytowe i pozakredytowe – do poziomu blisko 55,8 tys. osób. Co może oznaczać, że osoby, które wpadły w spiralę zadłużenia, mają coraz większe trudności, aby się z niej wydostać. Jednocześnie przeciętna wartość przeterminowanego zadłużenia na osobę wzrosła o 2 854 zł, osiągając blisko 32 247 zł.

Co istotne, zaległe zobowiązania np. z tytułu mediów, czynszu, opłat telekomunikacyjnych, alimentów, czy innych usługodawców, zaliczyły spadek r/r o prawie 27 mln zł (0,5 proc.) do poziomu 4,88 mld zł. Dotyczą one ponad 219 tys. osób. Inaczej wygląda zadłużenie związane z niespłaconymi w terminie kredytami i pożyczkami, które wzrosło w ciągu roku o 356,6 mln zł (5,3 proc.) i na koniec listopada 2024 r. wyniosło ponad 7 mld zł. Ten rodzaj zobowiązań dotyczy prawie 207 tys. seniorów.

Średnie przeciętne zobowiązanie po terminie przypadające na jednego seniora z tytułu pozakredytowych długów wyniosło 22 261 zł (wzrost r/r o 7,6 proc.), a w przypadku należności kredytowych 34 146 zł na osobę (wzrost r/r o 13,7 proc.).

– Aby wyjść ze spirali przeterminowanego zadłużenia, a przez to móc poprawić swoją sytuację materialną, osoby w wieku 65 plus będą musiały podjąć odpowiednie działania, a brak określonego planu finansowego będzie główną przeszkodą w zarządzeniu kondycją finansową gospodarstw domowych osób starszych. Jak pokazało nasze badanie, w ubiegłym roku nie miało go aż 47 proc. seniorów. W nadchodzących 12 miesiącach sytuacja wygląda nieco lepiej – prawie połowa, bo 49 proc. osób w wieku 65 plus deklaruje ograniczenie zbędnych i impulsywnych wydatków. Więcej niż 1/3 seniorów (36 proc.) chce z kolei zoptymalizować swoje zakupy dzięki znalezionym promocjom i innym atrakcyjnym ofertom cenowym, a 1/5 planuje przeznaczyć mniej na przyjemności, takie jak wyjście na miasto, czy rozrywka – komentuje dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Finansowa mapa Polski: gdzie seniorzy najczęściej wpadają w spiralę zadłużenia?

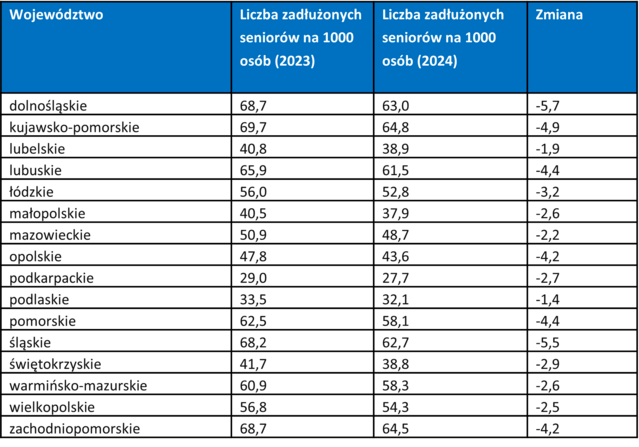

Najwięcej osób opóźniających płatności między innymi za rachunki i kredyty przypada obecnie na seniorów żyjących w woj. kujawsko-pomorskim (prawie 65 osób z zaległymi długami na 1000 wszystkich emerytów) i zachodniopomorskim (ponad 64 osoby na 1000 wszystkich emerytów). Podium zamyka woj. dolnośląskie (63 osoby na 1000 wszystkich emerytów), a tuż za nim plasuje się Śląsk (z mniej niż 63 osobami na 1000 wszystkich emerytów).

Kłopoty finansowe dotykają najrzadziej seniorów z Podkarpacia (prawie 28 osób na 1000), Podlasia (32 osoby na 1000), Małopolski (prawie 38 osób na 1000) i Lubelszczyzny (prawie 39 osób na 1000).

W każdym z badanych województw spadła liczba seniorów z długami na 1000 mieszkańców w wieku 65+. Najwyższy spadek we wskazanym współczynniku odnotowano w woj. dolnośląskim (o 5,7 pkt.), śląskim (o 5,5 pkt.) oraz kujawsko-pomorskim (o 4,9 pkt.).

Źródło: Rejestr Dłużników BIG InfoMonitor i baza BIK

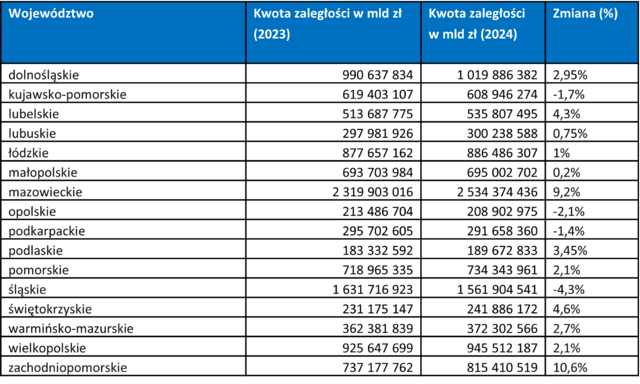

Mazowsze, Śląsk i Dolny Śląsk to regiony, gdzie seniorzy borykają się z największym ciężarem niespłaconych na czas zobowiązań – ich łączny dług sięga odpowiednio ponad 2,5 mld zł, 1,5 mld zł i 1 mld zł. Z kolei na Podlasiu, Opolszczyźnie i Ziemi Świętokrzyskiej sytuacja wygląda bardziej optymistycznie, gdzie przeterminowane należności seniorów oscylują między 190 mln zł a 242 mln zł.

Jak wynika z Raportu InfoDług przygotowanego na podstawie danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowych BIK, na koniec listopada 2024 r. największy r/r wzrost zadłużenia odnotowano w województwach zachodniopomorskim, mazowieckim, świętokrzyskim i lubelskim – kolejno o 10,6 proc. (obecnie ponad 815 mln zł), 9,2 proc. (obecnie ponad 2,5 mld zł), 4,6 proc. (obecnie ok. 242 mln zł) oraz 4,3 proc. (obecnie prawie 536 mln zł). W kontrze do tego trendu, Śląsk, Opolszczyzna, Kujawy i Podkarpacie zanotowały spadki zadłużenia, które wyniosły od 1,4 proc. do 4,3 proc.

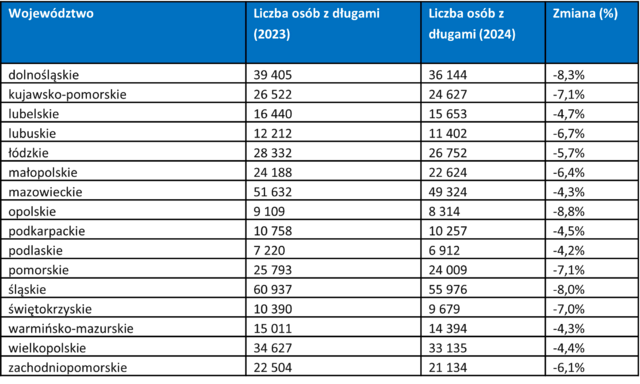

Choć liczba niesolidnych dłużników zmniejszyła się we wszystkich regionach (szczególnie w województwie opolskim, o 8,8 proc., dolnośląskim, o 8,3 proc. i śląskim, o 8 proc.), nie oznacza to pojawienia się wyłącznie pozytywnego trendu w strukturze opóźnionego zadłużenia tej grupy społecznej. – Spadek liczby osób posiadających przeterminowane zadłużenia nie oznacza jednak poprawy sytuacji. Przeciwnie – większa część całkowitego opóźnionego zadłużenia, które zwiększyło się r/r może koncentrować się na mniejszej grupie niesolidnych dłużników – sygnalizuje dr hab. Waldemar Rogowski.

Źródło: Rejestr Dłużników BIG InfoMonitor i baza BIK

Badanie „Noworoczne plany finansowe Polaków” zrealizowane metodą CAWI przez Quality Watch na zlecenie BIG InfoMonitor, na próbie 1061 Polaków w wieku 18+, grudzień 2024 r.