Zaległości finansowe polskich firm po trzecim kwartale tego roku osiągnęły rekordowe 45 mld zł (ponad 10 mld euro). Problemów finansowych przybyło szczególnie w edukacji, a także kulturze, rozrywce, rekreacji. Nadal jednak najwyższe kwoty niespłacanych zobowiązań przypadają na handel, przemysł i budownictwo. Szczególnie wysoki udział firm z problemami widać z kolei w sektorze TSL. Poprawę sytuacji notuje budownictwo oraz producenci – wynika z danych zgormadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie BIK. Ponad 86 proc. firm posiada kontrahentów, którzy często płacą po terminie. W transporcie odsetek ten wynosi nawet 100 proc. To jeden z kluczowych powodów powstawiania zatorów płatniczych w gospodarce.

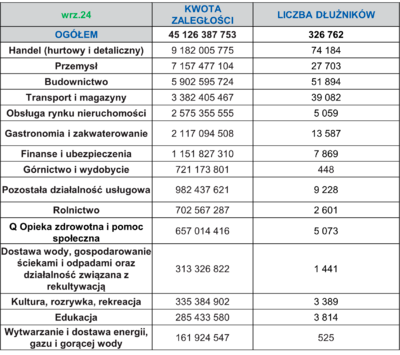

Na koniec września br. suma zaległych zobowiązań firm względem kontrahentów i banków wg danych gromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowych BIK, przekroczyła rekordowe 45,1 mld zł, co oznacza wzrost r/r o ponad 2,7 mld zł (6,4 proc.). Na tę zmianę wpłynął jednoczesny wzrost liczby firm – niesolidnych płatników – o 14 407 podmiotów do poziomu 326,8 tys. Przeciętnie przedsiębiorca jest dzisiaj winny 138 tys. zł. Udział wszystkich firm z problemami pozostaje na tym samym poziomie – ok. 5 proc.

Zaległości firm na poziomie 45 mld zł to ogromna kwota, która pozostawia znaczny ślad w krajowej gospodarce. Aby lepiej zrozumieć jej skalę można odnieść ją do ważnych wydatków lub wskaźników. To np. odpowiednik ok. 19 proc. wydatków na ochronę zdrowia w Polsce w 2023 roku, które wyniosły wówczas blisko 242 mld zł. Innym przykładem może być PKB Polski, w drugim kwartale 2024 roku wartość dodana brutto (GVA) w Polsce wyniosła około 760 mld zł – 45 mld zł to około 5,9 proc. tej wartości.

Serce polskiego biznesu w liczbach

Na czele sektorów z najwyższymi zaległościami wobec banków i kontrahentów znalazły się: handel, przemysł i budownictwo. Przeterminowane długi firm działających w handlu sięgnęły niemal 9,2 mld zł. Niewiele mniej, bo 7,2 mld zł jest winny dzisiaj przemysł, a podium zamyka budownictwo z obciążeniami finansowymi w kwocie ponad 5,9 mld zł.

W ciągu ostatniego roku zadłużenie w budownictwie i przemyśle zmniejszyło się odpowiednio o 5,6 proc. i 3,5 proc., jednak to wciąż za mało, by mówić o poprawie kondycji. Przykładowo zaległe zadłużenie handlu na chwilę przed zamrożeniem gospodarki w 2020 roku oscylowało w granicach 7,7 mld zł. Wojna oraz wysoka inflacja na nowo zahamowały sprzedaż, co bezpośrednio odbiło się na przychodach przedsiębiorców, również działających w innych branżach. W kwartalnych badaniach „Skaner MŚP” to właśnie spadek transakcji był wskazywany jako najczęstsze źródło pogarszającej się kondycji w biznesie.

TOP 5 sektorów z najwyższymi zaległościami:

- Handel (hurtowy i detaliczny) – ok. 9,2 mld zł

- Przemysł – ok. 7,2 mld zł

- Budownictwo – ponad 5,9 mld zł

- TSL – ok. 3,4 mld zł

- Obsługa rynku nieruchomości – ok. 2,6 mld zł

Na koniec września br. zaległe zobowiązania w sektorze HoReCa przekroczyły 2,1 mld zł. Niespłacone długi w finansach i ubezpieczeniach wynoszą blisko 1,2 mld zł, a w szeroko pojętych usługach zbliżają się do 1 mld zł.

Patrząc przez pryzmat wzrostu zaległych zobowiązań w kluczowych sektorach gospodarki, ostatni analizowany rok okazał się szczególnie trudny dla:

- edukacji – wzrost przeterminowanego zadłużenia o 34 proc. do ponad 285,4 mln zł

- kultury, rozrywki, rekreacji – wzrost zaległości o 31 proc. do 335,4 mln zł

- wytwarzania i dostawy energii, gazu i gorącej wody – wzrost przeterminowanego zadłużenia o 31 proc. do 162 mln zł

- usług – wzrost zaległego zadłużenia o 29 proc. do 982,4 mln zł

- usług finansowych i ubezpieczeniowych – wzrost przeterminowanego zadłużenia o 26 proc. do blisko 1,2 mld zł

Tymczasem zaległości w sektorze TSL wzrosły o 17 proc., a o 13 proc. zwiększyły się w obsłudze rynku nieruchomości oraz wśród dostawców wody, gospodarowania ściekami, odpadami i działalności rekultywacyjnej – do 313,3 mln zł.

Zaległe zobowiązania finansowe spadły natomiast w budownictwie (-5,6 proc.), przemyśle (-3,5 proc.) oraz w górnictwie i wydobyciu (-3 proc.), gdzie widać również niewielki spadek liczby niesolidnych dłużników. Choć zadłużenie w tych branżach się zmniejszyło, to niestety liczba złych dłużników wciąż rośnie – w budownictwie o 2240, a w przemyśle o 505 firm. Największy przyrost niesolidnych płatników, bo aż o 2,5 tys. firm, nastąpił w sektorze TSL, który wciąż wyróżnia się najwyższym udziałem firm z problemami – od roku na poziomie bliskim 9 proc. Wysoki odsetek zadłużonych przedsiębiorców widoczny jest także w górnictwie i wydobyciu (8 proc.) oraz w usługach związanych z wodociągami, ściekami, odpadami i rekultywacją (7,6 proc.). Dlatego współpracując z firmami z tych branż, warto szczególnie zwrócić uwagę na ich zdolność do płacenia w terminie i przed podjęciem decyzji o współpracy dokładnie sprawdzić, z kim mamy do czynienia.

– Należy pamiętać, że każdy z analizowanych sektorów jest niejednorodny. Poszczególne różnią się między sobą pod względem działalności, struktury, funkcji czy technologii, a także dynamiki rozwoju. Każda gałąź gospodarki pełni inną rolę i ma różne cechy charakterystyczne. Mierzy się też z innymi regulacjami i wyzwaniami, co wpływa na jej kondycję finansową. Pewne jest za to, że problemy jednych firm mogą wpędzić w problemy kolejne, tworząc spiralę zatorów płatniczych. Dlatego tak ważna jest mobilizacja w tym obszarze i ochrona biznesu, przede wszystkim sprawdzanie oraz bieżące monitorowanie kondycji finansowej partnerów biznesowych oraz wykorzystanie narzędzi miękkiej windykacji w odzyskiwaniu należności – wskazuje Sławomir Grzelczak, prezes BIG InfoMonitor.

Źródło: Rejestr Dłużników BIG InfoMonitor i baza BIK

86 proc. firm posiada klientów, którzy płacą po terminie. Najgorzej jest w transporcie

W czwartym kwartale tego roku ponad 86 proc. badanych przedsiębiorców z MSP przyznało, że zdarza im się współpracować z kontrahentami, którzy nie regulują swoich zobowiązań w terminie. Najbardziej na ten problem narażony jest transport, w którym występuje 100 proc. takich przypadków oraz handel, który notuje ok. 90 proc. Skutkiem tych opóźnień jest wciąż wysoki odsetek firm, które mają przeterminowane należności. Ponad 52 proc. przedsiębiorców przyznaje, że posiada faktury opóźnione o więcej niż miesiąc. Natomiast niemal 34 proc. firm zmaga się z kontrahentami, którzy zwlekają z zapłatą nawet o ponad 60 dni po terminie. Tak długie opóźnienia najczęściej występują w małych (10-49 pracowników) i średnich firmach (50-249 pracowników), a także w handlu i produkcji.

– Weryfikacja kontrahentów, nie tylko przed nawiązaniem współpracy, ale i w jej trakcie, jest kluczowa z kilku powodów. Pozwala ocenić stabilność finansową partnera oraz jego zdolność do wywiązywania się z zobowiązań, co minimalizuje ryzyko niewypłacalności. Współpraca z niewiarygodnymi kontrahentami może negatywnie wpłynąć na sytuację finansową firmy oraz jej wizerunek na rynku. Sprawdzanie historii działalności i opinii innych klientów pozwala uniknąć potencjalnych problemów. Dobre zrozumienie procesów operacyjnych kontrahenta pomaga lepiej przygotować się na ewentualne trudności i budować zaufanie, co sprzyja długoterminowym relacjom biznesowym – przypomina Sławomir Grzelczak, prezes BIG InfoMonitor.

O złej i bardzo złej kondycji finansowej w ostatnim kwartale tego roku mówią szczególnie reprezentanci firm transportowych – 18,3 proc. oraz handlowych – 9,3 proc., podczas gdy w totalu odpowiedzi firm jest to blisko 7 proc. Widać za to poprawę wśród firm przemysłowych, które na tle pozostałych sektorów są w najlepszej kondycji – na dobrą i bardzo dobrą wskazuje aż 74 proc. przedsiębiorstw. Neutralnie – ani źle, ani dobrze – swoją sytuację oceniają firmy budowlane (45,5 proc.)

Źródło: Badanie „Skaner MSP” realizowane wśród mikro, małych i średnich firm, przeprowadzone przez Instytut Badań i Rozwiązań B2B Keralla Research, na próbie 500 firm sprzedających z odroczonym terminem płatności, techniką wywiadów telefonicznych, 4Q 2024.