Skonsolidowany zysk netto Grupy Banku Millennium w I połowie 2015 r. wyniósł 328 mln zł i był o 2,4% wyższy niż w I połowie 2014 r. Zysk netto osiągnięty w II kwartale 2015 r. wyniósł 165,2 mln zł i był 1,6% wyższy kw./kw.

Tak dobry wynik Bank osiągnął pomimo negatywnej presji na przychody bankowe spowodowane między innymi niższymi stopami procentowymi i ustawowym limitem na płatności kartowe. Niewielki spadek przychodow operacyjnych netto (-2% r/r) został z nawiązką pokryty spadkiem kosztow operacyjnych (-1.6% r/r) i niższymi rezerwami na ryzyko kredytowe (-9% r/r).

Podstawowe dane finansowe i biznesowe za I połowę 2015 r. przedstawiają się następująco:

Odporna zyskowność

- Zysk netto w I połowie 2015 r. wyniosł 328 mln zł, co oznacza jego wzrost o 2,4% r/r

- Zysk netto w II kwartale 2015 r. wyniosł 165 mln zł, i był wyższy o 1,6% kw./kw.

- ROE wyniosł 11,2%, przy wzroście kapitału o 10,8% r/r

Przychody podstawowe pod presją, ale wynik odsetkowy bez zmian pomimo cięcia stóp procentowych w marcu

- Kwartalny wynik odsetkowy bez zmian (-0,8% kw./kw.), co wskazuje na stopniowe odbicie pocięciach rynkowych stop procentowych

- Przychody podstawowe spadły 4,6% r/r i 2,4% kw./kw. na skutek cięć stop procentowych i wysokiej bazy wyniku z tytułu prowizji

Niższe koszty i wysoka efektywność

- Koszty operacyjne spadły o 1,2% kw./kw. i 1,6% r/r, pomimo wyższych opłat na BFG

- Wskaźnik koszty/dochody w II kwartale 2015 r. poniżej 50%

Utrzymanie wysokiej jakości aktywów

- Wskaźnik kredytow z utratą wartości na niskim poziomie 4,3%.

- Wskaźnik kredytow hipotecznych z utratą wartości wyniosł 1,75%

Wskaźniki kapitałowe wzrosły po zatrzymaniu całego zysku

- Silna baza kapitałowa z łącznym wspołczynnikiem kapitałowym TCR na poziomie 15,2% i CET1 na poziomie 14,6%

- Wskaźnik kredyty/depozyty wyniosł 92,1%

Depozyty/rachunki/klienci

- Bank osiągnął rekordowy poziom depozytow: 50 mld zł

- Dobra sprzedaż w I połowie 2015 r. produktow niedepozytowych: wzrost o 870 mln zł (+13%) w I połowie 2015 r.

- 4 miejsce na rynku w rocznym wzroście netto złotowych rachunkow bieżących – efekt nowej kampanii Konto 360o

- Przyspieszony wzrost liczby aktywnych klientow w II kwartale 2015 r.: o 21 tysięcy.

Kredyty

- Utrzymano wysoki poziom sprzedaży kredytow gotowkowych: 669 mln zł w II kwartale 2015 r.

- Tradycyjnie dobry, dwucyfrowy roczny wzrost portfela leasingowego i faktoringowego

Platforma cyfrowa

- Liczba aktywnych użytkownikow aplikacji mobilnych wzrosła prawie dwukrotnie w ujęciu rocznym, do 279 tysięcy

- Nowe aplikacje mobilne na Android, iOS i Smartwatch

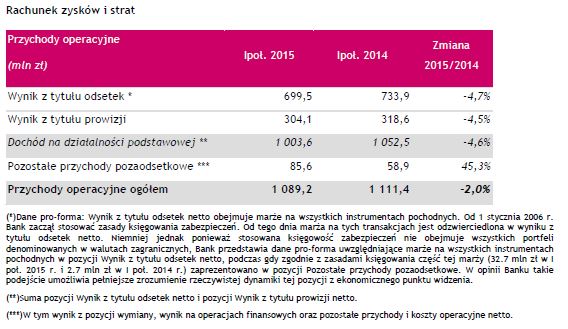

Rachunek zysków i strat

(*)Dane pro-forma: Wynik z tytułu odsetek netto obejmuje marże na wszystkich instrumentach pochodnych. Od 1 stycznia 2006 r. Bank zaczął stosować zasady księgowania zabezpieczeń. Od tego dnia marża na tych transakcjach jest odzwierciedlona w wyniku z tytułu odsetek netto. Niemniej jednak ponieważ stosowana księgowość zabezpieczeń nie obejmuje wszystkich portfeli denominowanych w walutach zagranicznych, Bank przedstawia dane pro-forma uwzględniające marże na wszystkich instrumentach pochodnych w pozycji Wynik z tytułu odsetek netto, podczas gdy zgodnie z zasadami księgowania część tej marży (32.7 mln zł w I poł. 2015 r. i 2.7 mln zł w I poł. 2014 r.) zaprezentowano w pozycji Pozostałe przychody pozaodsetkowe. W opinii Banku takie podejście umożliwia pełniejsze zrozumienie rzeczywistej dynamiki tej pozycji z ekonomicznego punktu widzenia.

(**)Suma pozycji Wynik z tytułu odsetek netto i pozycji Wynik z tytułu prowizji netto.

(***)W tym wynik z pozycji wymiany, wynik na operacjach finansowych oraz pozostałe przychody i koszty operacyjne netto.

Wynik z tytułu odsetek netto (pro-forma) za I połrocze 2015 r. osiągnął kwotę 699,5 mln zł i obniżył się o 4.7% w porownaniu do analogicznego okresu roku poprzedniego.

Taki niewielki spadek dowodzi odporności tej linii przychodow na presję ze strony obniżających się rynkowych stop procentowych: dwie obniżki stop NBP w październiku 2014 r. (stopy referencyjnej o 50 p.b. i stopy lombardowej o 100 p.b.) oraz na początku marca 2015 r. (o następne 50 p.b.). W II kw. 2015 wynik z tytułu odsetek obniżył się o 0.8% w porownaniu do I kw. 2015 r., co było stosunkowo niewielkim spadkiem w skali podobnej do tej, ktorą zanotowano w poprzednim kwartale. Wskazuje to na skuteczne dostosowanie cen i stopniową poprawę spreadow.

Szybkie dostosowanie cen depozytow do niższych rynkowych stop procentowych umożliwiło utrzymanie stopniowej redukcji kosztow depozytow (do 1,49% w II kw.2015 r.), co częściowo skompensowało szybsze spadki średniego poziomu zyskow na kredytach (do 4,09% w II kw.). Niemniej jednak, marża odsetkowa netto ogołem (na aktywach odsetkowych średnio) za I połowę 2015 r. spadła do 2,2%, i była o 0,4 p.p. niższa niż w I połowie 2014 r.

Wynik z tytułu prowizji netto w I połowie 2015 r. wyniosł 304,1 mln zł, co oznacza spadek o 4,5% rok do roku w wyniku obniżenia opłat interchange (rezultat nowych regulacji dotyczących opłat interchange dla kart płatniczych w Polsce). Spadek opłat interchange został skompensowany wzrostem prowizji na sprzedaży produktow inwestycyjnych (własne fundusze inwestycyjne i inne podobne produkty oferowane przez strony trzecie), a także prowizjami od kredytow.

Przychody z działalności podstawowej, definiowane jako suma wyniku z tytułu odsetek i wyniku z tytułu prowizji, osiągnęły w I połowie 2015 r. kwotę 1.003,6 mln zł , co oznacza spadek o 4,6% w porownaniu do analogicznego okresu poprzedniego roku.

Pozostałe przychody pozaodsetkowe wyniosły w I połowie 2015 r. 85,6 mln zł, co oznacza wzrost o 45,3% rok do roku. Został on osiągnięty z powodu znacznie niższego poziomu pozostałych przychodow i kosztow operacyjnych odnotowanych w I połowie 2014 r. w rezultacie wyjątkowo wysokich rezerw kosztowych na sprawy sądowe.

Przychody operacyjne ogółem Grupy wyniosły w I połowie 2015 r. 1.089,2 mln zł, co oznacza niewielkie obniżenie o 2,0% rok do roku.

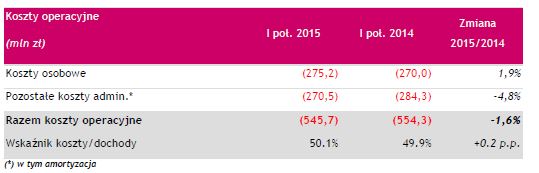

Koszty ogółem w I połowie 2015 r. wyniosły 545,7 mln zł, co oznacza spadek o 1,6% w porownaniu z I połową roku 2014.

Koszty osobowe w I połowie 2015 r. lekko wzrosły, o 1,9% w porownaniu z analogicznym okresem roku poprzedniego. Łączna liczba pracownikow w Grupie wzrosła o 56 osob w porownaniu do stanu na koniec czerwca 2014 r. osiągając łącznie 5.939 osob (pełnych etatow), jedynie w wyniku zatrudnienia bezpośredniego osob uprzednio zatrudnionych w podmiocie zewnętrznym świadczącym usługi na rzecz Banku.

Pozostałe koszty administracyjne (w tym amortyzacja) w I połowie 2015 r. zmniejszyły się o 4,8% rok do roku. Ich obniżenie wynikło z niższych kosztow marketingu, informatyczno-telekomunikacyjnych, usług zewnętrznych (usługi doradcze, prawne itp.), kosztow oddziałow i amortyzacji, ktore kompensowały znaczny wzrost wpłat obowiązkowych na rzecz Bankowego Funduszu Gwarancyjnego (BFG) nałożonych na banki w 2015 r. Głowna opłata została powiększona prawie dwukrotnie z 0,10 p.b. w roku 2014 do 0,189 p.b. w roku 2015, co oznacza 30 mln zł dodatkowych rocznych kosztow dla Banku.

Wskaźnik koszty/dochody w I połowie 2015 r. osiągnął poziom 50,1% (49,9% w II kw. 2015 r.) i ukształtował się na poziomie podobny do tego zanotowanego w poprzednim roku.

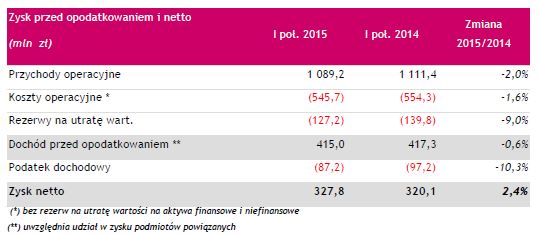

Rezerwy na utratę wartości kredytów netto utworzone przez Grupę w I połowie 2015 r. wyniosły 127,2 mln zł i były niższe o 9,0% niż rezerwy utworzone w I połowie 2014 r. Rezerwy były znacznie niższe w segmencie korporacyjnym i innych (37,5 mln zł w porownaniu do 86,5 mln zł rok wcześniej), ale w segmencie detalicznym osiągnęły wyższy poziom (wzrost do 89,7 mln zł z poziomu 53,3 mln zł w poprzednim roku).

Relatywna miara kosztu ryzyka (tzn. utworzone rezerwy netto do średnich kredytow netto) w I połowie 2015 r. osiągnęła poziom 56 p.b. (czyli 10 p.b. niższy r/r) i pokazała zmniejszenie rożnicy w koszcie ryzyka pomiędzy segmentem korporacyjnym, a detalicznym. Koszt ryzyka w bankowości hipotecznej w I połowie 2015 r. (18 p.b.) był niewiele wyższy, niż poziom zanotowany w roku 2014, w związku z powolnym wzrostem kredytow hipotecznych z utratą wartości (głownie w kredytach walutowych).

Dochód przed opodatkowaniem w I połowie 2015 r. wyniosł 415,0 mln zł, co oznaczało poziom podobny do osiągniętego w I połowie poprzedniego roku (-0,6% r/r). Zysk netto za omawiany okres wyniosł 327,8 mln zł i był wyższy o 2,4% rok do roku. Wzrost ten uzyskano dzięki odporności przychodow operacyjnych oraz dzięki niższym kosztom operacyjnym i odpisom na utratę wartości.

Wyniki biznesowe w I półroczu 2015 roku

Suma aktywow Grupy Banku Millennium na dzień 30.06.2015 r. wyniosła 68.877 mln zł i była o 16,3% wyższa w porownaniu do stanu na koniec czerwca 2014 r.

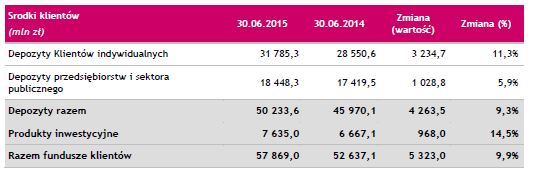

Łącznie środki Klientów Grupy Banku Millennium osiągnęły kwotę 57.869 mln zł, co oznacza wzrost o 9,9% w porownaniu do stanu z końca czerwca 2014 r.

Na dzień 30 czerwca 2015 r. zobowiązania wobec Klientow osiągnęły rekordowy poziom 50.234 mln zł i stanowiły głowną pozycję w zobowiązaniach Grupy stanowiącą 79,9% w zobowiązaniach razem Grupy. Zobowiązania wobec Klientow odnotowały wzrost o 4.264 mln zł, czyli o 9,3% w porownaniu ze stanem na 30 czerwca 2014 r.

Na dzień 30 czerwca 2015 r. depozyty klientow indywidualnych wyniosły 31.785 mln zł i stanowiły 63,3% ogolnego salda depozytow Klientow. Ich wartość zwiększyła się wyraźnie, o 3.235 mln zł, czyli o 11,3% rok do roku. Wartość depozytow przedsiębiorstw i podmiotow sektora publicznego wzrosła o 1.029 mln zł (lub o 5,9%) rok do roku i osiągnęła na koniec czerwca 2015 r. 18.448 mln zł (36,7% depozytow Grupy).

W tabeli poniżej przedstawiono informacje o środkach Klientow

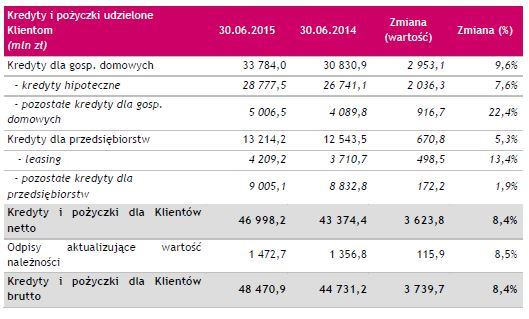

Kredyty (netto) osiągnęły na koniec czerwca 2015 r. kwotę 46.998 mln zł, co oznacza wzrost o 8,4% w porownaniu ze stanem na koniec I połowy poprzedniego roku.

Wartość kredytow udzielonych gospodarstwom domowym na koniec czerwca 2015 r. wynosiła łącznie 33.784 mln zł i wzrosła o 9,6% rok do roku. Niehipoteczne kredyty detaliczne (pożyczki gotowkowe, karty kredytowe, kredyty w rachunku bieżącym, itd.) wzrosły bardzo wyraźnie, o 22,4%, czyli o 917 mln zł rok do roku. Motorem wzrostu był głownie wzrost pożyczek gotowkowych: wartość ich sprzedaży w I połowie 2015 r. wyniosła 1,3 mld zł (wzrost o 40% w porownaniu z poziomem sprzedaży w I połowie 2014 r.). Na koniec czerwca 2015 r. saldo kredytow niehipotecznych dla gospodarstw domowych wyniosło 5.007 mln zł.

Na dzień 30 czerwca 2015 r. wartość kredytow hipotecznych, będących znaczącym składnikiem portfela kredytowego Grupy, wyniosła 28.777 mln zł i wzrosła o 7,6% rok do roku. Wzrost ten dotyczył głowne walutowych kredytow hipotecznych i był rezultatem wzrostu kursu CHF/PLN w porownaniu z końcem czerwca 2014 r. Natomiast portfel kredytow w złotych wzrosł o 1,7% rocznie.

Kredyty dla przedsiębiorstw wyniosły na koniec czerwca 2015 r. 13.214 mln zł i wzrosły o 5,3% rocznie. Najszybciej rosnącym składnikiem tego portfela były należności leasingowe: wzrost o 13,4% rok do roku. Wartość portfela leasingowego przekroczyła na koniec czerwca 2015 r. 4,2 mld zł. Rownież portfel należności faktoringowych wykazywał silny roczny wzrost o ponad 10%.

W tabeli poniżej przedstawiono informacje o strukturze rodzajowej portfela kredytow i pożyczek udzielonych Klientom oraz zmianach rocznych.

Jakość aktywów i wypłacalność

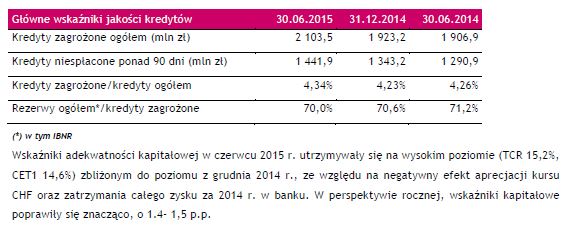

Podstawowy wskaźnik jakości portfela kredytowego – udział kredytow z utratą wartości (zagrożonych) w kredytach ogołem (liczony zgodnie z Międzynarodowymi Standardami Rachunkowości) – wzrosł nieznacznie w ciągu ostatnich 12 miesięcy, z poziomu 4,26% wg stanu na koniec czerwca 2014 r. do poziomu 4,34 % na koniec czerwca 2015 r. Oznacza to, że wskaźnik kredytow zagrożonych w Grupie Banku Millennium utrzymuje się ciągle na poziomie znacznie niższym niż wskaźnik dla całego rynku, ktory na koniec maja 2015 r. wyniosł 8,1%.

W ciągu I połowy 2015 r. wartość kredytow z utratą wartości wzrosła o 180,2 mln zł, co przy wzroście całego portfela (o 2.970,0 mln zł) w omawianym okresie dało w konsekwencji niewielki wzrost wskaźnika kredytow z utratą wartości do wspomnianego poziomu 4,34% (na koniec grudnia 2014 r. wskaźnik ten wynosił 4,23%).

Portfel kredytow hipotecznych utrzymuje w miarę stabilną i dobrą jakością, choć wskaźnik należności z utratą wartości wzrosł z poziomu 1,36% na koniec czerwca 2014 r. do poziomu 1,75% obecnie, co jest spowodowane głownie naturalnym procesem „starzenia” się portfela i umocnieniem się kursu CHF. W następstwie aprecjacji banki podjęły działania ułatwiające sytuację kredytobiorcow hipotek walutowych. Wskaźnik należności z utratą wartość dla kredytow hipotecznych w CHF na koniec czerwca 2015 r. osiągnął poziom 2%.

Odnotować należy znaczną poprawę jakości portfela niehipotecznych kredytow detalicznych (zawierających kredyty dla mikrobiznesu): wskaźnik kredytow zagrożonych spadł z poziomu 12,3% na koniec czerwca 2014 r. do poziomu 10,7% na dzień 30.06.2015 r.

W tym samym okresie obserwujemy stabilizację jakość portfela dla przedsiębiorstw: wskaźnik należności z utratą wartości dla tego portfela kształtował się na 30.06.2015 r. na poziomie 7,1%. Stabilizacja tego wskaźnika wiąże się między innymi z poprawą jakości portfela leasingowego.

Sytuację Grupy Banku Millennium w zakresie jakości portfela kredytowego pokazują następujące wielkości:

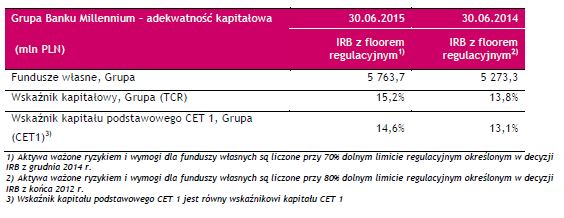

Wskaźniki adekwatności kapitałowej w czerwcu 2015 r. utrzymywały się na wysokim poziomie (TCR 15,2%, CET1 14,6%) zbliżonym do poziomu z grudnia 2014 r., ze względu na negatywny efekt aprecjacji kursu CHF oraz zatrzymania całego zysku za 2014 r. w banku. W perspektywie rocznej, wskaźniki kapitałowe poprawiły się znacząco, o 1.4- 1,5 p.p.

Wskaźniki adekwatności kapitałowej Grupy na 30 czerwca 2015 r. i rok wcześniej prezentują się następująco

źródło: Bank Millennium