Trend wzrostowy wartości kwoty zaległych zobowiązań firm w ubiegłym roku nieco wyhamował, w przeciwieństwie do liczby niesolidnych przedsiębiorców. Problemy z terminowymi rozliczeniami wobec instytucji finansowych i kontrahentów dotyczą 331,2 tys. firm – o 12,3 tys. więcej niż przed rokiem. Rynek musi się więc mierzyć z coraz większą liczbą klientów podwyższonego ryzyka, szczególnie w sektorze TSL i gospodarce odpadami. Mimo wszystko nadal łączna kwota zaległych zobowiązań przedsiębiorców jest wysoka. Przekroczyła z końcem ubiegłego roku 43,8 mld zł. Najwyższy skok zaległości notuje sektor edukacji, z kolei w budownictwie przybyło najwięcej niesolidnych płatniczo przedsiębiorstw – wynika z danych na temat wiarygodności finansowej firm gromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowej BIK.

Przybywa firm z problemami we wzajemnych rozliczeniach, co potwierdzają dane zgromadzone w Rejestrze Dłużników BIG InfoMonitor, gdzie trafiają opóźnione w spłacie względem kontrahentów bieżące rachunki i faktury (zaległości pozakredytowe) oraz w bazie informacji kredytowych BIK, która zawiera dane o historii kredytowej, ale również niespłaconych na czas zobowiązaniach kredytowych (zaległości kredytowe). Dłużników-firm jest 331,2 tys., co oznacza, że 5 proc. biznesów z różnych sektorów rynku ma problemy finansowe.

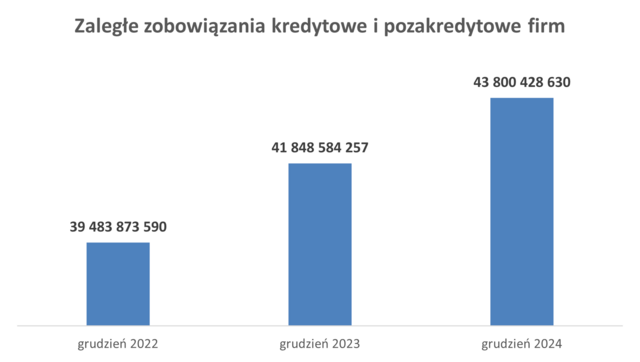

Kwota zaległości kredytowych i pozkaredytowych firm opóźnionych powyżej 30 dni i na co najmniej 500 zł na koniec ubiegłego roku przekroczyła 43,8 miliarda złotych. Jednak w ciągu całego 2024 roku łączne zaległości firm z różnych sektorów i branż rosły nieco wolniej niż jeszcze rok wcześniej. Od stycznia do grudnia przybyło o 1,95 mld zł (4,7 proc.) zaległych długów firm, podczas gdy jeszcze w całym 2023 roku wzrost ten wynosił 2,4 mld zł (6 proc.). Mimo że w trend wzrostowy łącznych zaległości nieco wyhamował, to przyspieszył za to przyrost liczby firm z problemami – o 4 proc. w 2024 vs. 2 proc. w porównaniu z 12 miesiącami 2023 roku. W ciągu całego ubiegłego roku wierzyciele dopisali 12 292 nowych firm-dłużników.

– Polskie firmy stoją dziś przed wieloma wyzwaniami. Transformacją energetyczną i cyfrową. Wysokimi cenami energii. Rosnącymi kosztami wynagrodzeń. Wysokimi na tle innych krajów UE stopami procentowymi. Nic więc dziwnego, że jedynie co trzecia firma planuje inwestycje, a tylko co czwarta wzrost zatrudnienia. Dodatkowo miliardy złotych zamrożone w przeterminowanych długach skutecznie chłodzą plany przedsiębiorców i ograniczają ich rozwój. Utrudniają również firmom terminowe regulowanie własnych zobowiązań – wymienia dr hab. Waldemar Rogowski, prof. SGH i główny analityk BIG InfoMonitor.

Źródło: Rejestr Dłużników BIG InfoMonitor i baza BIK

Handel, przemysł i budownictwo w czołówce sektorów z najwyższymi zaległościami

Nadal na czele sektorów z najwyższymi zaległościami stoi Handel (hurt i detal) – blisko 9 mld zł zaległości, następnie Przemysł – blisko 6,9 mld zł oraz Budownictwo i TSL – kolejno ponad 5,6 mld zł i 3,3 mld zł. Niepokojąca sytuacja jest również w Działalności profesjonalnej, naukowej i technicznej – gdzie zaległe długi dobijają już do 2,8 mld zł. Zaległości powyżej 2 mld zł notuje też Obsługa rynku nieruchomości oraz sektor HoReCa.

Lekką poprawę widać w sektorze Budownictwa, gdzie zaległości w rok stopniały o 421 mln zł (7 proc.) oraz w Przemyśle, gdzie doszło do spadku zaległego zadłużenia w ciągu poprzedniego roku o prawie 391 mln zł (5,4 proc.). Poprawiło się również w sektorze Górnictwa i wydobycia – o 60,5 mln zł (8 proc.) mniej zaległości i Rolnictwie – tu spadek zaległości o blisko 4,6 mln zł (1 proc.).

– Warto też zaznaczyć, że choć w budownictwie maleje łączna kwota zaległości to znacząco rośnie liczba firm z problemami. Polska branża budowlana, po rekordowych zyskach i wysokich poziomach rentowności osiąganych w ostatnich kilku latach, znalazła się w 2024 r. w okresie spowolnienia, które powinno się jednak już skończyć w bieżącym roku, gdy na dobre ruszą prace budowlane z wykorzystaniem nowej fali funduszy unijnych, co napędzi popyt na roboty budowlano-montażowe – wskazuje dr hab. Waldemar Rogowski, prof. SGH i główny analityk BIG InfoMonitor.

W ciągu całego poprzedniego roku przybyło w budownictwie 2269 nierzetelnych podmiotów i jest już ich blisko 53 tys. Plasuje to ten sektor na drugim miejscu, zaraz za sektorem handlu, gdzie dłużników jest 74,7 tys.

Pozostałe kluczowe sektory notują wzrosty zaległego zadłużenia. Szczególnie działalność edukacyjna – o 32 proc. do blisko 280 mln zł. Zmiany demograficzne, spadek zainteresowania studiami wzrost kosztów utrzymania infrastruktury to obecnie główne wyzwania dla edukacji.

Następnie jest Wytwarzanie i dostawa energii, gazu i gorącej wody – o 31 proc. do 173,4 mln zł. Wartościowo z kolei Działalność profesjonalna naukowa i techniczna – o 304,4 mln zł (12,4 proc.), TSL – o 237 mln zł (8 proc.), Finanse i ubezpieczenia – o 206 mln zł (23 proc.) oraz sektor HoReCa – o ponad 189 mln zł (10 proc.).

– Ruch w naszych bazach, który obserwujemy potwierdza tylko fakt, że część firm próbuje wychodzić z zaległych długów i spłaca swoje zobowiązania, ale nie wszystkim to się udaje. Wierzyciele korzystają z możliwości dopisywania swoich niesolidnych dłużników do rejestru BIG, stąd pojawiają się nowi niesolidni płatniczo przedsiębiorcy – wskazuje Paweł Szarkowski, prezes BIG InfoMonitor. – Dzięki tej praktyce, firma korzystająca z systemu wymiany informacji gospodarczej może sama zostać ostrzeżona przed oszustami i niewypłacalnymi kontrahentami, ale również ostrzega innych. Przedsiębiorcy z różnych branż zgłaszają swoich dłużników do BIG, dzięki czemu pozostali uczestnicy rynku mają wiedzę, jak ich obecny lub potencjalny partner biznesowy radzi sobie z regulowaniem należności. Poza tym, za pośrednictwem BIG, można uzyskać dostęp do innych baz danych oraz raportów tworzonych przez wywiadownie gospodarcze. Jeśli dana firma posiada wielu klientów-konsumentów z nami sprawdzi ich w takich bazach jak baza PESEL, Rejestr Zastrzeżeń PESEL czy Rejestr Dowodów Osobistych (RDO. Równie cennym źródłem jest Krajowy Rejestr Zadłużonych (KRZ), który dostarcza informacje o restrukturyzacjach, egzekucjach i upadłościach, pomagając unikać ryzykownych transakcji i oceniać wiarygodność partnerów. Weryfikacja w tym rejestrze przyda się, jeśli klientami są zarówno konsumenci, jak i przedsiębiorcy – dodaje Paweł Szarkowski.

Ryzykowni klienci

Najwyższy odsetek firm z problemami na tle wszystkich zarejestrowanych firm w danym sektorze nadal notuje branża TSL, gdzie jest to 9 proc. Oznacza to, że już prawie co dziesiąta firma transportowa ma poważne kłopoty finansowe i istnieje podwyższone ryzyko współpracy z niewypłacalną firmą z tej branży. Kiepsko pod tym względem plasuje się też Górnictwo i wydobycie, gdzie nadal udział firm z problemami utrzymuje się na wysokim poziomie oraz wśród firm świadczących usługi Dostawy wody, gospodarowania ściekami i odpadami oraz działalności związanej z rekultywacją – po 7,6 proc. Wysoki 6 proc. udział dłużników jest również w sektorze gastronomii i zakwaterowania.

Niepokojąco rośnie też średnia wartość przeterminowanego zadłużenia przypadająca na jedną firmę, i to mimo że przyrost zaległości wyhamował, a wzrósł odsetek firm z problemami. Obecnie na jednego przedsiębiorcę przypada ponad 132 tys. zł zaległości kredytowych jak i pozakredytowych.

– Przed wyborem partnera biznesowego warto prześwietlić jego historię płatniczą oraz wypłacalność. Jeżeli okaże się, że sprawdzana firma ma przeterminowane długi, powinien być to sygnał ostrzegawczy. Przedsiębiorca mając tę wiedzę, może dodatkowo zabezpieczyć swoje interesy. To jeden z kluczowych sposobów na uniknięcie problemów finansowych. Tylko w ubiegłym roku pobranych zostało z BIG InfoMonitor ponad 5 mln raportów sprawdzających wiarygodność płatniczą firm z różnych sektorów gospodarki. W ciągu ostatnich 5 lat liczba pobieranych raportów na ten temat wzrosła o 41 proc., co dowodzi, że ta praktyka staje się coraz ważniejsza w biznesie – podsumowuje Paweł Szarkowski, prezes BIG InfoMonitor.