Po siedmiu miesiącach od nagłego wzrostu notowań CHF, znamy już kilka propozycji dla „frankowców”. Prócz przedstawicieli dwóch największych partii, swoje pomysły przedstawił też Prezydent oraz Przewodniczący KNF-u. Warto sprawdzić, jaki wpływ na sytuację kredytobiorcy, miałby każdy z proponowanych planów pomocy. Na szczególną uwagę zasługuje rozwiązanie, które Sejm zaakceptował w minioną środę.

Zadłużenie kredytobiorców może spaść nawet o 40% …

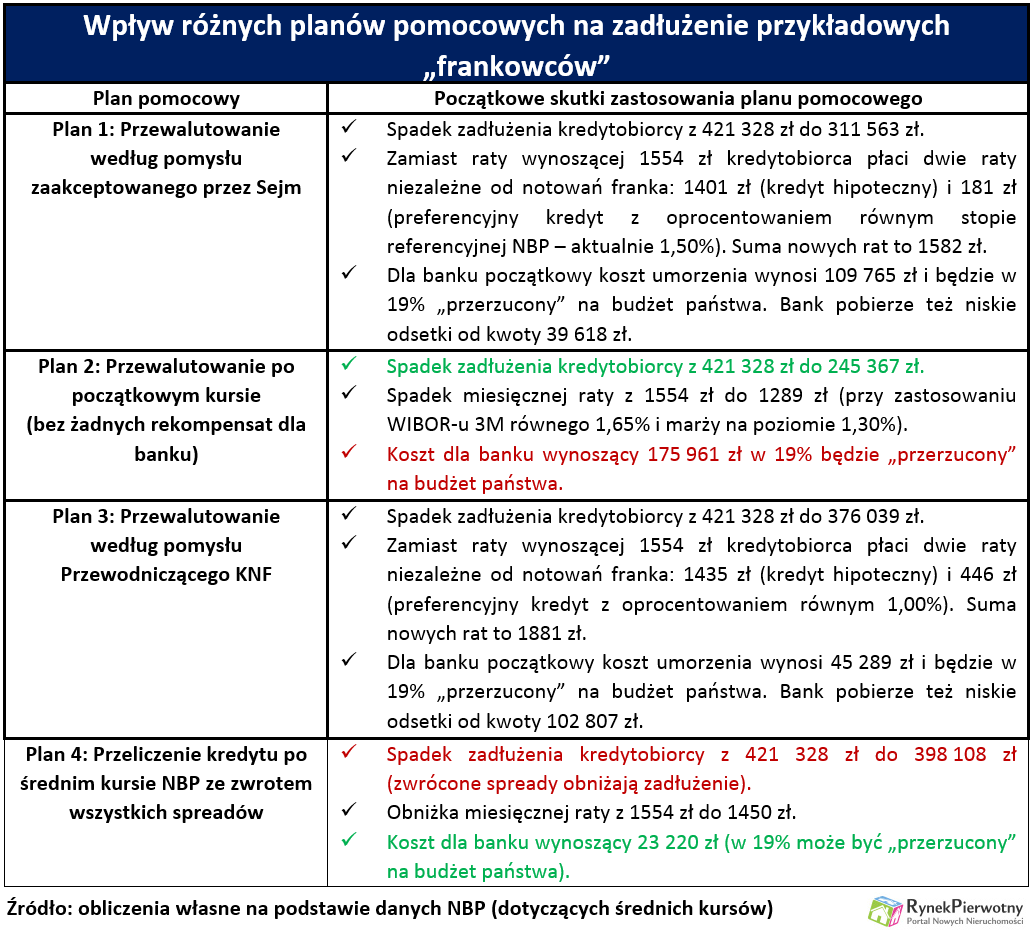

W ramach analizy trzeba wziąć pod lupę cztery koncepcje przewalutowania lub redukcji długu „frankowców”. Rozwiązanie zaakceptowane przez większość posłów, zakłada wykluczenie ryzyka walutowego, umorzenie 90% kursowego długu i wyrównanie różnicy w poziomie zapłaconych rat – tłumaczy Andrzej Prajsnar – ekspert portalu RynekPierwotny.pl. Podobną koncepcję (z umorzeniem na poziomie 50%), wcześniej przedstawił Przewodniczący KNF-u. Jego pomysł nie zakładał jednak dodatkowych ograniczeń dla kredytobiorców. Trzeba pamiętać, że posłowie skierowali swoją propozycję do osób, które posiadają jedno lokum (dom ≤ 150 mkw. lub mieszkanie ≤ 100 mkw.) i dług przekraczający 80% wartości zabezpieczenia. Zgodnie z projektem ustawy przyjętej przez Sejm, limit powierzchni nie będzie dotyczył dłużników wychowujących przynajmniej troje dzieci.

Prezydent proponuje przewalutowanie wszystkich kredytów po kursie początkowym. Zdecydowane działania w sprawie „frankowców” zapowiada również Prawo i Sprawiedliwość. Warto jednak zwrócić uwagę, że radykalne propozycje na razie funkcjonują tylko w sferze zapowiedzi. Samodzielna inicjatywa ustawodawcza PiS-u ma zostać podjęta po październikowych wyborach. Komentatorzy nieprzychylni Prawu i Sprawiedliwości przypominają, że ta partia w 2006 r. protestowała przeciwko ograniczeniu dostępności kredytów waloryzowanych kursem franka (zobacz: Komunikat KP PiS z 1 lipca 2006 r. dotyczący zalecenia Komisji Nadzoru Bankowego).

Pewną alternatywą dla wszystkich pomysłów przewalutowania jest rozliczenie waloryzowanych kredytów po kursie średnim NBP i zwrot pobranych spreadów. Takie rozstrzygnięcie mogą wybrać np. sądy rozpatrujące pozwy zbiorowe „frankowców”.

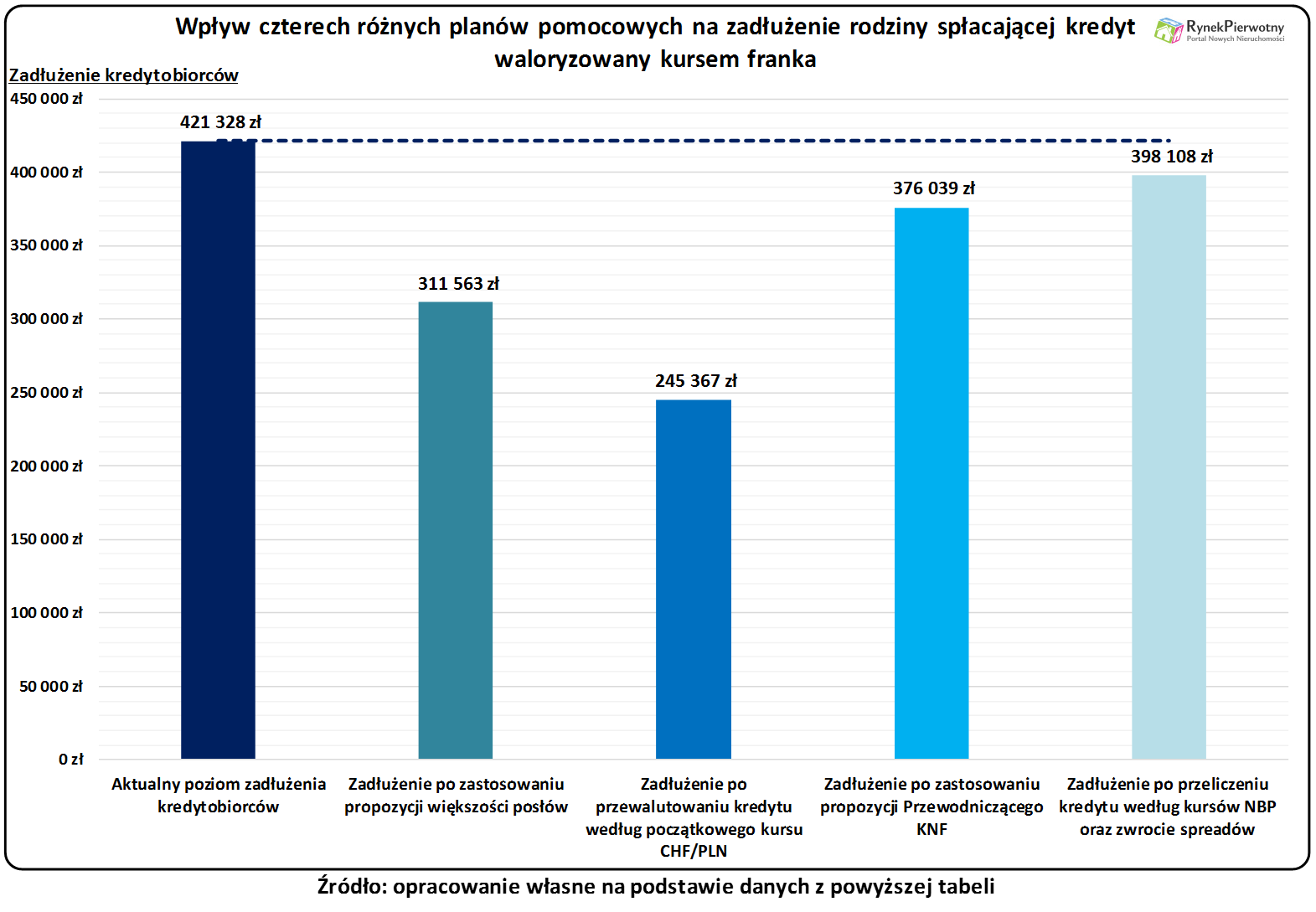

Skutki czterech porównywanych rozwiązań można przeanalizować na przykładzie kredytu ze stycznia 2007 r. (patrz poniżej).

Przykład:

W styczniu 2007 r. małżonkowie z Krakowa pożyczyli 137 371 CHF (320 000 zł) na zakup pierwszego i jedynego mieszkania (45 mkw.). Kredyt waloryzowany kursem franka ma marżę 1,10%. Analogiczna stawka dla „hipoteki” bez waloryzacji wyniosłaby 1,30%. Spłata zobowiązania w równych ratach ma trwać 360 miesięcy. Do tej pory, wszystkie raty zostały spłacone w terminie. Kurs waloryzacji kredytu był o 3% niższy od miesięcznej średniej (według tabeli A w NBP). Spłata rat odbywa się po kursie wyższym o 4% od średniej NBP z każdego miesiąca (tabela A). Pod koniec lipca 2015 r. zadłużenie kredytobiorców wynosiło 105 332 CHF (421 328 zł przy kursie CHF/PLN równym 4,00 zł).

Po wykonaniu odpowiednich kalkulacji okazuje się, że porównywane rozwiązania mają bardzo różny wpływ na sytuację banku i jego klienta (patrz poniższa tabela). Z punktu widzenia kredytobiorcy, zdecydowanie najlepsze byłoby przewalutowanie po początkowym kursie CHF/PLN. Taka operacja skutkowałaby obniżką długu o 42%. W przypadku rozwiązania proponowanego przez większość posłów, analogiczna wartość wynosi 26%. Spadek przykładowego zadłużenia po zastosowaniu propozycji KNF to 11%. Zwrot spreadów skutkowałby redukcją zadłużenia o 6% i najmniejszą obniżką wyników banku oraz podatku CIT wpływającego do budżetu państwa.

Żadna z propozycji nie jest dopracowana i ostateczna

Zróżnicowane skutki każdego z planów pomocowych można dobrze porównać na poniższym wykresie. Przedstawione informacje wyjaśniają, dlaczego przewalutowanie zobowiązań po początkowym kursie CHF/PLN, jest bardzo atrakcyjne dla dłużnika. Po takiej operacji przykładowi „frankowcy” mieliby do zwrotu o 27 865 zł mniej niż osoba, która w styczniu 2007 r. zaciągnęła kredyt bez waloryzacji do franka (kwota: 320 000 zł, marża: 1,30%, okres spłaty: 30 lat). Różnica zadłużenia nie wydaje się sprawiedliwa w stosunku do nabywców mieszkań, którzy kilka lat temu podjęli bardziej rozważną decyzję.

Podczas kampanii wyborczej najbardziej radykalna opcja przewalutowania może odgrywać dość dużą rolę. Ostateczne rozwiązanie prawdopodobnie będzie przewidywało podział kursowego długu między bank i kredytobiorcę albo inne ograniczenia (np. dotyczące wielkości mieszkania lub dochodów dłużnika). Taki wariant jest łatwiejszy do zaakceptowania przez większość opinii publicznej i ogranicza wpływ przewalutowania na: wskaźniki wypłacalności banków, poziom akcji kredytowej, notowania giełdy oraz wyniki OFE – dodaje ekspert portalu RynekPierwotny.pl.

Można mieć tylko nadzieję, że przed ostatecznym wyborem jakiegokolwiek planu pomocowego, jego pomysłodawcy wezmą pod uwagę wszystkie koszty dla gospodarki oraz bezpieczeństwo depozytów. W tym kontekście warto przypomnieć o ograniczonych środkach Bankowego Funduszu Gwarancyjnego. Dane BFG wskazują, że ta instytucja od razu może przekazać 2,02% wszystkich gwarantowanych oszczędności (wynik z marca 2015 r.). W przypadku niewypłacalności dużego banku, system zabezpieczający depozyty wymagałby wsparcia z budżetu lub NBP.

źródło: Andrzej Prajsnar – RynekPierwotny.pl