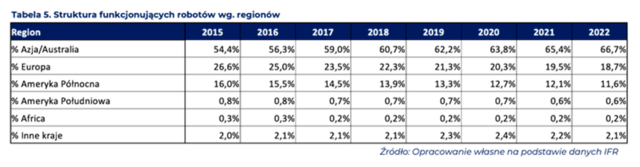

Azja, Europa i Ameryka Północna stanowią prawie 98% globalnego rynku robotów przemysłowych. Globalny przyrost liczby robotów w latach 2015-2022 utrzymywał się na średnim poziomie około 15% rocznie. Do 2022 roku, globalna liczba zainstalowanych robotów zbliżyła się do 4 milionów sztuk, co pozwala przypuszczać, że do końca tego roku przekroczy 5 milionów.

W raporcie „Rozwój rynku robotów w Polsce. Raport o stanie robotyzacji w Polsce” eksperci Santander Bank Polska i DBR77 przyjrzeli się jaka jest obecna sytuacja oraz przyszłość robotyzacji w naszym kraju. Ostatnie lata to okres dużych zmian w kwestii kształtowania się popytu na globalnym rynku. Ogólnoświatowe zjawiska, takie jak pandemia COVID-19, konflikt celny między USA i Chinami oraz wojna na Ukrainie, w znaczący sposób kształtowały ceny, zwyczaje zakupowe klientów oraz dostępność podzespołów. Wszystkie te czynniki wpływały pośrednio także na zmiany na rynku robotów przemysłowych.

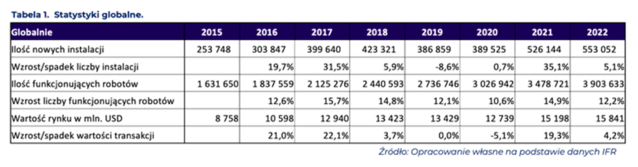

– W wartościach całkowitych rynek robotów pozostaje stabilny. Między 2015 a 2022 rokiem średni roczny wzrost liczby funkcjonujących robotów wynosił 17%. Na koniec 2022 roku ich liczba osiągnęła na całym świecie ponad 3,9 mln. Tylko w samym 2022 roku przybyło 0,55 mln robotów przemysłowych o wartości blisko 16 mld USD. Głównym źródłem wzrostu rynku robotów w latach 2020-2022 był popyt ze strony przemysłu elektronicznego, który obejmuje już ponad 30% wszystkich nowych instalacji każdego roku – wyjaśnia Bartosz Ziółek, dyrektor Biura Klientów Strategicznych w Departamencie Bankowości Inwestycyjnej Santander Bank Polska.

Wartość rocznego obrotu na rynku robotów przemysłowych rosła średnio o 10,1% na przestrzeni lat 2015-2022. Po znacznych wzrostach w okresie 2016-2017 nastąpiły dwa lata spadków (-0,7% w 2019 roku i -4,3% w 2020 roku) oraz gwałtowne odbicie w 2021 roku (19,3%). Znaczący wzrost liczby nowych instalacji widoczny w 2021 roku (35,1%) sprawia, że jest to najlepszy rok na rynku robotów przemysłowych, po roku 2017 i 2018. Nastąpił on po znaczącym spadku widocznym w roku 2019, który sięgnął 9,6% i odzwierciedlał trudności w dwóch głównych branżach – automotive i elektronicznej oraz spotęgowany był konfliktem celnym pomiędzy USA a Chinami oraz niewielkim odbiciu w 2020 spowodowanym rozpoczęciem pandemii COVID.

Wzrosty w Azji, spadki w Europie i Ameryce

Azja pozostaje regionem najszybciej rozwijającym się w zakresie robotyki, z dwiema trzecimi światowych robotów zainstalowanymi na jej terytorium. Charakteryzuje się najwyższą gęstością robotyzacji, przy czym trzy z pięciu krajów o największym stopniu zrobotyzowania znajdują się właśnie tam. Europa zajmuje drugie miejsce pod względem liczby robotów, jednak obserwuje się wyraźne spowolnienie tempa robotyzacji w porównaniu do globalnego wzrostu. Ameryka Północna jest trzecim co do wielkości obszarem w zakresie robotyzacji, z jednym robotem na dziesięć sprzedawanych na jej terenie. Łącznie, Azja, Europa i Ameryka Północna stanowią prawie 98% globalnego rynku robotów, z pozostałymi regionami odgrywającymi marginalną rolę.

– Ze wszystkich robotów sprzedanych na świecie od 2020 roku ponad 70% rokrocznie nabywanych jest w Azji. Sytuacja w krajach tego regionu jest bardzo zróżnicowana. Chiny, które zajmują pierwsze miejsce, notują wzrosty przekładające się na średni roczny wzrost liczby instalacji na przestrzeni ostatnich pięciu lat równy 17,4%. W tym samym czasie Japonia, znajdująca się na drugim miejscu, ma tę statystykę na poziomie -1,7%, a trzecia Korea Południowa -3,2% – mówi Piotr Wiśniewski CEO platformy DBR77.

Azja jest najbardziej chłonnym rynkiem robotów przemysłowych na świecie. Osiągnięto na nim w 2022 roku poziom blisko 400 tysięcy nowych instalacji. Średni roczny wzrost liczby instalacji na przestrzeni minionych siedmiu lat wyniósł 15,5%. Wzrosty nie były jednak stabilne, największe widoczne były w latach 2016 i 2017 – 25% i 40% rocznie oraz 2021 – 40,5%. Okres 2018-2019 zgodnie z trendem światowym pokazuje osłabienie rynku, niewielki 1% wzrost instalacji w roku 2018 i spadek o 12% w 2019. W 2022 roku zanotowano 5% wzrostu względem roku 2021.

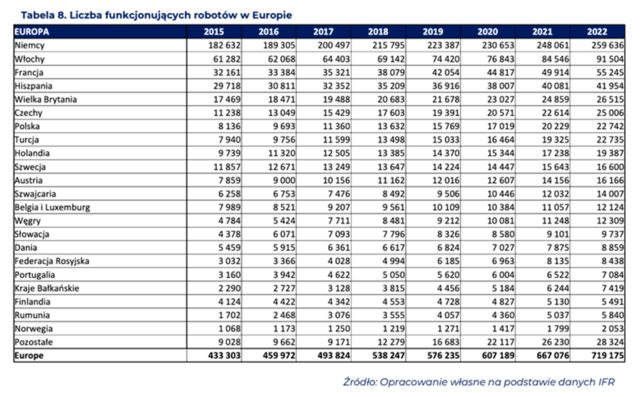

Drugim co do wielkości rynkiem świata jest Europa, łącznie na koniec 2022 było tu prawi 720 tysięcy robotów przemysłowych. TOP3 kraje to Niemcy (260 tysięcy robotów), Włochy (91 tysięcy) i Francja (55 tysięcy). We wszystkich trzech krajach z czołówki europejskiej statystyki pokazują duże pogorszenie związane z pandemią. Niemcy nie zanotowały w 2020 roku zmiany nowych instalacji, we Włoszech i Francji ich liczba spadła o ponad 20%.

– Analizując poziom robotyzacji w Europie nie można pominąć ważnego aspektu – 55% robotów sprzedawanych na poziomie całej Europy trafia do jednego z 3 krajów, czyli Niemiec, Włoch lub Francji. To powoduje ogromną asymetrią w poziomie digitalizacji procesów wytwórczych na terenie Europy. Polska goni europejską czołówkę. Na koniec 2022 roku zajmowaliśmy siódme miejsce pod względem liczby funkcjonujących robotów przemysłowych z ponad 22,5 tysiąca działających urządzeń. Oprócz krajów TOP3 wyprzedają nas Hiszpania, Wielka Brytania i Czechy – dodaje Bartosz Ziółek.

Globalny udział Europy w światowych zasobach robotów przemysłowych to 18,7%, jednak udział ten sukcesywnie spada. W 2015 było to 26,6%. W Ameryce Północnej i Południowej liczba instalacji spadła w 2020 roku o 23%. Średnia roczna zmiana liczby nowych instalacji dla obu kontynentów na przestrzeni lat 2015-2022 wynosi 1,7%. Rynkiem wiodącym są oczywiście Stany Zjednoczone, z 71% udziału w rynku obu kontynentów w 2021 roku. Drugim graczem tego rejonu jest Meksyk, z udziałem 11% i średnim wzrostem liczby instalacji zanotowanym w ciągu pięciu lat równym 6%. Na trzecim miejscu znajduje się Kanada, mająca udział 6%, gdzie w ciągu ostatnich lat zaobserwowano średni roczny wzrost liczby instalacji na poziomie 14%.

W kontekście nowych robotów, blisko trzy czwarte sprzedaży na świecie ma miejsce w Azji, gdzie udział tego regionu w rynku wzrósł o 10 punktów procentowych w ciągu ostatnich siedmiu lat. Tymczasem Europa i Stany Zjednoczone systematycznie tracą na znaczeniu, co wskazuje na dalsze opóźnienia w robotyzacji procesów produkcyjnych i logistycznych.

O tych i innych wnioskach płynących z raportu „Rozwój rynku robotów w Polsce. Raport o stanie robotyzacji w Polsce” posłuchać będzie można podczas zbliżających się targów ITM w Poznaniu, które odbędą się w dniach 4-7 czerwca br. Santander Bank Polska we współpracy z DBR77 przygotowali dla uczestników wystawę fabryki przyszłości oraz scenę dyskusyjną, gdzie rozmawiać będą o wyzwaniach i rozwiązaniach świata robotyzacji. W jednym miejscu zaprezentowane zostaną wszystkie technologie transformacji cyfrowej firmy produkcyjnej. Spotkanie na targach będzie okazją by zobaczyć innowacyjne rozwiązania, które mogą rewolucjonizować przemysł i przyspieszać rozwój nowoczesnych zakładów produkcyjnych.