Grupa Kapitałowa BNP Paribas Bank Polska zanotowała w III kw. 2022 r. stratę netto w wysokości 347 mln zł, co jest efektem obciążenia wyniku z działalności bankowej wpływem wakacji kredytowych (‑965 mln zł). Bez uwzględnienia tego czynnika oraz rezerwy CHF, zysk netto w III kw. wyniósłby 569 mln zł. Łącznie w ciągu 9 miesięcy 2022 r. Grupa zrealizowała zysk netto na poziomie 189 mln zł (1 327 mln zł bez uwzględniania rezerwy CHF i wpływu wakacji kredytowych). Bank odnotował wzrost wolumenu kredytów dla Klientów instytucjonalnych i napływ depozytów w obu segmentach Klientów. Pomimo niepewności co do sytuacji makroekonomicznej, jakość portfela kredytowego pozostaje dobra, a koszty ryzyka stabilne.

– Mimo kwartalnej straty wynikającej przede wszystkim z wprowadzenia wakacji kredytowych wyniki, które osiągamy w niepewnym otoczeniu ekonomicznym i regulacyjnym, stanowią dowód dojrzałości naszego banku i wyboru właściwej ścieżki rozwoju. Stawiamy na budowanie trwałych relacji z Klientami, dlatego cieszy nas wzrost transakcyjności i wykorzystania kanałów zdalnych. Kolejny kwartał z rzędu rosną wolumeny kredytów korporacyjnych i depozyty Klientów – mówi Przemek Gdański, Prezes Zarządu BNP Paribas Bank Polska. – Niepokój budzi to, że w okresie największych turbulencji gospodarczych od czasów transformacji ustrojowej, sektor musi mierzyć się z niestabilnością regulacyjną czy zaangażowaniem decydentów w politykę cenową banków. Rentowność jest pod presją czynników zewnętrznych, dlatego tym bardziej istotne jest utrzymanie kosztów operacyjnych i kosztów ryzyka pod kontrolą oraz zapewnienie stabilnej sytuacji kapitałowej oraz płynnościowej – dodaje.

– Mimo kwartalnej straty wynikającej przede wszystkim z wprowadzenia wakacji kredytowych wyniki, które osiągamy w niepewnym otoczeniu ekonomicznym i regulacyjnym, stanowią dowód dojrzałości naszego banku i wyboru właściwej ścieżki rozwoju. Stawiamy na budowanie trwałych relacji z Klientami, dlatego cieszy nas wzrost transakcyjności i wykorzystania kanałów zdalnych. Kolejny kwartał z rzędu rosną wolumeny kredytów korporacyjnych i depozyty Klientów – mówi Przemek Gdański, Prezes Zarządu BNP Paribas Bank Polska. – Niepokój budzi to, że w okresie największych turbulencji gospodarczych od czasów transformacji ustrojowej, sektor musi mierzyć się z niestabilnością regulacyjną czy zaangażowaniem decydentów w politykę cenową banków. Rentowność jest pod presją czynników zewnętrznych, dlatego tym bardziej istotne jest utrzymanie kosztów operacyjnych i kosztów ryzyka pod kontrolą oraz zapewnienie stabilnej sytuacji kapitałowej oraz płynnościowej – dodaje.

Główne informacje biznesowe za III kw. 2022 r.:

- Wartość portfela kredytów brutto Klientów indywidualnych: 39,6 mld zł (+5,1% r/r)

- Wartość portfela kredytów brutto Klientów instytucjonalnych: 56,7 mld zł (+15,5% r/r)

- Sprzedaż kredytów hipotecznych: 111 mln zł (-94% r/r)

- Sprzedaż kredytów gotówkowych: 0,82 mld zł (-18% r/r)

- Sprzedaż kont osobistych: 75,7 tys. (-12% r/r)

- Liczba użytkowników kanałów zdalnych: 1,6 mln (+9% r/r)

- w tym aplikacji mobilnej GOmobile: 1,1 mln (+25% r/r)

Kluczowe informacje finansowe na koniec III kw. 2022 r.:

- Suma bilansowa: 146 mld zł (+14,7% r/r)

- Kredyty Klientów brutto: 96 mld zł (+11,0 r/r)

- Depozyty Klientów: 114 mld zł (+15,4% r/r)

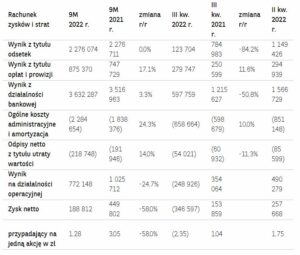

- Wynik z działalności bankowej w III kw.: 598 mln zł (-50,8% r/r). Wynik z działalności bankowej bez wpływu wakacji kredytowych: 1 563 mln zł (+28,6% r/r)

- Wynik odsetkowy: 124 mln zł (-84,2% r/r)

- Wynik odsetkowy bez wpływu wakacji kredytowych: 1 089 mln zł (+38,7% r/r)

- Wynik prowizyjny: 280 mln zł (+11,6% r/r)

- Wynik na działalności handlowej: 212 mln zł (+31,1% r/r)

- Ogólne koszty administracyjne, łącznie z amortyzacją w III kw.: 659 mln zł (+10,0% r/r)

- Koszty ryzyka kredytowego narastająco: 32 pb. wobec 32 rok wcześniej

- Rentowność: ROE 2,3% (-2,7 pp. r/r), C/I 62,9% (+10,6 pp. r/r)

- Rentowność ROE bez wpływu wakacji kredytowych: 11,4% (+6,5 pp. r/r), C/I bez kosztów BFG, IPS i wpływu wakacji kredytowych: 41,9% (-6,7 pp. r/r)

- Stabilna i bezpieczna pozycja płynnościowa – wskaźnik kredyty (netto)/depozyty: 81,6% (‑2,8 r/r)

- Pozycja kapitałowa powyżej minimów regulacyjnych – współczynnik kapitału Tier 1: 10,66%

Wyniki finansowe pod znaczącym wpływem wakacji kredytowych

W III kw. 2022 r. w wyniku zaksięgowania 965 mln zł wpływu wakacji kredytowych, Grupa Kapitałowa BNP Paribas Bank Polska zanotowała stratę na poziomie 347 mln zł. Narastająco od początku roku Grupa wypracowała 189 mln zł zysku netto (-58,0% r/r). Bez uwzględniania rezerwy CHF i wpływu wakacji kredytowych, zysk netto wyniósłby odpowiednio 569 mln zł (+59,9 % r/r) i 1 327 mln zł (+45,7% r/r).

Wynik z działalności bankowej w III kw. wyniósł 598 mln zł (-50,8% r/r, -61,8% kw/kw). Bez uwzględniania wpływu wakacji kredytowych wyniósłby on 1 563 mln zł (+28,6% r/r, -0,3% kw/kw). Wynik z tytułu opłat i prowizji wyniósł 280 mln zł (+11,6% r/r, -5,2% kw/kw). Kwartalny spadek wyniku prowizyjnego to rezultat niższych prowizji kredytowych oraz opłat za zarządzanie aktywami i operacje brokerskie. Grupa zanotowała znaczący wzrost wyniku z działalności handlowej do 212 mln zł (+31,1% r/r, +78,4% kw/kw), głównie dzięki poprawie wyniku na transakcjach FX swap oraz transakcjach wymiany stopy procentowej (IRS) zabezpieczających kredyty wyceniane wg wartości godziwej oraz wyceny instrumentów kapitałowych.

Wartość portfela kredytowego Grupy wzrosła w III kw. 2022 r. (+11,0% r/r, +1,5% kw/kw). Po raz pierwszy od 5 lat, w konsekwencji zaksięgowania wakacji kredytowych, spadła wartość portfela kredytów Klientów indywidualnych (+5,1% r/r, -1,5% kw/kw). Jednocześnie, podobnie jak na całym rynku, istotnie obniżyła się sprzedaż kredytów hipotecznych (-94% r/r, -91% kw/kw). Bank odnotował kolejny kwartał ze wzrostem wolumenu kredytów Klientów instytucjonalnych (+15,5% r/r, +3,7% kw/kw), dzięki bardzo dobrej dynamice wzrostu finansowania udzielanego w segmencie przedsiębiorstw (+23,0% r/r, +5,3% kw/kw).

Kolejny kwartał z rzędu wzrosła wartość depozytów (+15,4% r/r, +4,8% kw/kw). W przypadku Klientów indywidualnych wzrost wyniósł +15,5% r/r i +5,9% kw/kw, a Klientów instytucjonalnych +15,4% r/r i +4,0% kw/kw.

Poprawa efektywności kosztowej w ujęciu znormalizowanym

Koszty działalności Grupy w III kw. 2022 r. wyniosły 659 mln zł (+10,0% r/r, -22,6% kw/kw). Na spadek kw/kw znaczący wpływ miały koszty utworzonego w tym roku Systemu Ochrony Instytucjonalnej (IPS). W II kw. 2022 r. zaksięgowano 188 mln zł kosztów IPS, zaś w III kw. dodatkowe 19 mln zł. Koszty pracownicze i administracyjne pozostają w ujęciu kwartalnym na stabilnym poziomie. Wskaźnik C/I wyniósł 62,9% (+10,6 pp. r/r), na co wpływ również miały wakacje kredytowe. Po wyłączeniu kosztów BFG, IPS i wpływu wakacji kredytowych wskaźnik C/I wyniósłby 41,9% (-6,7 pp. r/r).

W III kw. 2022 r. bank utrzymywał nadal niski poziom kosztu ryzyka. To efekt dobrej jakości obsługi kredytów i wynikający z niej niski poziom wejść do Fazy 3. Wskaźnik NPL dla obu portfeli kredytowych łącznie (wycenianego wg wartości godziwej i zamortyzowanego kosztu) wyniósł 3,4%.

Udział frankowych kredytów mieszkaniowych w całym portfelu kredytowym wynosił 4,7%. Koszty rezerw na ryzyko prawne tego portfela obciążyły wynik w III kw. kwotą 134 mln zł. Łączna wartość rezerwy na koniec września br. wyniosła 1 681 mln zł, czyli 36,9% wartości portfela kredytów hipotecznych CHF.

Współczynnik Tier 1 na koniec III kw. wyniósł 10,66%, a łączny współczynnik kapitałowy – 14,85%. Oba wskaźniki pozostają powyżej wymogów regulacyjnych.

Zrównoważone finansowanie rozwoju gospodarki

Grupa Kapitałowa BNP Paribas Bank Polska wciąż zwiększa swoje zaangażowanie w finansowanie zrównoważonych inwestycji, którego łączna wartość osiągnęła na koniec III kw. 2022 r. 5,7 mld zł (+12% kw/kw). W III kw. podpisane zostały nowe umowy na wsparcie projektów w dziedzinie efektywności energetycznej we współpracy z Europejskim Bankiem Inwestycyjnym (EBI) – kredyt w wysokości 100 mln EUR oraz umowa gwarancyjna dla portfela o wartości 115 mln EUR w ramach instrumentu PF4EE – wspólnej inicjatywy Komisji Europejskiej i EBI.

Bank otrzymał najlepszy wśród polskich banków rating ESG – na poziomie 10,9 – przyznawany przez agencję Sustainalytics. Oznacza to niskie ryzyko istotnego negatywnego wpływu na działalność czynników związanych z zarządzaniem, wpływem na środowisko i kwestiami społecznymi.

W ramach aktywnego wspierania rozwoju polskich firm, w III kw. 2022 r. bank udzielił finansowania m.in. firmie Diagnostyka Laboratoria Medyczne – 550 mln zł na ogólne cele korporacyjne, Capital Park Royal Wilanów – 66,5 mln EUR kredytu inwestycyjnego czy Cargounit – 100 mln zł finansowania nakładów inwestycyjnych.

Rosnące wykorzystanie kanałów zdalnych

Liczba Klientów banku, którzy korzystają z kanałów zdalnych, w III kw. 2022 r. wyniosła 1 618 tys. (+9% r/r, +1% kw/kw). Liczba użytkowników aplikacji GOmobile wyniosła 1 064 tys. (+25% r/r, +4% kw/kw). Bank notuje dalszy wzrost liczby tokenów w cyfrowych portfelach Klientów (493 tys., +51% r/r, +5% kw/kw) oraz transakcji BLIK (7 284 tys., +75% r/r, +18% kw/kw).

Na koniec września 2022 r. bank obsługiwał ponad 4,2 mln Klientów. Miał 416 Centrów Klienta, w tym 178 bez obsługi kasowej. 97 centrów posiadało certyfikat „Obiekt bez barier”.

Wybrane skonsolidowane dane finansowe (w tys. zł)