Pomimo dużej niepewności w otoczeniu globalnym, spowodowanej m.in. polityką handlową USA, perspektywy dla polskiej gospodarki w tym roku są pozytywne. Przewidujemy, że nasz PKB wzrośnie realnie w 2025 r. o 3,8 proc. Wolniejsza ścieżka inflacji CPI w całym 2025 r. może otworzyć wkrótce przestrzeń do wznowienia obniżek stóp procentowych. Niższe stopy mogłyby wtedy dodatkowo wzmocnić trwałość odbicia gospodarczego w Polsce.

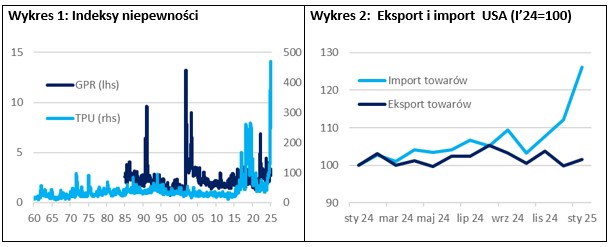

Nowa administracja w Białym Domu wprowadza radykalne zmiany w polityce zagranicznej Stanów Zjednoczonych. Decyzje w tym zakresie podejmowane są szybko i często podlegają gwałtownym korektom, co może niepokoić rynki i uczestników życia gospodarczego. Bazujący na monitorowaniu artykułów prasowych indeks niepewności polityki handlowej TPU (Caldara, Iacoviello, Molligo, Prestipino, Raffo) wzrósł z początkiem tego roku dla USA do poziomu najwyższego od 1960 r., tj. od kiedy prowadzony jest ten monitoring. W tendencji wzrostowej w ostatnich miesiącach znajduje się też indeks ryzyka geopolitycznego GPR (Caldara, Iacoviello), który, podobnie jak TPU, śledzi archiwa wybranych gazet (Wykres 1). W przypadku GPR, publikowane treści przeglądane są pod kątem tych dotyczących zagrożenia wojennego, pokoju, nuklearnego, terrorystycznego, rozbudowy sił zbrojnych, początku wojny, eskalacji wojny i aktów terroru.

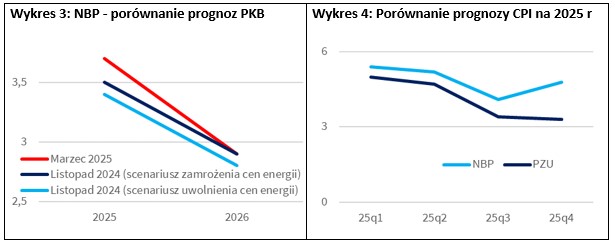

Rosnąca niepewność przekłada się na konkretne decyzje Amerykanów. W obawie o skutki wyższych ceł, zaczęli oni przenosić fizyczne zasoby złota do kraju i zwiększyli zakupy dóbr importowanych, zanim podrożeją. Z końcem ubiegłego roku import towarów przez USA gwałtownie przyspieszył (Wykres 2), co przy umiarkowanych zmianach eksportu, może przełożyć się na bardzo wysoki ujemny wkład eksportu netto do zmiany PKB USA w pierwszym kwartale tego roku. Atlanta Fed szacuje (nowcast GDPNow z 18 marca br.), że wkład ten może sięgnąć nawet -3,95 pkt. proc., co mogłoby skutkować pierwszym od początku 2022 r. kwartalnym spadkiem PKB za oceanem. Jak szacują eksperci wspomnianego banku, spadek ten mógłby sięgnąć 1,8 proc. wobec 2,3 proc. wzrostu (SAAR) z czwartego kwartału ubiegłego roku. Firmy amerykańskie ankietowane w badaniach koniunktury PMI S&P Global i ISM raportowały w lutym br. dużą niepewność co do wpływu nowych polityk rządowych w obszarze handlu zagranicznego i wydatków federalnych na koniunkturę gospodarczą w USA w kolejnych miesiącach.

Konkurenci ze strefy euro pozostali wprawdzie optymistyczni co do oceny perspektyw gospodarczych w horyzoncie kolejnych 12 miesięcy, ale, jak wskazuje badanie S&P Global, oczekiwania dotyczące tego wzrostu w lutym były nieco niższe niż w styczniu i poniżej długookresowej średniej. Tu pomóc może przegłosowana właśnie w Bundestagu zmiana konstytucji Niemiec, co jest kluczowym krokiem dla poluzowania reguł fiskalnych u naszego zachodniego sąsiada. Zielone światło dla szacowanego na setki miliardów euro impulsu fiskalnego Niemiec byłoby ważnym bodźcem zarówno dla tamtejszej gospodarki, jak i jej kooperantów. Wymiernych efektów tego impulsu spodziewać się jednak należy bardziej od 2026 niż bieżącego roku. Na razie prognozy dla PKB strefy euro korygowane są w dół. W marcu Europejski Bank Centralny obniżył prognozę wzrostu gospodarczego eurozony w tym roku do 0,9 proc. wobec grudniowego szacunku 1,1 proc. Eksperci OECD właśnie zrewidowali swoje oczekiwania co do realnego tempa PKB europejskiego obszaru walutowego w 2025 r. do 1 proc. z 1,3 proc. z końca ubiegłego roku.

Pomimo dużej niepewności w otoczeniu zewnętrznym, pespektywy dla polskiej gospodarki w tym roku pozostają dobre. Rolę amortyzatora szoków zewnętrznych odgrywa coraz szybsze wykorzystanie środków unijnych, co będzie sprzyjać dobrym wynikom inwestycji. W ubiegłym miesiącu pisaliśmy, że realne tempo wzrostu naszego PKB może w 2025 r. być o ok. 1 pkt. proc. wyższe niż w roku ubiegłym. W marcu zbliżone oczekiwania pokazali eksperci Narodowego Banku Polskiego. W aktualizacji projekcji inflacyjnej podnieśli oni prognozę realnego wzrostu PKB do 3,7 proc. w 2025 r. Przypomnijmy, że w listopadzie szacowali, że tempo to może wynieść 3, 4proc. w scenariuszu uwolnienia cen energii albo 3,5 proc. w scenariuszu zamrożenia cen energii dla gospodarstw domowych (Wykres 3). Według GUS, w ubiegłym roku PKB w Polsce zwiększył się realnie o 2,9 proc.

Pamiętajmy jednak, że projekcje NBP są sporządzane przy założeniu stałych stóp procentowych. Tegoroczna aktualizacja wag w „koszyku inflacyjnym” przez GUS przełożyła się na jedną z najwyższych w historii rewizję wzrostu CPI r/r – z 5,3 proc. do 4,9 proc. w styczniu br. Na poziomie wzrostu o 4,9 proc. r/r utrzymała się też inflacja w lutym. Wszystko wskazuje, że już w pierwszym kwartale 2025 r. wzrost cen towarów i usług konsumpcyjnych w Polsce będzie istotnie poniżej 5,4 proc. prognozowanych przez NBP w marcowej aktualizacji projekcji. Szacujemy, że w tym okresie inflacja wyniesie 5 proc. Wyraźnie niższy punkt startowy powinien przełożyć się na wolniejszą ścieżkę CPI r/r w całym 2025 r. (Wykres 4).

W przeciwieństwie do ekspertów NBP, w obliczu dotychczasowych cen energii na rynku hurtowym oraz zapowiedzianego przez rząd przeglądu taryf, widzimy bardzo małe szanse na wzrost cen energii dla gospodarstw domowych w Polsce w końcu bieżącego roku. To dodatkowy czynnik, który różnicuje naszą bieżącą ścieżkę CPI od tej z marcowej projekcji inflacyjnej NBP. Przy perspektywach utrzymania inflacji w okolicy dopuszczalnego przedziału odchyleń od 2,5 proc. w roku kolejnym, naszym zdaniem może się wkrótce otworzyć przestrzeń do wznowienia obniżek stóp procentowych przez RPP – być może w lipcu, przy okazji kolejnej aktualizacji prognoz przez bank centralny. Niższe stopy w Polsce mogłyby dodatkowo wzmocnić trwałość odbicia aktywności gospodarczej w kraju. Nasza bieżąca prognoza realnego tempa wzrostu PKB w Polsce w 2025 r. to 3,8 proc.