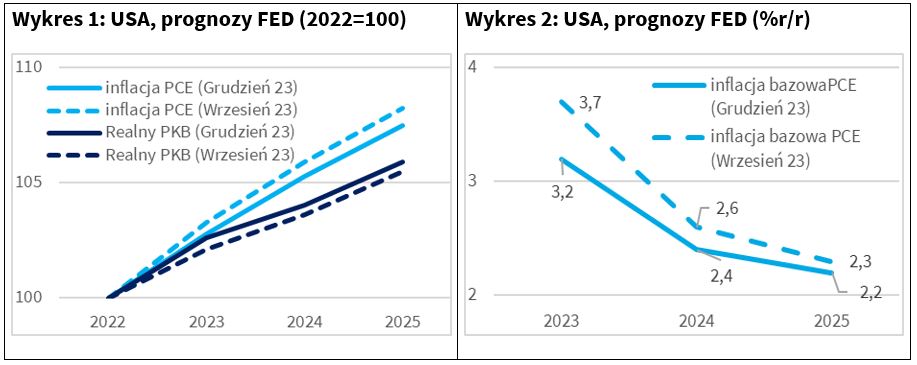

Przy okazji grudniowych posiedzeń decyzyjnych dwa kluczowe banki centralne na świecie, tj. Fed i EBC, zaktualizowały swoje oczekiwania co do kształtowania się tendencji makroekonomicznych w najbliższych latach. Bardzo dobry wynik PKB w USA w trzecim kwartale (wzrost PKB o 5,2% w ujęciu zannualizowanym), pomimo spodziewanych słabszych odczytów w kolejnych, wyraźnie podniósł ścieżkę wzrostu gospodarczego w USA, jakiej obecnie spodziewa się Fed (Wykres 1). Realny PKB za oceanem ma w tym roku rosnąć się w tempie 2,6% (jeszcze we wrześniu Fed spodziewał się 2,1% wzrostu), w latach 2024-2025 tempo to ma wynieść odpowiednio 1,4 i 1,8%. Z gospodarki amerykańskiej płyną wprawdzie sygnały spowolnienia aktywności gospodarczej: bieżące estymacje Atlanta Fed sugerują, że w czwartym kwartale 2023 r. wzrost PKB może wynieść ok. 1%, postępuje redukcja wolnych wakatów, a grudniowy odczyt przemysłowego PMI rozczarował. Wszystko to jednak wciąż za mało, by oczekiwać recesyjnego scenariusza w najbliższym okresie. W listopadzie zatrudnienie w sektorze pozarolniczym w USA wzrosło o niemal 200 tys., tj. 19 tys. powyżej prognoz, a stopa bezrobocia spadła z 3,9 do 3,7%. Nieco wyższa od prognoz była też miesięczna zmiana płac – 0,4% m/m wobec oczekiwanych 0,3%.

Wciąż względnie dobrej koniunkturze w Stanach Zjednoczonych, zwłaszcza w sektorze usług, towarzyszy postępująca dezinflacja. W listopadzie CPI r/r spadł z 3,2% do 3,1%, a w ujęciu miesięcznym wzrost cen sięgnął zaledwie 0,1%, tylko nieco powyżej prognoz analityków, którzy spodziewali się stabilizacji średnich cen na poziomie z października. Co ważne, szybsze od oczekiwań spadki inflacji ujawniają się też w bazowych komponentach koszyka cen, czego przykładem jest wyraźna korekta w dół oczekiwanej ścieżki deflatora wydatków konsumpcyjnych Amerykanów (PCE, Wykres 2), jednej z ważniejszych miar napięć inflacyjnych obserwowanej przez członków FOMC.

Wspomniane powyżej tendencje nie tylko powstrzymały Fed przed dalszym podnoszeniem stóp procentowych w grudniu (jeszcze we wrześniu bank nie wykluczał kolejnej podwyżki), ale skłoniły też członków FOMC do korekty w dół ich oczekiwań co do ścieżki stóp procentowych w przyszłości. Obecnie widzą oni szansę, by w 2024 r. obniżyć stopy w USA o 75 pb. (mediana prognoz), a jeszcze we wrześniu widzieli przestrzeń do spadku stóp o 50 pb., ale z wyższego poziomu. W końcu 2025 r. stopy w USA mogą spaść o kolejne 100 pb., a 2026 r. o 75 pb.

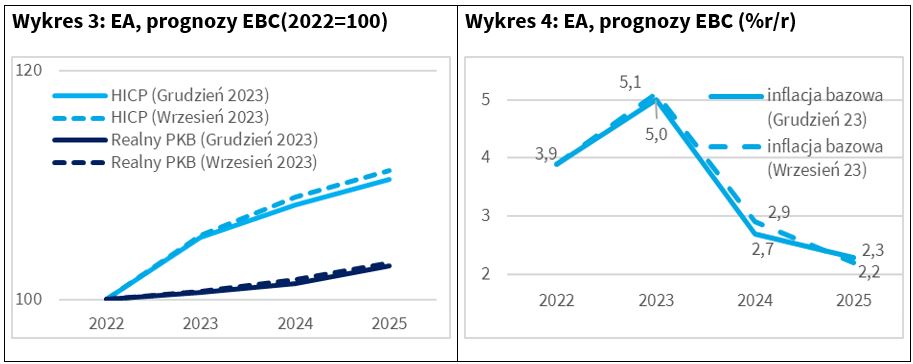

W dużo bardziej złożonej sytuacji wydaje się być EBC. Gospodarka strefy euro słabnie, czego potwierdzeniem są chociażby wstępne wyniki grudniowego badania S&P PMI. Jak wskazują jego autorzy, słaby odczyt złożonego wskaźnika koniunktury w ostatnich miesiącach (47 pkt. w grudniu wobec 47,6 pkt. w listopadzie i 46,5 pkt. w październiku) przekłada się na najostrzejszy średni kwartalny spadek aktywności gospodarczej eurozony od czwartego kwartału 2012 r. (z wyłączeniem pierwszych miesięcy pandemicznego lockdownu). Największym problemem dla firm europejskich wciąż wydaje się słaby popyt. Ankietowani przez S&P już siódmy miesiąc z rzędu raportują spadek nowych zamówień. Wg badania PMI, nowe zamówienia na towary spadają już dwudziesty miesiąc z rzędu (we wciąż wysokim na tle historycznym tempie, pomimo jego wyhamowania w listopadzie i grudniu), a szósty z rzędu spadek nowych zamówień w sektorze usług był jednym z najwyższych w historii.

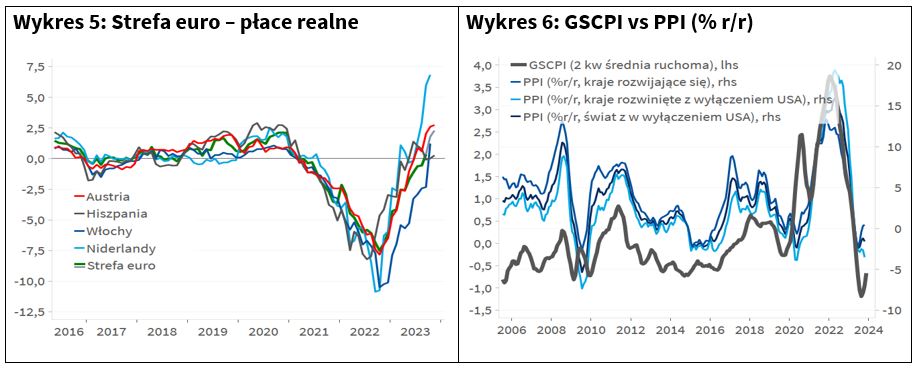

Słabsze wyniki realnej gospodarki przełożyły się na korektę w dół i tak już relatywnie niskich prognoz PKB dla strefy euro (Wykres 3). Jeszcze we wrześniu EBC spodziewał się, że PKB eurozony zwiększy się realnie o 0,7% w tym i o 1,0% w przyszłym roku. Obecnie szacuje te tempa wzrostu odpowiednio na 0,6 i 0,8%. Korekta w dół prognoz inflacji (Wykresy 3 i 4) nie wpłynęła na złagodzenie komunikacji EBC. Na ostatniej konferencji prezes Lagarde obwieściła, że Rada Prezesów decydując o utrzymaniu stóp procentowych bez zmian w grudniu, nie podjęła rozmów o obniżkach stóp procentowych w przyszłości. Najwyraźniej EBC obawia się większej uporczywości napięć inflacyjnych, chociażby w związku z ryzykiem dalszego wzrostu płac (Wykres 5), co może pobudzić wzrost popytu i wyhamować widoczny w aktualnych danych proces dezinflacji. CPI r/r w listopadzie spadł w strefie euro z 2,9% do 2,4%, a inflacja bazowa z 4,2% do 3,6%.

Globalnym trendom łagodzenia napięć inflacyjnych sprzyjała w ostatnich kwartałach normalizacja napięć handlowych (indeks GSCPI, Wykres 6). Ostatnie wydarzenia w regionie Morza Czerwonego (wtrzymanie żeglugi przez Kanał Sueski przez największych armatorów morskich na świecie w związku z powtarzającymi się atakami jemeńskich bojowników Huti) mogą jednak znowu przełożyć się na wzrost kosztów frachtu, wydłużenie czasu dostaw i dostępność towarów. Zagrożonym szklakiem handlowym płynęło dotychczas ok. 12% światowego handlu i, jak szacuje część ekspertów, ok. 30% globalnego ruchu kontenerów. Dalsza eskalacja napięć w cieśninie Bab al-Mandab mogłaby wyhamować spadki CPI i PPI na świecie.