Jak co roku, z końcem stycznia Główny Urząd Statystyczny opublikował wstępny szacunek wyniku PKB w roku poprzednim. Polska gospodarka w 2022 r. urosła realnie o 4,9%, co na tle naszych największych partnerów handlowych było bardzo dobrym wynikiem. W ubiegłym roku PKB w Unii Europejskiej zwiększył się średnio o 3,6%, a w krajach strefy euro o 3,5%. Pomimo wybuchu wojny w Ukrainie i związanego z tym szoku cenowego na rynkach surowcowych, który znacznie wzmocnił presję inflacyjną rozlewająca się już wcześniej na świecie wraz z luzowaniem restrykcji covidowych w środowisku dysfunkcyjnych łańcuchów dostaw, zrobiliśmy kolejny krok w procesie konwergencji realnej do najbardziej rozwiniętych gospodarek.

Wstępne dane GUS wskazują na bardzo dobry wynik inwestycji. Średnio w ujęciu realnym zwiększyły się one w ubiegłym roku o 4,6%, co implikuje (zakładając brak korekt danych za pierwsze trzy kwartały ubiegłego roku), że w IV. kw. 2022 r. nakłady brutto na środki trwałe wzrosły realnie o ponad 5% w ujęciu r/r (szczegóły poznamy w końcu lutego). To pozytywna niespodzianka. Średnio w pierwszych trzech kwartałach ubiegłego roku inwestycje rosły w tempie 4,4%, a w III kw. 2022 o 2,0% r/r.

Niestety, galopujący wzrost cen odbił się negatywnie na sile nabywczej gospodarstw domowych. Pomimo utrzymującej się dobrej sytuacji na rynku pracy, przejawiającej się wzrostem zatrudnienia i poziomem stopy bezrobocia blisko historycznego minimum, konsumpcja słabła z kwartału na kwartał, a jej realny poziom w ostatnim kwartale ub.r. najprawdopodobniej był niższy niż w analogicznym okresie 2021 r. (choć średnio w 2022 r. konsumpcja w sektorze gospodarstw domowych wzrosła realnie o 3,0%). Na szczęcie z końcem roku presja inflacyjna zaczęła słabnąć. W grudniu inflacja CPI spadła do 16,6% r/r, Wprawdzie styczeń i luty br. przyniosą ponowny wzrost inflacji, od marca sytuacja w tym obszarze powinna ulec zmianie. Spodziewamy się wtedy postępującego systematyczne procesu dezinflacji, co z czasem powinno przyczynić się do odbicia konsumpcji.

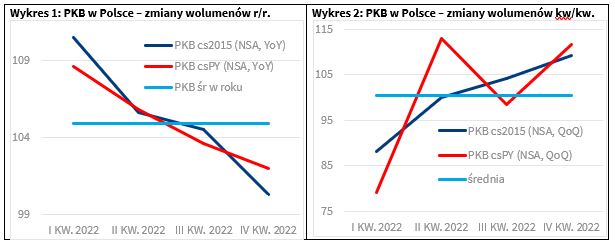

Rysą na dobrych wynikach polskiej gospodarki w ubiegłym roku mogą wydawać się opublikowane w tym tygodniu przez GUS wyniki tzw. szybkiego szacunku PKB za IV kw. 2022 r. Zgodnie z nimi, realny PKB po oczyszczeniu z sezonowości skurczył się względem III kw. 2022 r. o 2,4%. Po publikacji tych danych część analityków zaczęła powątpiewać w jakość oczyszczania przez GUS danych z sezonowości, część ogłosiła, że PKB w Polsce od II kw. ub.r. jest już w recesji (przy średnim realnym wzroście gospodarki o 4,9% i rekordowo niskiej stopie bezrobocia!). Fakty wydają się nieco bardziej skomplikowane i związane są, naszym zdaniem, głównie z metodologią liczenia wolumenów (szeregów w ujęciu realnym, w cenach stałych, po skorygowaniu o zmiany wartości agregatów spowodowane zmianą cen) dla kwartalnych rachunków narodowych. Publikując dane dla PKB i jego komponentów w cenach stałych GUS wykorzystuje dwie konwencje liczenia tych cen stałych, czyli wolumenów. Publikuje on zmiany wolumenów w ujęciu cen średniorocznych roku poprzedniego oraz w ujęciu cen stałych przy roku odniesienia 2015, przy czym w tym drugim ujęciu, by prezentować zmiany realne w kwartałach na przestrzeni poszczególnych lat, korzysta z metody nawiązania łańcuchowego (ang. chain-linked volumes). W normalnych warunkach obie metody powinny dawać relatywnie spójny obraz przebiegu zmian realnych zachodzących w gospodarce, choć są wyjątki. Jak wskazuje chociażby rozdział ósmy podręcznika Międzynarodowego Funduszu Walutowego[1], w okresach, gdy ceny względne w gospodarce podlegają dużym wahaniom, jakość wolumenów liczonych z wykorzystaniem metod nawiązania łańcuchowego ulega pogorszeniu. Podręcznik MFW podaje tutaj przykłady okresów szoków naftowych czy bardzo wysokiej inflacji. Gwałtowna i wysoka inflacja charakteryzowała właśnie ubiegły i częściowo też 2021 rok. Silne zmiany cen, w kontekście wykorzystywanych przez GUS metod liczenia wolumenów, mocno zaburzyły przebiegi szeregów czasowych w cenach stałych w Polsce, co prezentujemy na Wykresach 1 i 2.

CsPY oznacza wspomniane wcześniej ujęcie cen średniorocznych z roku poprzedniego, a cs2015 ujęcie cen stałych przy roku odniesienia 2015. Zmiany na powyższych wykresach prezentowane są dla danych nieoczyszczonych z sezonowości (stąd oznaczenie NSA) i pochodzą bezpośrednio z informacji publikowanej przez GUS. Wyjątkiem są kwartalne zmiany wolumenów szeregu PKB w ujęciu cen średniorocznych roku poprzedniego (Wykres 2, szereg csPY). Przygotowanie odpowiedniego szeregu dla policzenia zmian kwartalnych wymagało dodatkowych szacunków. Z uwagi na to, że informacje niezbędne do tych szacunków dostępne są na stronach GUS z dokładnością do jednego miejsca po przecinku, mogą w przypadku tego szeregu występować pewne przybliżenia, niemające jednak wpływu na prezentowane dalej konkluzje.

Jak wskazują Wykresy 1 i 2, już na etapie wyznaczenia wolumenów powstały dość silne rozbieżności w przebiegu zmian PKB w ubiegłym roku. To właśnie te rozbieżności, a nie sama metoda wyrównywania sezonowego, miały potem konsekwencje dla przebiegu szeregów czasowych oczyszczonych z sezonowości. Samo oczyszczenie z sezonowości naszym zdaniem nie wprowadziło dodatkowych zaburzeń, choć pewnie je „wyostrzyło” – bazując tylko na danych nieoczyszczonych, najprawdopodobniej byśmy tych zaburzeń nie zauważyli. Spróbujmy przyjrzeć się jak oba wskazane wcześniej wolumeny PKB wyglądają po odsezonowaniu. (Wykres 3). Niestety, GUS, podobnie zresztą jak i Eurostat, oczyszcza z sezonowości tylko szereg w ujęciu cen stałych przy roku odniesienia 2015 (czyli wolumen liczony w oparciu o metodę nawiązania łańcuchowego, który, jak wspomniano wyżej i we wskazanym podręczniku MWF, może generować błędne sygnały przy dużych wahaniach cen). Dlatego drugi ze wskazanych wolumenów (w ujęciu cen stałych 2021 r.) policzyliśmy i odsezonowaliśmy sami z wykorzystaniem procedury Tramo-Seats zaimplementowanej w pakiecie Eviews.

Jak widać, przebieg takich szeregów PKB jest dość zbliżony dla 2021 r., potem, pojawiają się dość istotne różnice. To właśnie efekt silnych zmian cen w trakcie 2022 r,. które znalazły odzwierciedlenie w przebiegu wolumenu PKB w cenach 2015 i potem przeniosły się na szereg oczyszczony z sezonowości opublikowany przez GUS. Wolumen w cenach 2021 (na wykresie oznaczony symbolem csPY) nie podlega tak silnym zmianom, a obraz gospodarki z niego wynikający jest naszym zdaniem bardziej spójny z tym, co widzimy w danych krótkookresowych.

Po silnym odbiciu PKB w Polsce już w drugiej połowie 2020 i potem, wraz z luzowaniem restrykcji od początku 2021 r., kwartalne momentum zmian PKB zaczęło się normalizować. Silniejsze spowolnienie procesów gospodarczych nastąpiło wraz z wybuchem wojny w Ukrainie, co potem w ujęciu realnym zostało wzmocnione przez wybuch inflacji. Momentum wzrostu zwalania, jednak jest jeszcze zdecydowanie za wcześnie, by mówić o recesji. Pierwszy kwartał roku 2023 może być trudny dla gospodarki, choć uważamy, że wraz z postępująca od marca dezinflacją, koniunktura powinna się zacząć z czasem poprawiać.

[1] https://www.imf.org/external/pubs/ft/qna/pdf/2017/chapter8.pdf