W ubiegłym tygodniu poznaliśmy szczegóły marcowej aktualizacji Raportu o inflacji, w tym wyniki najnowszej projekcji inflacji i PKB Narodowego Banku Polskiego. To bardzo ważny dokument, stanowiący jedną z przesłanek podejmowania przez Radę Polityki Pieniężnej decyzji co do kształtowania stóp procentowych w Polsce. Zgodnie z bieżąca projekcją NBP, wzrost PKB w Polsce w tym roku ma sięgnąć 0,9% (ścieżka centralna) wobec 4,9% zanotowanych w roku ubiegłym. Eksperci NBP przewidują, że realne tempo wzrostu spożycia gospodarstw domowych w 2023 r. wyniesie 0,9%, a inwestycje w ujęciu realnym utrzymają się na poziomie z 2022 r. Spodziewane ograniczenie tempa wzrostu PKB w Polsce to m.in. efekt niekorzystnego odziaływania wyraźnego spowolnienia aktywności gospodarczej u naszych głównych partnerów handlowych, a także stopniowo materializujących się skutków dotychczasowych podwyżek stóp procentowych NBP. Niższy wzrost zagregowanego popytu i otwierająca się po ujemnej stronie luka popytowa będą działać w kierunku stopniowego spadku inflacji w Polsce. Proces dezinflacji ma być wzmacniany poprzez postępujące obniżanie się cen surowców energetycznych i rolnych na świecie oraz stopniowe ustępowanie napięć w sieciach dostaw i obniżającą się inflację zagranicą. Zdaniem NBP, inflacja CPI w Polsce obniży się w tym roku do 11,9% z 14,4% w roku ubiegłym, a w ostatnim kwartale spadnie do średnio 7,6%.

W świetle dostępnych obecnie informacji, prognoza średniego tempa wzrostu PKB w Polsce na poziomie 1% w 2023 r. nie budzi wątpliwości. Można się oczywiście zastanawiać, czy jednak ścieżka inwestycji nie okaże się ostatecznie nieco wyższa, kosztem ciut słabszej konsumpcji gospodarstw domowych. Jednak kierunkowo nie zmienia to tezy, że pomimo oczekiwanego spowolnienia wzrostu gospodarczego w otoczeniu zewnętrznym, Polska uniknie recesji w tym roku.

Jeżeli chodzi o sferę nominalną, podobnie jak NBP, od marca spodziewamy się postępującej w Polsce dezinflacji. Od jakiegoś czasu komunikujemy, że w końcu bieżącego roku mamy szanse na spadek CPI r/r w okolice 7%. Niestety, zanim GUS zacznie publikować kolejne, pewnie już niższe odczyty inflacji, czeka nas jeszcze ogłoszenie wyniku za luty, który szacujemy na ok. 18,6% r/r. W ujęciu rocznym może to być najwyższy wynik w tym cyklu wzrostu cen, choć warto dodać, że w ujęciu miesięcznym szczyt inflacji w Polsce miał miejsce znacznie wcześniej, bo w marcu 2022 r. Wówczas ceny względem lutego wzrosły aż o 3,3%, głównie w efekcie skokowego wzrostu cen paliw, nośników energii i żywności. To była konsekwencja szoku podażowego na rynkach surowcowych wywołanego zbrojną rosyjską napaścią na Ukrainę. Ostatni raz tak silny miesięczny wzrost cen w Polsce miał miejsce w styczniu 1996 r. Widmo kryzysu energetycznego w Europie i braków żywności na świecie napędzało inflację, która, m.in. z uwagi na jej kosztowy charakter, rozlewała się na coraz liczniejsze kategorie dóbr i usług. Momentum inflacji jednak słabnie i wydaje się, że najwyższe jej odczyty mamy już za sobą.

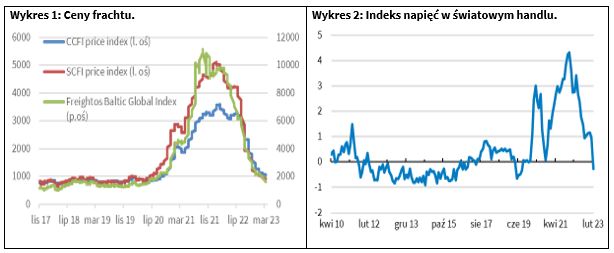

W kierunku dezinflacji oddziaływać będzie znaczne złagodzenie narosłych w okresie pandemii nierównowag po stronie podażowej. Presja kosztowa na rynkach surowcowych systematycznie spada. Ceny ropy w kontraktach długoterminowych stopniowo schodzą do poziomów notowanych przed eskalacją przez Rosję działań wojennych w Ukrainie w lutym ub.r. W tendencji spadkowej pozostają też ceny gazu. Wraz z wychodzeniem świata z pandemii Covid-19 i otwieraniem się kolejnych gospodarek, poprawia się sytuacja w globalnej logistyce. Ceny frachtu są już najniższe od ponad dwóch lat (Wykres 1). W ubiegłym miesiącu indeks napięć w światowych handlu publikowany przez Centrum Makroekonomii i Ekonometrii Stosowanej Fed NY po raz pierwszy od sierpnia 2019 r. spadł poniżej długookresowej średniej (Wykres 2). To w dużej mierze efekt znacznego skrócenia czasu dostaw w Europie. Normalizacja sytuacji na rynku przewozu towarów to również konsekwencja przesuwania się konsumpcji gospodarstw domowych w kierunku usług, których udział w spożyciu spadł w szczycie pandemii z uwagi na ograniczoną ich dostępność.

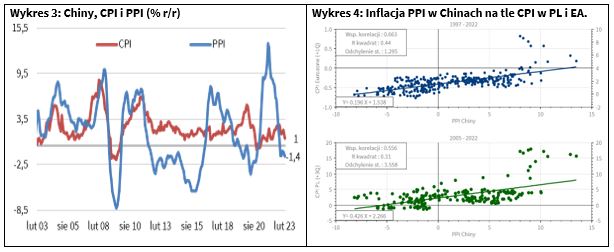

Jeszcze niedawno zastanawialiśmy, jak na globalne procesy inflacyjne wpłynie powrót gospodarki chińskiej ze „zwolnienia” covidowego. Dotychczasowe dane wskazują, że może przeważyć efekt podażowy, który będzie zdejmował presję na wzrost cen towarów. W lutym inflacja CPI r/r spadła w Chinach z 2,1 do zaledwie 1%, w tym inflacja bazowa, która traktowana jest jako wyznacznik wewnętrznej presji na wzrost cen, zmniejszyła się do 0,6% r/r. W Państwie Środka pogłębia się deflacja cen producenta. W lutym ceny te okazały się być o 1,4% niższe niż w analogicznym miesiącu ubiegłego roku, jeszcze w styczniu były one niższe o 0,8% . (Wykres 3). W tym miejscu chcielibyśmy przypomnieć, że dotychczas zmiany inflacji PPI w Chinach wyprzedzały o ok. pół roku zmiany cen towarów w strefie euro i w Polsce. (Wykres 4).

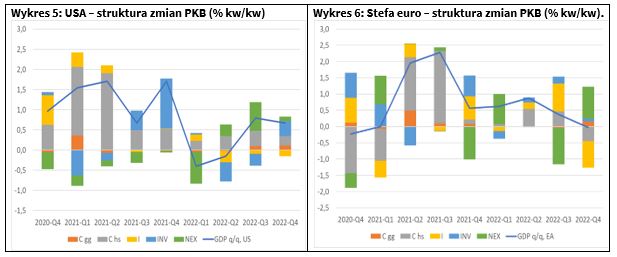

Złagodzenie presji kosztowej po stronie towarów stopniowo będzie wyhamowywać wzrost cen dóbr w koszykach konsumpcyjnych gospodarstw domowych. W silniejszym hamowaniu inflacji CPI przeszkodą może być wciąż silny rynek pracy w krajach rozwiniętych. W strefie euro cały czas rośnie inflacja bazowa, tj. po wyłączeniu cen energii i żywności, a ostatnio odnotowaliśmy poprawę koniunktury w usługach. Teoretycznie stwarza to przestrzeń do kontynuacji podwyżek przez EBC, który rozpoczął je relatywnie późno i wciąż zrealizował mniej podwyżek niż inne banki centralne. Kierunek zmian stóp na najbliższym posiedzeniu EBC wydaje się wiec jasny, pomimo silnych turbulencji w sektorze bankowym w USA. Potencjalnie cykl podwyżek stóp procentowych w eurozonie może zatrzymać pogłębianie się spadku konsumpcji. Już w ostatnim kwartale 2022 r. spożycie gospodarstw domowych w krajach strefy euro miało ujemny wkład we wzrost PKB (Wykres 6, C hs)[1]. Dalsze hamowanie konsumpcji mogłoby wepchnąć państwa członkowskie tego obszaru walutowego w recesję.

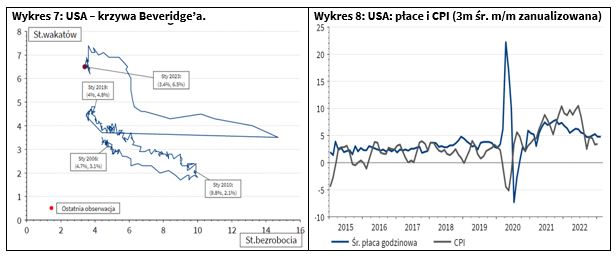

W przypadku USA, sygnały ze sfery realnej na razie pozostają relatywnie dobre. Stopa bezrobocia wciąż utrzymuje się na bardzo niskim poziomie, przy liczbie wakatów bliskiej historycznego maksimum (Wykres 7). W lutym zatrudnienie w sektorach pozarolniczych wzrosło za oceanem o 311 tys. osób, tj. o ok. 100 tys. więcej niż wskazywał konsensus prognoz. To kolejny mocny sygnał z rynku pracy po przyroście zatrudnienia w styczniu o przeszło 500 tys. osób. Popyt na pracę w USA koncentruje się w sektorach usługowych związanych ze spędzaniem wolnego czasu. To sektory, gdzie poziom przeciętnego wynagrodzenia jest relatywnie niski na tle innych branż, które ostatnio redukują zatrudnienie (np. IT). Stąd, pomimo niemal 7% wzrostu płac w turystyce, w lutym przeciętne wynagrodzenie w USA zwiększyło się w ujęciu rocznym o 4,6%, czyli o 0,1 pkt. Proc. mniej niż wskazywały prognozy. Musimy jednak pamiętać, że silniejszy wzrost płac ma miejsce w przypadku pracowników relatywnie uboższych, z mniejszą stopą oszczędności, co w USA wciąż może generować presję na wzrost konsumpcji. W przeciwieństwie do strefy euro, spożycie gospodarstw domowych w USA ma wciąż dodatni wkład we wzrost PKB (Wykres 5, C hs). Relatywnie szybki wzrost zatrudnienia i wynagrodzeń osób w branżach z mniejszym przeciętnym poziomem płac i wydajności to nie jedyny impuls popytowy w USA. W styczniu ważona strukturą zatrudnienia płaca minimalna wzrosła tam o niemal 5%, a waloryzacja zasiłków socjalnych i rent sięgnęła niemal 9%. Od marca widełki wynagrodzeń sprzedawców w sieci sklepów Walmart zostały podniesione z 12-18$ do 14-19$ na godzinę. Płace w tej sieci są często, obok oficjalnych regulacji w danym stanie, punktem odniesienia dla minimalnego poziomu wynagrodzeń. W kierunku poprawy realnej siły nabywczej gospodarstw domowych w USA działają też różnice w momentum inflacji i płac (Wykres 8). Od kilku miesięcy średnia miesięczna zmiana wynagrodzeń jest wyższa niż inflacji, co daje przestrzeń dla dodatkowej konsumpcji. To tłumaczy obawy J. Powella, prezesa Fed, o uporczywość inflacji w branżach usługowych niezwiązanych z rynkiem nieruchomości. W układance tłumaczącej względne silniejszy niż w Europie popyt konsumpcyjny Amerykanów nie możemy zapominać o finansowaniu wydatków konsumpcyjnych nadmiarowymi oszczędnościami. Skutkiem hojnego wsparcia gospodarstw domowych licznymi programami w pandemii był wzrost oszczędności ponad te wynikające z długookresowego trendu, szacowany w 2020 r. w USA na ponad 7% PKB. To najwięcej w krajach rozwiniętych. Teraz Amerykanie wykorzystuję te pieniądze do finansowania konsumpcji.

Pomimo relatywnie dobrej sytuacji bieżącej w USA, na horyzoncie rysują się zagrożenia. Nadmiarowe oszczędności gospodarstw domowych mogą się wkrótce skończyć, być może już w drugiej połowie tego roku. Wysokie stopy zniechęcają firmy do inwestycji. Jak wskazuje ostatni raport Challengera, firmy w USA zdają się być świadome tych zagrożeń, korygują plany zatrudnienia i boją się rosnących kosztów finansowania. To wszystko w środowisku wysokich stóp procentowych generuje ryzyko ostrego hamowania popytu w USA. Ostatnio ujawniły się też problemy w sektorze finansowym. Rekordowa jak na standardy USA skala dotychczasowego zaostrzenia warunków monetarnych zaczyna odbijać się na bilansach banków. Upadły już SVB i Signature Bank. W przypadku SVB, bankructwo możemy tłumaczyć błędami w alokacji aktywów i strukturą deponentów, która w większości obejmowała start-upy. Nie możemy jednak zapominać, że to silny wzrost stóp procentowych w USA ograniczył możliwości pozyskiwania finansowania przez firmy technologiczne. Zmuszone do korzystania w większym stopniu z posiadanych zasobów gotówki wycofują one depozyty, co z kolei generuje konieczność sprzedaży obligacji posiadanych przez banki, a ceny tych ostatnich, po podwyżkach stóp, spadły. Fed w swoich przyszłotygodniowych decyzjach będzie musiał wziąć to pod uwagę i o ile nie uda mu się szybko ustabilizować sytuacji w sektorze bankowym, nie można wykluczyć scenariusza zatrzymania podwyżek stóp, choć jeszcze w ubiegłym tygodniu, w kontekście mocnych danych z rynku pracy, rynek wyceniał 50 pb podwyżki w marcu.

[1] C hs – konsumpcja gospodarstw domowych, C gg – konsumpcja publiczna, I – inwestycje, INV – zmiana zapasów, NEX – eksport netto