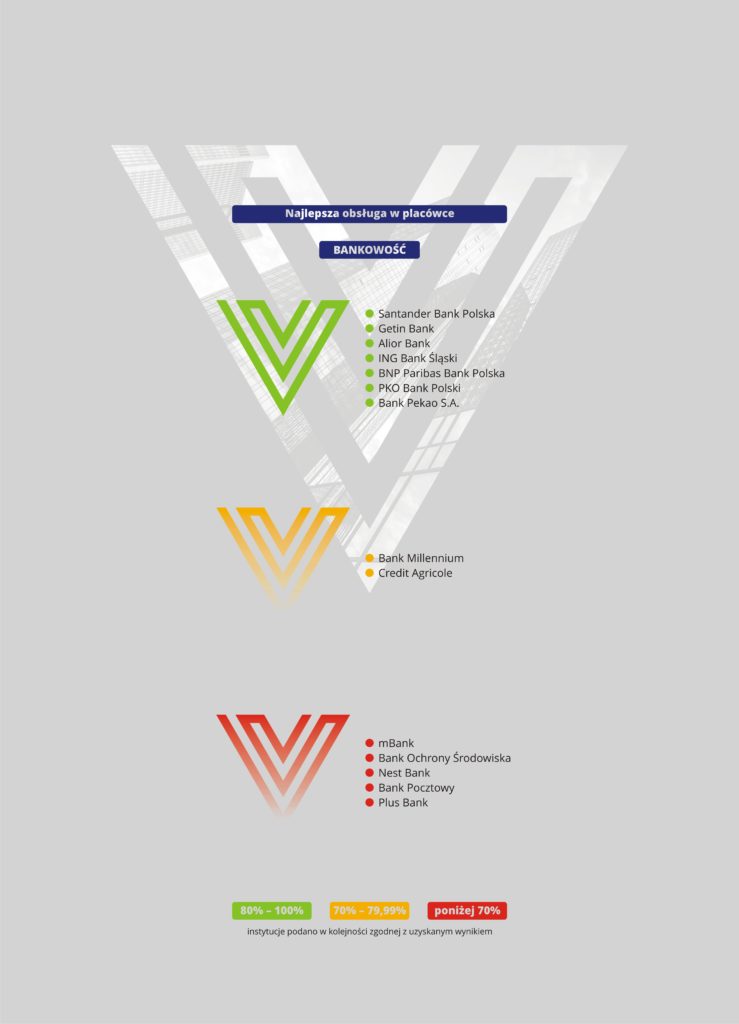

W tej kategorii zbadano 14 banków . Spośród zgłoszonych przez badane banki 750 placówek w każdym kwartale eksperci odwiedzili 150, co daje łącznie 600 audytów w całym kraju. Oceniając jakość obsługi w każdym kwartale, zwracano uwagę na różne produkty, z których najczęściej korzystają klienci. Były to: konto osobiste, kredyt gotówkowy, produkty depozytowe oraz karta kredytowa. Wyniki prezentowano po każdej fali badania, a dziś przyszedł czas wyłonić najlepszych. W tym rankingu o zwycięstwie nie decyduje pozycja, lecz średni wynik z 4 fal badania, który ustalono na poziomie min. 80%.

Czy Doradca w placówce to przyszłość czy przeżytek?

Arkadiusz Przybył, Wiceprezes Zarządu Santander Bank Polska S.A. kierujący Pionem Bankowości Detalicznej

Arkadiusz Przybył, Wiceprezes Zarządu Santander Bank Polska S.A. kierujący Pionem Bankowości Detalicznej

Z naszych badań wynika, że osobista obsługa nadal jest ważna, a bliskość placówki wciąż ma wpływ na wybór banku. Część klientów aktywnie korzysta z oddziału i potrzebuje asysty doradcy. Dbamy o nich, odpowiadamy na ich oczekiwania, edukujemy z zakresu rozwiązań zdalnych, które są wygodną alternatywą dla prostych, codziennych operacji bankowych. Celem jest zawsze satysfakcja z relacji z naszym bankiem. Rola oddziału, a tym samym doradcy będzie jednak ewoluować – będą rozwijać się funkcje doradcze. Oddział będzie centrum kompetencyjnym dla produktów wymagających szerokiej wiedzy finansowej, a obsługa przez doradcę będzie wartością dodaną. Dzięki tej relacji będziemy wzmacniać nasze partnerstwo, satysfakcję klienta oraz budować przewagę rynkową. Oczywiście automatyzacja formalności, zdalny serwis i robotyka, to trendy które wdrażamy w naszych oddziałach już dziś. Testujemy także inną rolę oddziału, czego przykładem jest nasza Work/Cafe w Warszawie. Zapraszamy do Work/Café z każdą swoją sprawą bankową, oferujemy aromatyczną kawę w kawiarni oraz nowoczesną, bezpłatną przestrzeń co-workingową.

Wojciech Tomasik, Członek Zarządu Getin Noble Banku

Wojciech Tomasik, Członek Zarządu Getin Noble Banku

Choć zdalne kanały kontaktu zyskują coraz większą popularność nie zapominamy o Klientach, preferujących bezpośredni kontakt z Doradcą. To szczególnie sprawdza się przy nabywaniu tych bardziej skomplikowanych produktów oraz w bankowości prywatnej. W tych obszarach ciężko jest zastąpić człowieka technologią, choć ta jest coraz skuteczniej wykorzystywana na etapie poznawania preferencji Klienta. Zaawansowana analityka danych pozwala nam na optymalne dostosowanie oferty do potrzeb rynku. Stawiamy też bardzo duży nacisk na szkolenia i monitorowanie jakości obsługi w naszych placówkach. Dodatkowo łączymy opinie Klientów z praktycznymi wskazówkami Doradców i na tej podstawie aktualizujemy nasze portfolio. W efekcie dziś proponujemy znacznie więcej niż konto czy kartę płatniczą. Wprowadziliśmy m.in. market ubezpieczeniowy, konto Junior i rozwinęliśmy segment produktów walutowych.

Doradca w placówce cały czas pełni bardzo ważną funkcję. Oddział banku to jedyny kanał, który oferuje pełny zakres usług bankowych. Jest również głównym kanałem sprzedaży produktów kredytowych. Dodatkowo istnieje grupa Klientów, która ma potrzebę bezpośredniego kontaktu np. starsze osoby, które nie korzystają z bankowości mobilnej i internetowej. Z pewnością w przyszłości rola doradcy w placówce będzie ewoluować, jednak wciąż właśnie z pomocą doradcy realizowana będzie sprzedaż najbardziej złożonych produktów bankowych, rozwiązywanie specyficznych sytuacji czy doradztwo. Z pomocą doradcy Klienci mogą również zdobyć wiedzę na temat wykorzystania i funkcjonalności bankowości internetowej i mobilnej.

Tomasz Gilowski, Dyrektor Departamentu Sprzedaży Segment Klienta Indywidualnego w Alior Banku

Tomasz Gilowski, Dyrektor Departamentu Sprzedaży Segment Klienta Indywidualnego w Alior Banku

Rola bankiera będzie ulegała zmianie, którą wymuszają sami klienci i ich nowe oczekiwania. Zgodnie ze strategią Alior Banku, który chce być blisko swoich klientów i wspierać ich w codziennych decyzjach, bankierzy będą doradcami w dziedzinie finansów i przewodnikami po cyfrowej bankowości. Nasze doświadczenia wskazują jednoznacznie, że pomimo zmian rynkowych klienci nadal oczekują dostępności oddziału oraz bezpośredniego kontaktu z doradcami. W procesie przenoszenia klientów z tradycyjnej bankowości do świata cyfrowego ich rola nabiera szczególnie ważnego znaczenia. Dotychczasowe relacje stają się fundamentem nowych doświadczeń, są gwarancją wsparcia i budowania zaufania do nowych technologii.

Piotr Gołąbek – Dyrektor Centrum Eksperckiego Doświadczeń Klientów, ING Bank Śląski

Piotr Gołąbek – Dyrektor Centrum Eksperckiego Doświadczeń Klientów, ING Bank Śląski

Specjalista w placówce to zdecydowanie przyszłość. Z początkiem roku zredefiniowaliśmy rolę oddziału, przekształciliśmy go w miejsce spotkań z klientami. Budujemy je wokół potrzeb klientów, skupiamy się na zapewnieniu im komfortowej przestrzeni do rozmowy o tematach, które są dla nich ważne. W miejscu spotkań specjalista to niezwykle ważna postać. Wraz z zespołem kreuje doświadczenia klientów, oferuje im swój czas i wiedzę. Klienci, którzy do nas przychodzą, chcą spotkać się z ekspertem w danej dziedzinie. Dlatego zdecydowaliśmy się na przejście od uniwersalizacji do specjalizacji naszych pracowników. Takie rozwiązanie to korzyść dla klientów oraz specjalistów. Klienci mają pewność, że swój cenny czas poświęcili na rozmowę z ekspertem. Nasi specjaliści mogą rozwijać swoje kompetencje w obszarze, który szczególnie ich interesuje i dzięki temu oferować najlepsze rozwiązania klientom.

Małgorzata Kamińska, Dyrektor Departamentu Zarządzania Doświadczeniami Klienta w Banku BNP Paribas

Małgorzata Kamińska, Dyrektor Departamentu Zarządzania Doświadczeniami Klienta w Banku BNP Paribas

Zdecydowanie przyszłość, ale zupełnie inna niż rzeczywistość. Świat się digitalizuje, poza tym żyjemy coraz szybciej, więc zdalne kanały są niezbędne – co więcej – ważne, aby jak najwięcej spraw klient mógł załatwić samodzielnie. Niemniej jednak są procesy, w których rola Doradcy jest dla klienta kluczowa – czy to z punktu widzenia pozyskania informacji, czy też po prostu poczucia bezpieczeństwa w kontekście planowanych działań. Tym samym, Doradca w Oddziale będzie ewoluował – wsparcie w podstawowych operacjach będzie ustępowało miejsca zaawansowanemu doradztwu.

Nie możemy również zapominać, że jest grupa klientów tradycjonalistów, którzy potrzebują załatwiania wszystkich spraw w Oddziałach – nie czują się komfortowo z obsługą zdalną – i o takich klientach również musimy pamiętać.

Grzegorz Oszast, dyrektor Pionu Sprzedaży Detalicznej, PKO Bank Polski

Grzegorz Oszast, dyrektor Pionu Sprzedaży Detalicznej, PKO Bank Polski

PKO Bank Polski dostrzega zmianę światowych trendów i społecznych zachowań Polaków. Na bieżąco wdrażamy nowe technologiczne rozwiązania, ale przede wszystkim budujemy pozytywne doświadczenia klientów, którzy dziś oczekują przede wszystkim kompetentnego doradztwa. Naszą przewagą konkurencyjną jest specjalizacja doradców. Uważam, że oddział nadal będzie dla klienta naturalnym miejscem bankowania, gdzie wartością są wysokie kompetencje pracowników. I na to stawiamy w PKO Banku Polskim.

Jacek Torowski, Dyrektor Departamentu Dystrybucji Bankowości Detalicznej, Bank Pekao S.A.

Jacek Torowski, Dyrektor Departamentu Dystrybucji Bankowości Detalicznej, Bank Pekao S.A.

Epoka informacji on-line wpływa na preferencje klientów, którzy oczekują łatwego, zdalnego i zaawansowanego technologicznie dostępu do banku. Klienci cenią swój czas, jednak jednocześnie nadal chcą korzystać pomocy doradcy w oddziale – zwłaszcza w przypadku transakcji lub zakupu, przy których możliwość rozmowy z profesjonalistą i poznania szczegółów odgrywa dużą rolę. Znaczenie mają również czynniki psychologiczne, istotne w przypadku wyboru pewnych usług finansowych. Klienci, którym zależy na bezpieczeństwie darzą większym zaufaniem te instytucje, które mają placówki, w których mogą spotkać się i porozmawiać z człowiekiem. Klienci coraz częściej oczekują od banków indywidualnego podejścia, propozycji i ofert dopasowanych do ich potrzeb. W takich przypadkach doradcy z rozwiniętymi umiejętnościami interpersonalnymi, potrafiący doskonale indywidualizować oferty są na wagę złota.

Czy zaawansowana technologia przeszkadza czy pomaga w budowaniu relacji z klientem?

Arkadiusz Przybył, Wiceprezes Zarządu Santander Bank Polska S.A. kierujący Pionem Bankowości Detalicznej

Arkadiusz Przybył, Wiceprezes Zarządu Santander Bank Polska S.A. kierujący Pionem Bankowości Detalicznej

Coraz więcej klientów aktywnie korzysta z naszych kanałów zdalnych – aplikacji mobilnej, Santander internet oraz contact center; np. w okresie wrzesień 2019 – grudzień 2019 mamy mocny dwucyfrowy wzrost użytkowników Mobile Only. Tak – coraz więcej klientów aktywnie korzysta z rozwiązań zdalnych a technologię postrzega jako podstawę do budowania dalszych relacji z bankiem. Nasi klienci korzystają z całej dostępnej oferty płatności mobilnych – Apple Pay, Garmin Pay, Fitbit Pay, HCE, Blik. W ostatnich dniach dla naszych klientów indywidualnych udostępniliśmy możliwość założenia jednoosobowej działalności gospodarczej z kontem firmowym w Santander Internet. W Kantorze Santander również oferujemy nowości – transakcje planowane. Dzięki tej funkcjonalności nasi klienci planują transakcje wymiany waluty – definiują, a my automatycznie wykonujemy ich zlecenia w przyszłości. Klienci doceniają rozwiązanie, które jest szczególnie wygodne jeśli wykonuje się np. transakcji powtarzalne. To tylko pojedyncze przykłady możliwości, jakie mają nasi klienci – dzięki … rozwiązaniom technologicznym. Technologia to właściwie nieograniczone możliwości, które jednocześnie wymagają edukacji dla jej użytkowników. Edukacji przede wszystkim z zakresu bezpieczeństwa w świecie on-line. Dlatego dla naszych klientów z segmentu Select oferujemy dodatkową wartość – usługę CyberRescue. Udostępniamy profesjonalne wsparcie ekspertów w zakresie bezpieczeństwa sieci i sprzętu komputerowego. Podsumowując – dziś klient ocenia relacje z bankiem również poprzez pryzmat oferowanych rozwiązań technologicznych. Jeśli chcemy odpowiadać na potrzeby klientów i dostarczać im najlepszych doświadczeń, musimy zapewnić spersonalizowane rozwiązania poprzez niezawodne i zróżnicowane narzędzia technologiczne.

Wojciech Tomasik, Członek Zarządu Getin Noble Banku

Zaawansowana technologia zdecydowanie pomaga budować nam relacje z Klientami. Musimy jednak pamiętać, że takie rozwiązanie należy wykorzystywać mądrze, bo związane są one również z szeregiem niebezpieczeństw takich jak np. cyberataki. Wykorzystujemy zaawansowane narzędzia tylko wtedy, gdy mamy pewność, że są one w pełni dopracowane, działają prawidłowo i zgodne są z najwyższymi standardami bezpieczeństwa. Rozwój technologii umożliwia nam lepsze poznanie Klienta, jego potrzeb i zwyczajów. To sprawia, że możemy na nie świadomie odpowiedzieć i zapewnić Klientowi jeszcze lepsze doświadczenia. Zaawansowana technologia sprawia również, że mamy do dyspozycji szereg nowych narzędzi umożliwiających efektywny kontakt z bankiem takich jak chaty, rozmowy video wspierane przez boty. Wykorzystujemy je w kontaktach z Klientami, aby szybciej odpowiedź na potrzeby i problemy klientów, a to właśni pomaga nam budować dobre relacje.

Tomasz Gilowski, Dyrektor Departamentu Sprzedaży Segment Klienta Indywidualnego w Alior Banku

Tomasz Gilowski, Dyrektor Departamentu Sprzedaży Segment Klienta Indywidualnego w Alior Banku

Zaawansowana technologia ma wspierać relację klienta z bankiem. Szybkie tempo wprowadzania innowacyjnych rozwiązań informatycznych na rynku finansowym zmieniło zachowania wielu naszych klientów i cyfrowa bankowość stała się dla nich naturalnym sposobem zarządzania finansami. Wciąż jednak mamy do czynienia z grupą klientów, którzy potrzebują bezpośredniej rozmowy z pracownikami banku. Dla takich klientów bankier w oddziale staje się przewodnikiem po tym nowym cyfrowym świecie i doradcą, który pomaga w bezpieczny sposób odkrywać nowe możliwości serwisu transakcyjnego czy aplikacji mobilnej, a nawet korzystać z wpłatomatu. Aby wesprzeć przejście klientów do bankowości cyfrowej we wszystkich oddziałach Alior Banku zbudowaliśmy specjalnie wydzielone miejsca z tabletem podłączonym do sieci, a bankierom daliśmy smartfony z demonstracyjną wersją aplikacji mobilnej. Każdy więc, kto przyjdzie do oddziału Alior Banku, może nauczyć się korzystania z nowej technologii w bankowości.

Piotr Gołąbek – Dyrektor Centrum Eksperckiego Doświadczeń Klientów, ING Bank Śląski

Nowoczesna technologia to nasza codzienność. W ING wierzymy, że dobrze wykorzystana może być doskonałym pomostem do budowania relacji z klientami. Odpowiednio skonstruowane rozwiązania, oparte o nowoczesną technologię, pomagają w znoszeniu bariery technologicznej. To dla nas niezwykle ważne. Dlatego podczas obsługi w miejscach spotkań zachęcamy klientów, by zmieniali swoje nawyki, korzystali z nowoczesnych i wygodnych rozwiązań. Pokazujemy jak prosta i przystępna jest nasza aplikacja oraz jakie daje korzyści. Dzięki aplikacji mobilnej i bankowości internetowej Moje ING jesteśmy dostępni dla klientów 24/7. Już niedługo nasi specjaliści w miejscach spotkań, podczas rozmowy o koncie, będą korzystać wraz z klientami z kolejnego nowoczesnego rozwiązania. Wprowadzamy nawigowaną dotykiem aplikację, która wspiera dopasowanie najlepszych rozwiązań dla klientów.

Małgorzata Kamińska, Dyrektor Departamentu Zarządzania Doświadczeniami Klienta w Banku BNP Paribas

To zależy jak bardzo nowoczesna jest ta technologia. Osobiście jestem przeciwnikiem przerzucania załatwiania spraw z ludzi na roboty. Na pewno w prostym pokierowaniu np. w jaki sposób złożyć reklamację – ma to szansę się sprawdzić. Niemniej jednak byłabym ostrożna w bardziej zaawansowanej obsłudze. Klienci są coraz bardziej wymagający, wiele spraw załatwiają samodzielnie, więc zwykle, kiedy już dochodzi do decyzji o kontakcie z pracownikiem banku, sprawa jest skomplikowana i wielowątkowa. Dodatkowo, Klienci relatywnie szybko potrafią dzisiaj „wyłapać” czy po drugiej stronie ekranu mają rzeczywiście człowieka. Natomiast technologia sama w sobie, pozwalająca automatyzować procesy, sprawiać, że stają się krótsze z punktu widzenia klienta, że wiele spraw klient może załatwić samodzielnie, na odległość – to są niewątpliwe zalety nowoczesnych rozwiązań.

Bartłomiej Jedliński, dyrektor Biura Jakości Sprzedaży, PKO Bank Polski

Bartłomiej Jedliński, dyrektor Biura Jakości Sprzedaży, PKO Bank Polski

Zdecydowanie pomaga. W PKO Banku Polskim koncentrujemy się na pogłębianiu relacji z klientami, oferując narzędzia do szeroko rozumianej edukacji oraz digitalizacji procesów. Doradcy, zamiast wykonywać proste czynności związane z obsługą, których klienci potrzebują coraz rzadziej, mogą skupić się na rozmowie, dokładnym zbadaniu potrzeb klienta, by zaproponować mu indywidualne rozwiązania a przede wszystkich zbudować długotrwałą relację.

Jacek Torowski, Dyrektor Departamentu Dystrybucji Bankowości Detalicznej, Bank Pekao S.A.

Pozwolę sobie na komentarz jaki wpływ na budowanie relacji z klientami ma rozwój technologii w obszarze bankowości oddziałowej.

Bank Pekao wyróżnia się na rynku dużą dostępnością placówek. Oddziały są dla nas istotnym punktem budowania długoterminowych relacji i pozytywnych doświadczeń naszych klientów.

Konsekwentnie kontynuujemy strategię banku na lata 2017- 2020, w której jednym z kluczowych elementów jest transformacja sieci. Dopasowujemy formaty placówek oraz model obsługi do oczekiwań i potrzeb naszych klientów oraz do najnowszych trendów rynkowych. Digitalizujemy kolejne oddziały, wprowadzając do nich nowe rozwiązania, m.in. multimedialne ekrany. Wydzielamy strefy self-service oraz dbamy o atmosferę i komfort naszych klientów. W dzisiejszym świecie banki mierzą się z wyzwaniem, którym jest zarówno wdrażanie nowych efektywnych kanałów dostępu do usług i produktów, jak i ciągłe podnoszenie jakości obsługi w placówkach. W odpowiedzi na trendy rynkowe, zmieniamy procesy i modele obsługi w placówkach detalicznych. Nowością jest wprowadzenie standardów obsługi z wykorzystaniem tabletów oraz nowoczesnej i innowacyjnej aplikacji „Świat Pekao”. Stawiamy na interaktywność oraz cyfrową formę materiałów i dokumentów. Dzięki temu, zwiększamy efektywność badania potrzeb klientów oraz mamy pewność, że produkty i usługi, które proponujemy są optymalnie dopasowane do oczekiwań klientów. Z kolei zamiana tradycyjnych ulotek na materiały multimedialne ułatwia rozmowę z klientem i pozwala lepiej i czytelniej przedstawić mu nasze propozycje. Nowy model spotkań jest kolejnym etapem na ścieżce „sięgania wyżej” w obszarze jakości i doświadczeń klientów Banku Pekao.

Jak zarządzają Państwo doświadczeniem klientów? Jakie to są działania?

Arkadiusz Przybył, Wiceprezes Zarządu Santander Bank Polska S.A. kierujący Pionem Bankowości Detalicznej

Na przestrzeni lat zasady współpracy między klientem a bankiem oraz wzajemne oczekiwania zmieniały się. Dziś nie tylko oferujemy produkty i usługi bankowe, ale doradzamy, budujemy świadomość finansową, edukujemy, podejmujemy wspólne działania pozabiznesowe. Obietnica marki Bank jaki chcesz oparta jest o głos klienta i badania rynku. Klienci chcą decydować z czego korzystają, za co płacą, jak z tego korzystają. Mamy świadomość, że potrzeby zmieniają się w zależności od etapu życia człowieka oraz dynamicznych przemian w świecie. I dlatego projektujemy nowe produkty i usługi razem z klientami. Tak przygotowaliśmy nasze Konto Jakie Chcę, z którego korzysta już ponad 2 mln osób. Dziś pracujemy nad tym, aby zaprosić naszych klientów do kreowania nie tylko świata finansów, ale również otoczenia, które w sposób nieoczywisty, może być wiązane z bankowością. Dobrze wiemy, że warto pracować z klientem, który ma do nas zaufanie i chce z nami budować długotrwałe relacje. To myślenie wdrażamy w naszych działaniach stawiając na wysokie standardy obsługi, prostą komunikację, profesjonalizm naszych doradców oraz proste, wygodne i dostępne rozwiązania cyfrowe.

Wojciech Tomasik, Członek Zarządu Getin Noble Banku

Opinia Klientów jest dla nas bardzo ważna. Rozszerzamy naszą ofertę, tak by spełniała nawet najwyższe oczekiwania. Aktywnie komunikujemy się z Klientami korzystającymi z naszych aplikacji mobilnych i na bieżąco rozwiązujemy ich problemy. Codziennie pracujemy nad tym, żeby każdy kontakt Klienta z bankiem był dla niego satysfakcjonujący, aby już w trakcie pierwszego kontaktu rozwiązał sprawę, z którą się do nas zgłasza. Skupiamy się na tym, aby pomagać naszym Klientom zarówno w codziennym bankowaniu, jak i w wyborze najlepszych produktów bankowych. Dodatkowo modernizujemy nasze placówki, zwracając szczególna uwagę na komfort i bezpieczeństwo Klientów oraz zapewnienie im jak najwyższych standardów w zakresie dyskrecji.

Agnieszka Szczebiot, Dyrektor Departamentu Relacji z Klientem w Alior Banku

Agnieszka Szczebiot, Dyrektor Departamentu Relacji z Klientem w Alior Banku

Podstawowym elementem, który wykorzystujemy do stworzenia wyjątkowego doświadczania w korzystaniu z bankowości, jest wsłuchiwanie się w głos naszych klientów i analizowanie tego, co o nas myślą, piszą i mówią. Brzmi prosto, ale aby prawidłowo zinterpretować ten głos, potrzeba wielu źródeł pozyskiwania opinii klientów, a potem także ich wnikliwych analiz. Najważniejszym narzędziem służącym do zbierania informacji od naszych klientów jest badanie satysfakcji, którym obejmujemy wszystkie punkty kontaktu klienta z bankiem. Wnikliwa analiza udzielanych przez klientów komentarzy pozwala nam na podejmowanie działań usprawniających i poprawiających jakość ich późniejszych doświadczeń m.in. poprzez tworzenie produktów bardziej przyjaznych klientom. Aby w pełni móc wsłuchiwać się w głosy klientów w naszym banku, powstało narzędzie VOC 360 (Voice of the Customer), które szeroko pokazuje tematykę kontaktów klientów z infolinią, działem reklamacji czy za pośrednictwem mediów społecznościowych oraz umożliwia ich kompleksową analizę. Narzędzie to prezentuje tendencje w kształtowaniu się liczby zapytań klientów w poszczególnych obszarach funkcjonowania banku i w ten sposób wspiera proces rekomendacji dla naszych późniejszych działań. Dzięki wdrożeniu VOC wprowadziliśmy proces Close the loop, w którym zbieramy i analizujemy opinie klientów, a następnie podejmujemy działania i wdrażamy inicjatywy, których celem jest poprawa doświadczeń naszych klientów. Dogłębna analiza danych, jakie dostarcza VOC, pozwala nam określić, jak klienci odbierają nasze działania, ponieważ pokazuje również, jak spada liczba zapytań klientów dzięki wdrażanym przez nas usprawnieniom. Do zarządzania doświadczeniami klientów w naszych placówkach wykorzystujemy z kolei badanie Mystery Shopper, polegające na ocenie jakości usług i obsługi poprzez kontakt z bankiem tzw. tajemniczych klientów. Realizujemy je na dużą skalę i dzięki niemu na bieżąco weryfikujemy poziom obsługi, jaką oferują nasi bankierzy. Badanie to wprowadziliśmy jako proces ciągłego doskonalenia jakości obsługi. Wykorzystujemy w nim monitoring, szkolenia oraz coaching bankierów. Efekty naszej pracy nad doskonaleniem doświadczeń klientów obserwujemy w niezależnych rankingach, które potwierdzają skuteczność przyjętych przez nas działań.

Piotr Gołąbek – Dyrektor Centrum Eksperckiego Doświadczeń Klientów, ING Bank Śląski

Przede wszystkim wiemy, że doświadczenia klientów nie są dziełem przypadku. Trzeba je zaprojektować i dostarczyć. Żeby to zrobić śledzimy trendy na rynku, przyglądamy się konkurencji, a przede wszystkim słuchamy naszych klientów. Chcemy dobrze zrozumieć ich oczekiwania, dowiedzieć się, które rozwiązania doceniają, a z którymi mają problem. Dzięki temu możemy skutecznie działać. Rozwiązania dla klientów w miejscach spotkań projektujemy korzystając z Service Design. Takie podejście pozwala nam uchwycić pełen kontekst i przyjrzeć mu się z perspektywy klienta. Projektowanie to nie wszystko. W codziennej pracy manager, odpowiedzialny za miejsce spotkań, ma bieżący dostęp do głosów klientów. Dzięki temu specjaliści wiedzą za co są doceniani, a co powinni skorygować. Natomiast manager wraca z informacją zwrotną do klientów, którzy czują, że ich głos jest dla nas ważny.

Małgorzata Kamińska, Dyrektor Departamentu Zarządzania Doświadczeniami Klienta w Banku BNP Paribas

Nie wyobrażam sobie, że jakakolwiek firma mogłaby w dzisiejszych czasach nie zarządzać doświadczeniami klienta – a już szczególnie tak duża jak bank. Myślę, że dzisiaj mogę już powiedzieć, że w Banku BNP Paribas, doświadczeniami klienta zarządzamy systemowo. I to niezależnie od tego, że przecież cechuje je duża zmienność.

Cyklicznie monitorujemy satysfakcję klienta w niemal wszystkich punktach kontaktu z Bankiem – daje nam to około 10 tys. ankiet miesięcznie. Dodatkowo, obserwujemy powody reklamacji, czy telefonów do naszego Call Center – to również jest nieocenione źródło wiedzy. Z samego pozyskiwania wiedzy nie ma oczywiście impactu na klienta, więc raz w miesiącu spotykamy się w gronie przedstawicieli wielu struktur Banku na specjalnej Platformie Customer Excellence Board i omawiamy zarówno głos klienta, jak i elementy operacyjne, a to wszystko – żeby podjąć efektywne działania.

Bartłomiej Jedliński, dyrektor Biura Jakości Sprzedaży, PKO Bank Polski

Żyjemy w erze klienta i klientocentryczność jest naszym priorytetem. Chcemy ich lepiej poznawać – doświadczenia, preferencje i proces podejmowania decyzji. Traktujemy klientów, jak partnerów biznesowych i współpracujemy z nimi na wielu płaszczyznach, przeprowadzając badania, szczególnie jakościowe i zbierając opinie. Zależy nam na rozpoznaniu oczekiwań klientów, ale także emocji z nimi związanych. Wyciągamy wnioski i dopasowujemy nasze działania do wymagań klientów.

Anna Talarczyk, Dyrektor Zarządzająca Departamentem Jakości w Pionie Bankowości Detalicznej, Bank Pekao S.A.

Anna Talarczyk, Dyrektor Zarządzająca Departamentem Jakości w Pionie Bankowości Detalicznej, Bank Pekao S.A.

Rynek usług finansowych zmienia się bardzo dynamiczne. Osiągnięcia technologiczne i zmiany zachowań konsumentów mają silny wpływ na proponowane rozwiązania w usługach bankowych. W nowej rzeczywistości dla klientów nadal jednak najważniejsze jest bezpieczeństwo ich pieniędzy. Istotne są również łatwość korzystania z usług oraz wsparcie banku w realizacji ich potrzeb. Kluczem do sukcesu jest stały rozwój i poprawa jakości świadczonych usług. Działamy dla klientów, a więc najważniejsze są ich doświadczenia i oczekiwania. Dlatego słuchamy głosu klientów. Chcemy poznać ich opinie i spostrzeżenia. Interesuje nas, z których elementów obsługi są zadowoleni, a które elementy wymagają reakcji i poprawy. Na bieżąco badamy poziom satysfakcji naszych klientów. Wykorzystujemy system „szybkiego reagowania” i powiadamiania o niskim poziomie satysfakcji. W przypadku kiedy klient jest niezadowolony automatycznie wysyłamy informację na adres e-mail dyrektora oddziału, w którym był obsługiwany klient. Menadżer placówki ma obowiązek skontaktować się z niezadowoloną osobą w ciągu 48 godzin od powiadomienia. Podobny mechanizm ostrzegania działa w przypadku usług świadczonych w kanałach on-line. Informacje z badania publikowane są na bieżąco w internetowej przeglądarce. Dostęp do wyników mają osoby odpowiedzialne za poszczególne punkty kontaktu, procesy sprzedażowe i ofertę produktową. Bieżąca analiza nisko ocenianych elementów obsługi pozwala na szybkie wdrożenie działań, które wyeliminują niedociągnięcia w tym zakresie. Dużą rolę w budowaniu świadomości pracowników na temat oczekiwań klientów mają regularne spotkania. Podczas nich omawiamy wyniki badań, analizujemy powody niezadowolenia klientów i przygotowujemy działania naprawcze, zarówno w kanałach off-line, jak i on-line. Kontynuujemy program upraszczania oferty produktowej, zmniejszamy liczbę wymaganych formalności, skracamy czas obsługi oraz rozwijamy umiejętności pracowników w zakresie bezpośredniej obsługi klienta. Stawiamy na najwyższe standardy obsługi – indywidualne podejście do każdego klienta, rzetelne przekazywanie wszystkich informacji i zapewnienie poczucia bezpieczeństwa. Ważne jest dla nas również komunikowanie się prostym i zrozumiałym językiem. Tego oczekują od nas nasi klienci. Dlatego zmieniamy styl komunikacji w taki sposób, aby przekazywane treści były atrakcyjne graficznie, a odbiorca zrozumiał przekaz już po jednorazowej lekturze. W 2019 roku po raz kolejny świętowaliśmy „Tydzień klienta”, podczas którego poszerzaliśmy wiedzę pracowników na temat prostego języka w komunikacji z klientami. Dwudniowa konferencja z udziałem przedstawicieli PZU, ZUS, Play oraz Ministerstwa Innowacji i Rozwoju była okazją do poznania najlepszych praktyk rynkowych i wymiany doświadczeń. Oprócz tego, pracujemy z językoznawcami nad uproszczeniem naszych umów i związanych z nimi dokumentami. Zaczęliśmy od pism związanych z produktami kredytowymi.

Coraz częściej słyszymy, że głos klienta jest kluczowy przy podejmowaniu decyzji o wprowadzeniu wszelkich nowości, zmianach czy usprawnieniach. Jakie w ostatnim roku inicjatywy udało się Państwu wdrożyć, gdzie kluczową rolę odegrał głos klienta?

Arkadiusz Przybył, Wiceprezes Zarządu Santander Bank Polska S.A. kierujący Pionem Bankowości Detalicznej

W Santander Bank Polska każda nowa usługa czy modyfikacja wychodzi od potrzeb klienta. Dzięki regularnym spotkaniom z klientami, analizom ich potrzeb oraz testom naszych projektów wdrażamy rozwiązania, które są wartościowe i wygodne dla klientów. Przed wdrożeniem nowego rozwiązania do oferty, zapraszamy jeszcze nasze zespoły do testów w podejściu Family&Friends. Teraz na przykład zaprosiliśmy pracowników do pilotażu nowego procesu wnioskowania o limit w koncie w Santander Internet i mobile.

Nasze zwinne zespoły pracują zgodnie z filozofią Agile, a w naszych działaniach wykorzystujemy metodologię Design Thinking. W ten sposób wdrożyliśmy np. pierwsze konto oszczędnościowe dla dziecka, tzw. konto skarbonkę. Dla dorosłych wprowadziliśmy np. program Pomagamy Oszczędzać bazujący na systematycznym oszczędzaniu, czy uprościliśmy proces wnioskowania o kredyt gotówkowy. Pracujemy oczywiście nad kolejnymi nowościami – już wkrótce uruchamiamy nowy benefit, dzięki któremu pracownicy i klienci będą mieli możliwość wypłaty części swojego wynagrodzenia przed dniem wypłaty.

Rozmawiamy, słuchamy, projektujemy, testujemy, wdrażamy, udoskonalamy – koncentrujemy się na doświadczeniach naszych klientów. Głos klienta jest dla nas najważniejszy.

Wojciech Tomasik, Członek Zarządu Getin Noble Banku

Nasz bank uważnie wsłuchuje się w potrzeby Klienta. Prowadzimy badania użyteczności wdrażanych rozwiązań w kanałach zdalnych, stale badamy wskaźnik NPS. Wszystkie problemy są na bieżąco rozwiązywane, a sugestie – wdrażane. Ponadto uważnie obserwujemy rynek i również na tej podstawie podejmujemy decyzje o wprowadzeniu nowości czy zmian. Dobrym przykładem może być wprowadzenie do naszej oferty Bankowości Internetowej i Bankowości Mobilnej funkcji sejf, która umożliwia blokadę części środków na rachunku na krótki czas – to nasza odpowiedź na sygnalizowaną potrzebę stworzenia poczucia bezpieczeństwa wydawania środków i planowania budżetu domowego. Wiedza na temat potrzeb Klientów była także impulsem do wprowadzenia marketu ubezpieczeń.

Agnieszka Szczebiot, Dyrektor Departamentu Relacji z Klientem w Alior Banku

Dzięki analizie opinii naszych klientów wiemy, że to, co liczy się dla nich najbardziej, to wygodne korzystanie z bankowości. Dlatego też staramy się wdrażać w naszym banku wygodne, intuicyjne rozwiązania. Przede wszystkim modernizujemy oddziały, by stworzyć przyjazną dla klienta przestrzeń obsługi. To jedno z głównych założeń nowej strategii Alior Banku na lata 2020-2022. W naszym banku oddziały są elementem całej infrastruktury bankowej, na którą składają się m.in. bankowość cyfrowa, internetowe wnioski kredytowe oraz zautomatyzowane decyzje, nowoczesne metody płatności oraz bankomaty i wpłatomaty.

Dlatego we wszystkich naszych oddziałach powstały iKioski – specjalne miejsca dla klientów, którzy z pomocą bankiera chcą wypróbować bankowość internetową, po raz pierwszy się do niej zalogować i poznać jej możliwości. Pracownicy banku mają również na swoich smartfonach zainstalowaną demonstracyjną wersję aplikacji mobilnej. Dzięki niej mogą od razu pokazać, jakie ma funkcje i do czego można je wykorzystać. Dodatkowo wszyscy klienci mogą skorzystać w oddziałach Alior Banku z darmowej sieci Wi-Fi. Dla klientów oczekujących na obsługę przygotowaliśmy szeroki wybór czasopism, m.in. o tematyce przyrodniczej i naukowej.

W planach mamy także budowę nowoczesnych i ekologicznych oddziałów w zupełnie nowym formacie, który całkowicie zmienia sposób myślenia o stacjonarnej obsłudze klienta. Maksymalnie wykorzystujemy tam przestrzeń, dbając przy tym o dyskrecję potrzebną do omawiania spraw związanych z finansami. Pierwszy taki oddział powstał w grudniu 2019 r. w Warszawie, drugi otworzyliśmy na początku stycznia 2020 r. W horyzoncie strategii stworzymy ponad sto takich nowych oddziałów.

Piotr Gołąbek – Dyrektor Centrum Eksperckiego Doświadczeń Klientów, ING Bank Śląski

Właściwie każda zmiana czy nowe rozwiązanie to efekt naszej współpracy z klientami. Słuchamy ich uważnie. Mamy taką możliwość, bo tylko w zeszłym roku klienci przekazali nam 630 tys. głosów. Dzielili się nimi głównie w bankowości internetowej i mobilnej, reklamacjach oraz ankietach. Jest z czego czerpać i nad czym pracować. Dlatego poza bieżącą pracą w oparciu o głosy w zeszłym roku zorganizowaliśmy CX Day. 34 zespoły specjalistów z różnych jednostek banku przez cały dzień wypracowywały i testowały rozwiązania, które odpowiadały na potrzeby klientów. Efekt? 29 rozwiązań, wdrożonych lub w trakcie wdrażania. Wśród nich m.in. usprawnienie komunikacji z klientami hipotecznymi, statusowanie wniosku kredytowego dla przedsiębiorców, podpowiedzi dla klientów, którzy w Moim ING korzystają z kontekstu klienta indywidualnego i przedsiębiorcy.

Małgorzata Kamińska, Dyrektor Departamentu Zarządzania Doświadczeniami Klienta w Banku BNP Paribas

Głos klienta w BNP Paribas został włączony bardzo namacalnie w proces Transformacji Banku. Tym samym niemal wszystkie kluczowe decyzje i zmiany wprowadzane są z jednej strony na bazie tego, co klienci nam mówią, z drugiej – przy ścisłym monitorowaniu kluczowych wskaźników satysfakcji Klienta. Liczy się efekt, a nie działanie.

W 2019 roku mieliśmy, z jednej strony, bardzo duże wdrożenia – typu nowa bankowość online dla klientów indywidualnych, czy zdalny proces otwarcia konta. W przypadku bankowości online pracowaliśmy z klientami na bieżąco przechodząc razem przez wszystkie funkcjonalności jeszcze przed wdrożeniem. W kontekście zdalnego otwarcia konta mieliśmy drobne problemy tuż po wdrożeniu, ale bardzo szybko zaprosiliśmy klientów do wspólnej pracy i obecne rozwiązanie cieszy się dużym powodzeniem.

Z drugiej strony, w ramach platformy Customer Excellence Board, wypracowaliśmy niemal pięćdziesiąt różnych usprawnień, z czego około trzydziestu zostało już wdrożonych.

Grzegorz Oszast, dyrektor Pionu Sprzedaży Detalicznej, PKO Bank Polski

Nasze rozwiązania wdrażamy razem z klientami. Przykładem takiej współpracy jest nasz flagowy produkt IKO, z którego korzysta już ponad 4 mln klientów – najlepsza aplikacja mobilna na świecie. Dla naszych klientów ważna jest również ekologia. Opracowujemy i udostępniamy nowe rozwiązania ograniczające zużycie papieru m.in. poprzez potwierdzanie transakcji kodami sms lub podpisami na ekranie. Pracujemy również nad uproszczeniem oferty i uniwersalizacją procesów sprzedażowych.

Anna Talarczyk, Dyrektor Zarządzająca Departamentem Jakości w Pionie Bankowości Detalicznej, Bank Pekao S.A.

W Banku Pekao SA prowadzimy wiele badań z klientami zarówno jakościowych, jak i ilościowych. Prowadzimy analizę behawioralną, śledzimy wypowiedzi klientów w social media, zarządzamy informacjami uzyskiwanymi w procesie obsługi klienta w różnych kanałach kontaktu z bankiem czy procesie reklamacyjnym. Wszystkie zmiany wprowadzone zarówno w zakresie oferty, jak również projektowaniu nowych funkcjonalności budowane są w oparciu o wyniki badań jakościowych. Chętnie zapraszamy klientów do udziału w badaniach focusowych. Projektując usługi, najczęściej prowadzimy indywidualne wywiady pogłębione.

Przykładowe inicjatywy wdrożone w 2019:

Oferta i innowacje.

W minionym roku razem we współpracy z klientami wprowadziliśmy do oferty kartę rewolucyjną do Konta Przekorzystnego. Karta rewolucyjna to karta wielowalutowa dla osób z kontami walutowymi. Dzięki niej klienci płacą za granicą prosto z konta złotówkowego, a transakcje rozliczamy po kursach zbliżonych do notowań NBP. Nie pobieramy dodatkowej prowizji za przewalutowanie i nie doliczamy dodatkowej marzy.

Nowe funkcjonalności bankowości mobilnej PeoPay zostały przygotowane w oparciu o badanie użyteczności. Jako pierwsi w Polsce poszerzyliśmy bankowość mobilną o autoryzację transakcji z użyciem biometrii. Zintegrowaliśmy aplikację PeoPay z asystentem głosowym Google i umożliwiliśmy zakładanie konta „na selfie”. Wprowadziliśmy nowoczesne rozwiązania płatnicze – Apple Pay, Fitbit Pay, Garmin Pay, BLIK i usługi potwierdzania tożsamości PekaoID.

W I kwartale 2019 roku wprowadziliśmy nową metodę otwierania kont osobistych i firmowych – za pośrednictwem kanałów zdalnych i „na selfie”. Od IV kwartału 2019 nasi klienci mogą skorzystać z nowej bankowości internetowej Pekao24.

Jakość obsługi.

Koncentrujemy się na wartościach cennych dla naszych klientów. Nasi menedżerowie w sieci sprzedaży pracują na wynikach jakościowych. Na bieżąco poprawiamy te elementy, z których nasi klienci nie do końca są zadowoleni. O działaniach w tym zakresie wspomniałam już przy poprzednim pytaniu.

Dodatkowo upraszczamy styl komunikacji z klientami. Klienci oczekują, że komunikacja z banku będzie napisana w taki sposób, że niezależnie od wykształcenia będzie zrozumiała dla każdego po jednorazowej lekturze. Wprowadziliśmy zatem zasady prostego języka w komunikacji bezpośredniej z klientami. Ulotki marketingowe, komunikacja w kanałach zdalnych czy odpowiedzi na pisma reklamacyjne zostały przygotowane prosto i po polsku, nie „po bankowemu”.