Za nami już szósta edycja rankingu najlepszego banku dla firm, podczas której mikroprzedsiębiorcy pytali o ofertę dla swojej firmy. Tradycyjnie, poza rozmową w placówce, ocenialiśmy proces założenia rachunku firmowego w oddziale, a także jakość obsługi w kanałach zdalnych, kontaktując się przez infolinię oraz mailowo. W badaniu wzięło udział 13 banków, a wyniki projektu bazowały na 390 wykonanych kontaktach. Banki były oceniane przez realnych klientów – przedsiębiorców, którzy szukali oferty dla siebie. Zdarzało się, że klienci po przeprowadzonym badaniu zostawiali otwarty rachunek na własne potrzeby, decydując się na współpracę z bankiem, który potrafił przekonać ich do swojej oferty.

Na łączny wynik banków składały się trzy oceny: obsługa w placówce, kontakt z infolinią oraz kontakt email. Największą wagę przyznano bezpośrednim spotkaniom w placówkach (80%). Infolinia jest kluczowym kanałem kontaktu zdalnego, dlatego w 15% wpływała na łączną ocenę banków. Z kolei kontakt mailowy w najmniejszy sposób rzutował na łączny wynik (5%), z uwagi na rzadsze wykorzystanie go w segmencie firmowym. Prawdziwy przedsiębiorca zdecydowanie woli zadzwonić lub spotkać się z doradcą.

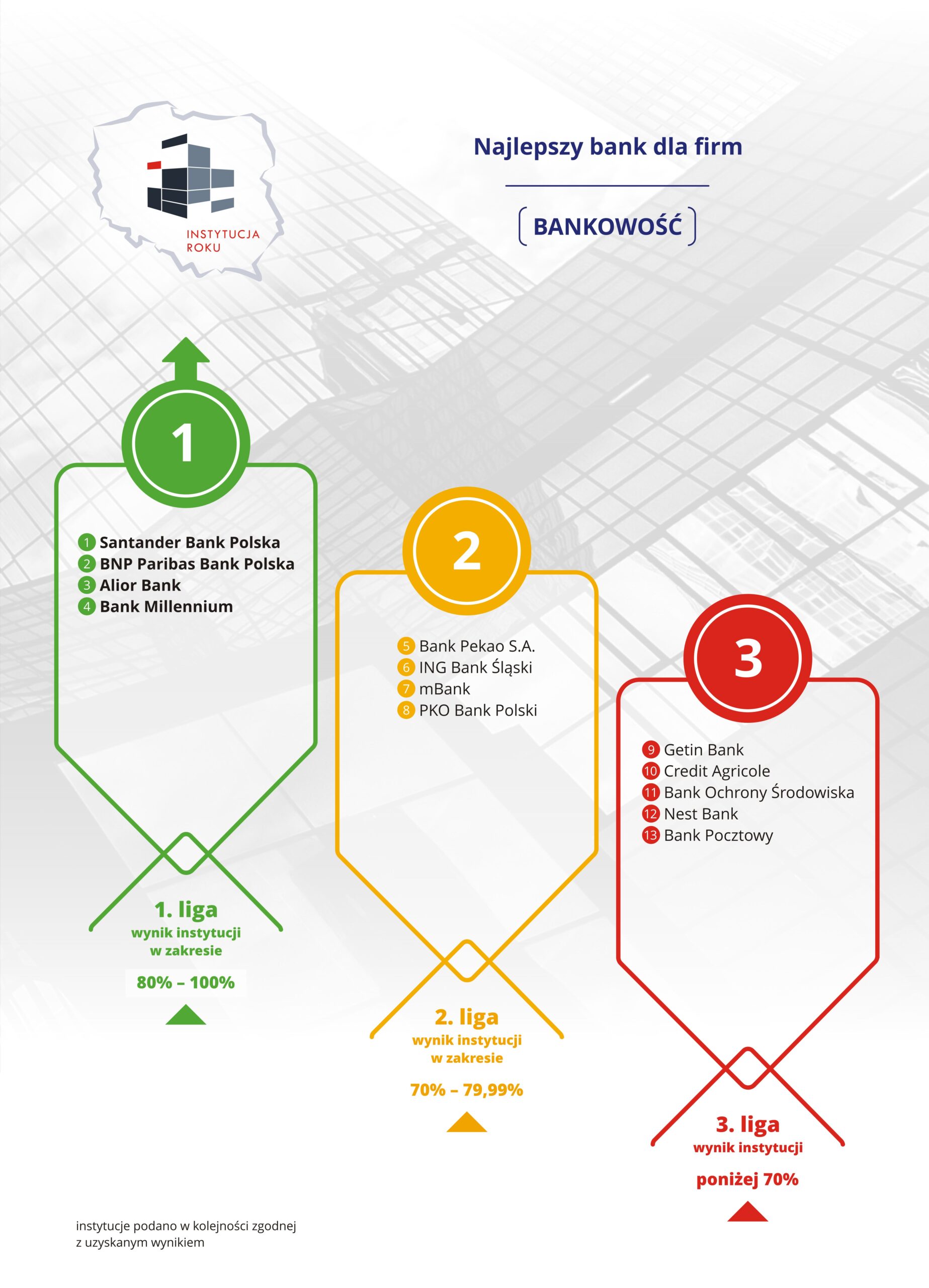

Zdecydowanym liderem w tym roku okazał się Santander Bank Polska, osiągając zdecydowanie najlepszy wynik łączny (90,9%). Santander tym samym poprawił swoją ubiegłoroczną pozycję o dwie lokaty. Bank okazał się najlepszy we wszystkich ocenianych obszarach, pokonując wszystkich konkurentów. Santander wygrał w obsłudze na infolinii i jako jedyny bank zapewnił świetny serwis także w kanale email. Drugie miejsce zajął ubiegłoroczny lider – BNP Paribas Bank Polska, w którym bardzo dobrze oceniono obsługę przez doradców w placówkach (85,4%), dobrze prowadzono rozmowy o ofercie na infolinii (80,8%), ale BNP Paribas podobnie jak wszystkie pozostałe banki poza Santanderem miał problem z komunikacją poprzez email. Podium zamknął Alior Bank, potwierdzając kolejny raz wysokie aspiracje i umiejętności w obsłudze przedsiębiorców, ale tegoroczne wyniki dla Alior Banku to spadek o jedną pozycję względem ubiegłego roku.

Nie obyło się bez roszad w rankingu, które odzwierciedlają zmiany, jakie dokonały się na rynku. Do grona banków z 1. ligi dołączył Bank Millennium, poprawiając swój ubiegłoroczny wynik aż o 7 pozycji. Łącznego pułapu 80% punktów nie przekroczył Bank Pekao, pomimo, że w jego przypadku obsługa w placówce wyróżniała się wysokim poziomem. Rozmowy z doradcami w oddziałach oceniono na 85%, co w obszarze spotkania w placówce dało trzeci wynik na rynku. Niestety w Banku Pekao wiele do życzenia pozostawiła komunikacja zdalna, obniżając tym samym łączny wynik banku. Dobra obsługa w placówkach pozwoliła jednak poprawić ubiegłoroczny wynik banku aż o 4 pozycje. Progres o trzy lokaty udało się osiągnąć także w Getin Banku, przy czym mówimy tu o wyjściu z dolnych pozycji rankingu. Nowa oferta konta dla firm znacząco wpłynęła na dostępność informacji w placówkach, co pozwoliło osiągnąć wynik w tym obszarze na poziomie 73,5%. Niestety świetnie działające zdalne kanały kontaktu w segmencie klienta indywidualnego okazały się nieefektywne, jeśli zapytanie składał przedsiębiorca. W rezultacie Getin Bank kolejny rok z rzędu znalazł się w 3. lidze banków.

Niestety nie obyło się bez rozczarowań. ING Bank Śląski, mBank i PKO Bank Polski w kolejnym roku nie spełniły oczekiwań klientów i nie wykorzystały potencjału swojej oferty. mBank i PKO BP w porównaniu do ubiegłego roku poprawiły wynik procentowy i uplasowały się w 2. lidze, ale ustąpiły miejsca konkurentom, notując spadki o 1 miejsce. Kolejny rok był rozczarowaniem jeśli chodzi o ING Bank Śląski. W 2020 roku bank był w 1. lidze, rok temu w 2. lidze podobnie jak w tej edycji, jednak względem ubiegłego roku bank spadł aż o 2 pozycje za Bank Millennium i Bank Pekao.

Jak wyglądała wizyta w placówce? Nasi przedsiębiorcy mieli ujednolicone oczekiwania wobec banków, ale w rozmowach z doradcami bazowali też na swoich własnych preferencjach i doświadczeniach. Pozytywnie oceniano spotkania, w których doradcy potrafili zrozumieć te preferencje i w odpowiedzi zaproponować rozwiązanie. Klienci podczas spotkań w grupach fokusowych zwracali uwagę przede wszystkim na brak doradztwa i umiejętności kreowania rozwiązań dla klientów firmowych. Jednocześnie bardzo doceniali spotkania, w których doradcy potrafili spełnić te oczekiwania. Kluczem okazało się dobre zrozumienie potrzeb klienta. Rozmowy z klientami przed i po projekcie, w których dzielili się wrażeniami, a także wnioski z rozmów z placówek pokazały, że klient firmowy jest zdecydowanie bardziej wrażliwy na „sztampową” rozmowę o ofercie. Przedsiębiorcy nie byli zainteresowani słuchaniem monologów doradców, tylko potrzebowali konkretnego rozwiązania w postaci oferty, które odpowiadałoby na ich sprecyzowane i dostosowane do specyfiki firmy oczekiwania. W bardzo różny sposób zaprojektowana jest oferta dla firm. Różny jest także sposób jej komunikacji marketingowej, co przekłada się na późniejsze doświadczenia klientów. Klient firmowy może mieć jasno sprecyzowane oczekiwania wobec banku i nie zawsze oferta promocyjna, gdzie za podstawowe produkty i czynności nie ma opłat, będzie dla niego wystarczająca i atrakcyjna. Na szczęście w najlepiej ocenionych bankach klienci mogli porozmawiać o współpracy z fachowcami, dla których obsługa przedsiębiorców to codzienność i którzy rozumieli, że wachlarz potrzeb klienta firmowego często wykracza poza konto i kartę do konta.

Proces założenia konta firmowego nie jest tak dopracowany jak założenie rachunku indywidualnego. Ilość dokumentów i ich treść, a także czasochłonność całego procesu na poziomie całego rynku pokazują wyraźną lukę w porównaniu do klienta indywidualnego. Klienci jednak nie mieli większych uwag. We wszystkich bankach poza Bankiem Ochrony Środowiska rachunki udało się założyć bez problemu podczas pierwszej wizyty w placówce. W najlepszych bankach niedoskonałości w procedurze były maskowane zaangażowaniem doradców.

Segment firmowy jak na razie nie jest tak innowacyjny jak obszar obsługi klienta indywidualnego. Często nowoczesne rozwiązania, nawet jeśli funkcjonują w banku, nie są w wystarczający sposób podkreślane w kontaktach z klientem i przez to nie są wykorzystywane jako argumenty ofertowe. Klienci na podstawie projektu wskazywali też na braki w późniejszej obsłudze posprzedażowej. Rozmowy z infolinią pokazały, że tylko 3 banki uzyskały zadowalający wynik powyżej 80%. Dzisiejszy Klient chce być obsługiwany zdalnie i nie być zdanym tylko na dostępność doradcy w placówce. Nowoczesna infolinia powinna zapewnić nie tylko dobre ofertowanie, ale także późniejszą obsługę w zakresie kolejnych produktów firmowych.

{kind=link}