Od początku roku do końca lipca, 831 Polaków skorzystało z możliwości ogłoszenia upadłości konsumenckiej, najwięcej na Mazowszu, Śląsku oraz w Wielkopolsce. Z danych Biura Informacji Gospodarczej InfoMonitor wynika, że co siódmy w momencie składania wniosku o upadłość nie miał zadłużenia w bankach i SKOK-ach. Z kolei osoby z kredytami na koncie, winne są z tego tytułu od kilkuset do ponad 8 mln złotych.

Zainteresowanie Polaków upadłością konsumencką przerosło najśmielsze oczekiwania Ministerstwa Sprawiedliwości. Jak poinformował PAP, resort zakładał, że w całym 2015 r. wpłynie do sądów ok. 1800 wniosków osób próbujących tą drogą wyjść z pułapki nadmiernego zadłużenia. Tymczasem pod rządami nowej ustawy, która zaczęła obowiązywać od tego roku, tyko w pierwszych sześciu miesiącach do sądów trafiło 2 535 wniosków.

Złożenie w sądzie wniosku o upadłość nie oznacza jednak jeszcze, że na pewno dojdzie do jej ogłoszenia. Od stycznia do czerwca 2015 r. negatywnie rozpoznano 536, czyli ok. jednej piątej spraw. Nieogłoszenie upadłości mogło wynikać m.in. z faktu ustalenia przez sąd, że ktoś nie spełnia kryteriów dla jej zastosowania, np. prowadzi działalność gospodarczą, nie skompletował dokumentów lub sam wycofał wniosek. A jeśli w trakcie postępowania był nieszczery i ukrył majątek to doszło do umorzenia. Ostatecznie na 2 535 złożonych wniosków rozpatrzonych zostało 1 235, upadłość ogłoszono w 699 sprawach, 302 wnioski zostały zwrócone, w 180 przypadkach oddalono wniosek, a w 37 – umorzono postępowanie. Po siedmiu miesiącach liczba ogłoszonych upadłości wzrosła do 831.

Po swego rodzaju ostateczność jaką jest upadłość konsumencka można sięgnąć raz na 10 lat. Podobnie dopiero po 10 latach ponownie można złożyć wniosek o upadłość w sytuacji, gdy poprzedni zostanie oddalony albo umorzony.

Ponad 13 proc. nie ma kredytów

Nie wszyscy sięgający po upadłość konsumencką, w chwili zgłaszania się do sądu, mieli na koncie do spłacenia kredyty w bankach czy SKOK-ach – wynika z danych Grupy BIK, w której skład wchodzi Biuro Informacji Kredytowej oraz BIG InfoMoniotor. – Analiza sytuacji kredytowej osób, wobec których sąd ogłosił upadłość konsumencką pokazuje, że co siódma nie miała zobowiązań kredytowych w bankach na terenie Polski. W ich przypadku do kłopotów mogły doprowadzić, pożyczki pozabankowe, innego rodzaju nie zapłacone zobowiązania, w tym np. odziedziczone – mówi Sławomir Grzelczak, prezes BIG InfoMonitor. – Możliwe jest też, że zaciągnięte przez osoby ogłaszające upadłość kredyty, trafiły wcześniej do firm windykacyjnych – dodaje.

Analiza zadłużenia kredytowego osób, wobec których ogłoszono upadłość konsumencką nasuwa jeszcze jeden wniosek. Do upadłości konsumenckiej może doprowadzić nie tylko kwota przeterminowanych zobowiązań, ale również ich liczba. Wśród bankrutujących znaleźli się m.in.: kobieta, która ma 47 kredytów oraz mężczyzna z 44. Wartość ich kredytów na tle zadłużenia innych, nie jest wcale wysoka – wynosi niecałe 35 tys. zł, wobec średniej dla ogłaszającego upadłość – 160,7 tys. zł. Choć trzeba tu oczywiście zastrzec, że wysokość przeterminowanego zadłużenia jest sprawą względną. Kolejne osoby z przytłaczającą liczbą kredytów to mężczyźni, jeden z 30 przeterminowanymi zobowiązaniami o łącznej wartości 30 tys. zł oraz drugi z 22 kredytami o wartości 225 tys. zł i kobiety – jedna z 24 kredytami na łączną kwotę prawie 390 tys. zł oraz druga, która ma 21 przeterminowanych kredytów na sumę 60 tys. zł. Wszystkie te osoby mają przeważnie około 60 lat i więcej.

W grupie osób z ogłoszoną przez sąd upadłością konsumencką posiadających zadłużenie w bankach, 43 osoby mają więcej niż 10 kredytów, a 197 od 5 do 10 zobowiązań.

Łączna wartość zadłużenia w bankach osób, wobec których od stycznia do lipca sąd orzekł upadłość konsumencką przekracza 115,5 mln zł. 70 mln zł z tej kwoty przypada na kobiety, a 45,5 mln zł na mężczyzn.

Mężczyźni bankrutują rzadziej

Krótkoterminowe na razie statystyki dotyczące upadłości konsumenckiej pokazują, że zdecydowanie częściej jest to domena kobiet niż mężczyzn. Od stycznia do lipca upadłość konsumencką ogłosiło 470 pań (57 proc.) i 361 (43 proc.) panów. Do kobiet należy również niechlubny rekord wartości zaległego zadłużenia w bankach i SKOK-ach. Mieszkanka Mazowsza ma do spłacenia siedem kredytów, przeterminowanych o blisko 800 dni, na łączną kwotę niemal 8,3 mln zł. Znacznie wyżej wypada też przeciętne bankowe zadłużenie kobiet niż mężczyzn. Średnio kobieta winna jest 167,7 tys. zł, podczas gdy mężczyzna 138,9 tys. zł.

…później też decydują się na taki krok

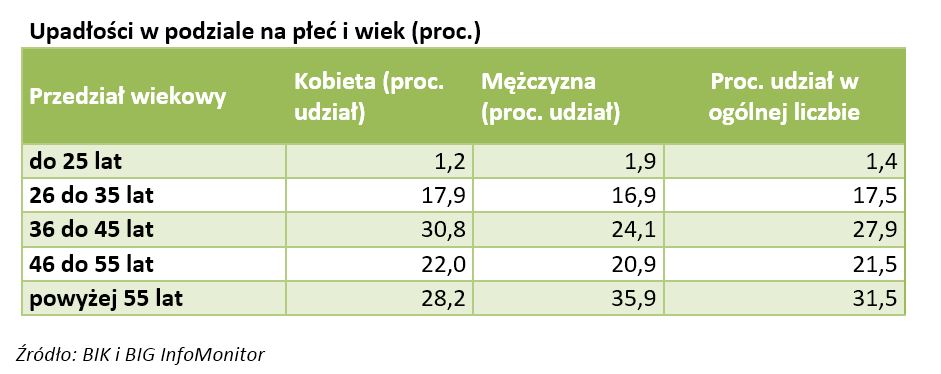

Jeśli chodzi o wiek, to najczęściej po ten sposób wyprostowania swojej sytuacji finansowej sięgają Polacy po 55 roku życia – 32 proc. upadłości. Na pozostałych trzech kategoriach wiekowych upadłość konsumencka również odciska zauważalne piętno (od 18 do 28 proc.). Wyjątek stanowią jedynie osoby poniżej 25 roku życia, dla których jest to zjawisko marginalne (1,4 proc.).

Wiek i płeć osób, które ogłosiły upadłość konsumencką wskazują, że kobiety zdecydowanie wcześniej dojrzewają do podjęcia tej trudnej decyzji. Wniosek o upadłość najczęściej składają panie między 36 a 45 rokiem życia. Podczas gdy wśród mężczyzn z upadłości konsumenckiej korzystają w największym stopniu panowie po 55 roku życia.

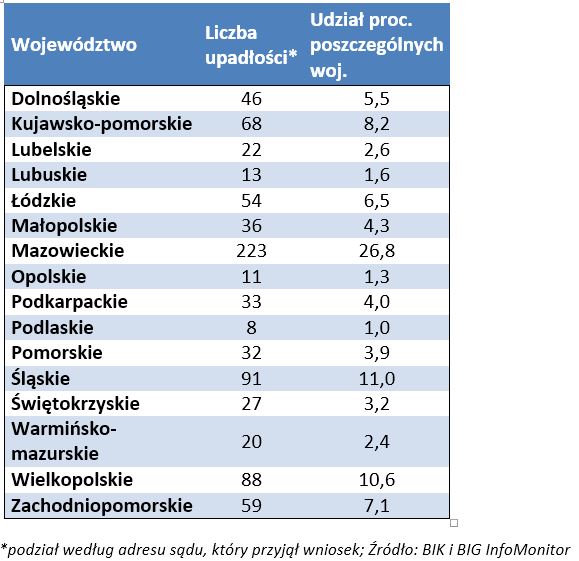

Co czwarta osoba pochodzi z Mazowsza, co jedenasta ze Śląska i Wielkopolski

Po siedmiu miesiącach obowiązywania znowelizowanego prawa dotyczącego upadłości konsumenckiej na największą skalę zadziałało ono na Mazowszu. Co czwarta osoba pochodzi właśnie z tego regionu, na kolejnych pozycjach jest Śląsk i Wielkopolska. Przekładając liczbę ogłoszonych upadłości na liczbę dorosłych mieszkańców województw również jest to rozwiązanie najpopularniejsze na Mazowszu. Wyższy od przeciętnego udział upadłości konsumenckiej

w przeliczeniu na mieszkańców danego województwa zauważalny jest też w woj. zachodniopomorskim oraz kujawsko-pomorskim. Statystycznie najrzadziej sięga się obecnie po takie wyjście w woj. podlaskim, lubelskim i opolskim.

Upadłość nie dla każdego i nie na wszystkie zobowiązania

Upadłość konsumencka jest postępowaniem sądowym przewidzianym dla osób fizycznych nieprowadzących działalności gospodarczej. Mogą z niej korzystać konsumenci, którzy stali się niewypłacalni – nie mają pieniędzy na bieżące rachunki, zakup artykułów codziennego użytku oraz spłatę kredytów czy pożyczek.

– Upadłość to ostateczne rozwiązanie w przypadku nadmiernego zadłużenia. Pierwszym i podstawowym krokiem dla osób, które mają problemy ze spłatą zobowiązań powinno być porozumienie z wierzycielem lub wierzycielami i rozłożenie spłaty na możliwe do udźwignięcia raty. Im wcześniej przystąpi się do takiej ugody tym lepiej – mówi Mariusz Hildebrand, wiceprezes BIG InfoMonitor i radzi jednocześnie, aby na zakupach, przy podpisywaniu umów kredytowych czy pożyczkowych racjonalnie oceniać swoje możliwości finansowe.

Złożenie wniosku o ogłoszenie upadłości konsumenckiej to próba wyjścia z pętli niespłacanych zobowiązań, ale też utrata wszystkiego, co się posiada. Taka osoba może co najwyżej zostać z kwotą na wynajem mieszkania na okres od 12 do 24 miesięcy. W wyjątkowych przypadkach ma szansę zachować nieruchomość, jeśli zgodzą się na to wierzyciele. Ogłaszający bankructwo ma obowiązek wykonywania, zatwierdzonego przez sąd planu spłaty wierzycieli, który może być realizowany maksymalnie w okresie do 36 miesięcy. W tym czasie nie może rozporządzać majątkiem w sposób, który mógłby zagrozić realizacji planu spłaty wierzycieli np. zaciągać kredytów, wyprzedawać majątku.

Upadłość konsumencka nie umarza alimentów, ani rent odszkodowawczych, sądowych kar grzywny i obowiązku naprawienia szkody oraz zadośćuczynienia za wyrządzone krzywdy.

źródło: Biuro Informacji Gospodarczej InfoMonitor