- PKO Bank Polski, największy bank w Polsce, na koniec września 2024 r. zwiększył sumę aktywów do 512 mld zł (+8,2% r/r) i liczbę klientów do 12,1 miliona.

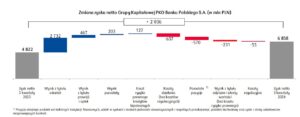

- Grupa Kapitałowa PKO Banku Polskiego notuje kolejny dobry kwartał wyników biznesowych i finansowych. Na koniec września 2024 r. Grupa wypracowała 6,9 mld zł skonsolidowanego zysku netto. To o ponad 2 mld zł (+42,2%) więcej niż w analogicznym okresie rok wcześniej. Po wyłączeniu zdarzeń jednorazowych w postaci rezerw na ryzyko prawne z tytułu kredytów CHF i efektu wakacji kredytowych wynik netto po 3 kwartałach b.r. wyniósłby ponad 10 mld zł.

- Zysk netto urósł dzięki wzrostowi wyniku z podstawowej działalności biznesowej o 21,5% r/r. Na ten efekt złożyły się m.in.:

– dobra dynamika kredytowa w segmencie detalicznym,

– wzrost wyniku z prowizji i opłat (dzięki wysokiej aktywności transakcyjnej w ubezpieczeniach, Biurze Maklerskim oraz TFI, które przekroczyło 50 mld zł zarządzanych aktywów),

– dyscyplina kosztowa (dzięki której wskaźnik C/I obniżył się do poziomu 29,7%). - Bank poszerzył ofertę innowacyjnych produktów o Cyfrową Hipotekę – pierwszy w Polsce w pełni cyfrowy proces udzielania kredytu hipotecznego. Jeden z pierwszych klientów otrzymał decyzję kredytową w ciągu jednej godziny.

- W biznesie korporacyjnym bank przygotowuje się na falę inwestycji w 2025 i 2026 r.

- PKO Bank Polski obchodzi w listopadzie 2024 r. 20-lecie notowania na warszawskiej Giełdzie Papierów Wartościowych. Obecnie jest niekwestionowanym numerem 1 wśród giełdowych spółek z kapitalizacją 74 mld zł*.

Zysk netto Grupy Kapitałowej PKO Banku Polskiego po III kwartałach 2024 r. wyniósł 6,9 mld zł, co oznacza wzrost o ponad 2 mld zł w porównaniu do analogicznego okresu ubiegłego roku. Po wyłączeniu zdarzeń jednorazowych w postaci rezerw na ryzyko prawne z tytułu kredytów CHF i efektu wakacji kredytowych wynik netto po 3 kwartałach b.r. wyniósłby ponad 10 mld zł. Aktywa Grupy na koniec września wzrosły do 512 mld zł, a liczba klientów zwiększyła się do 12,1 miliona. Zysk netto urósł dzięki wzrostowi wyniku z podstawowej działalności biznesowej o 21,5% r/r. Na ten efekt złożyły się m.in.: dobra dynamika kredytowa w segmencie detalicznym, wzrost wyniku z prowizji i opłat oraz dyscyplina kosztowa. Bank poszerzył ofertę innowacyjnych produktów o Cyfrową Hipotekę – pierwszy w Polsce w pełni cyfrowy proces udzielania kredytu hipotecznego. W biznesie korporacyjnym bank przygotowuje się na falę inwestycji w 2025 i 2026 r.

– Wypracowane wyniki biznesowe i finansowe to solidna baza dla realizacji strategii wzrostu Grupy PKO Banku Polskiego „Numer 1 i kropka”. Umacniamy pozycję niekwestionowanego lidera. Dziękuję pracownikom całej Grupy Kapitałowej za zaangażowanie, a naszym klientom za zaufanie – podkreślił Szymon Midera, prezes zarządu PKO Banku Polskiego.

Wzrosty we wszystkich segmentach działalności

Po trzech kwartałach Grupa PKO Banku Polskiego wypracowała solidne wyniki we wszystkich kluczowych liniach biznesowych. Bank odnotował 14,2% wzrost r/r kredytów detalicznych, ponad 42% wzrost r/r funduszy inwestycyjnych i 7,4% wzrost r/r depozytów detalicznych. Bank zanotował także bardzo dobre wyniki w zakresie nowej sprzedaży kredytów (35% wzrostu).

PKO Bank Polski poszerzył także ofertę nowoczesnych produktów o Cyfrową Hipotekę – pierwsze w kraju rozwiązanie umożliwiające klientom skorzystanie z całkowicie zdalnego procesu wnioskowania o kredyt hipoteczny, bez konieczności wizyty w oddziale. Od 30 września z usługi mogą skorzystać wybrani klienci. Jeden z pierwszych klientów otrzymał decyzję kredytową w ciągu zaledwie jednej godziny.

Bank umacnia bankowość korporacyjną, przygotowując się na falę inwestycji w 2025 i 2026 roku. Na koniec września bank zanotował wzrost wolumenu kredytów korporacyjnych o 1,7 % r/r oraz 14% wzrost r/r w obszarze leasingu i faktoringu.

Ponad 20% wzrost wyniku odsetkowego, 13,8% wzrost wyniku z opłat i prowizji, C/I poniżej 30%

Skonsolidowany zysk netto PKO Banku Polskiego po dziewięciu miesiącach 2024 r. wyniósł 6,9 mld złotych, pomimo obciążenia wyniku kosztami ryzyka prawnego związanego z frankowymi kredytami hipotecznymi i wakacjami kredytowymi. Wskaźnik zwrotu z kapitału (ROE) wyniósł 19,3%, a po wyłączeniu pozycji nadzwyczajnych 28,2%. Po trzech kwartałach PKO Bank Polski odnotował znaczący wzrost dochodów z działalności podstawowej 21,5% i ponad 20% wzrost wyniku odsetkowego.

Marża odsetkowa wyniosła 4,76%. Wynik z opłat i prowizji wzrósł o 13,8% do 3 857 mln zł na co wpłynęła przede wszystkim poprawa dochodów z rynku kapitałowego, kart płatniczych, kredytów i leasingu. Wyniki banku wspierały dyscyplina kosztowa oraz wykorzystanie wzrostu skali biznesu. W efekcie wskaźnik kosztów do dochodów (C/I) obniżył się do poziomu 29,7%.

Skuteczne zarządzanie ryzykiem i solidna pozycja kapitałowa

Wskaźnik NPL opisujący jakość portfela kredytowego uplasował się na koniec III kwartału 2024 r. na poziomie 3,47%. Koszt ryzyka wyniósł 0,43%, co odzwierciedla dalszą poprawę jakości aktywów.

Bank utrzymuje bezpieczną pozycję kapitałową. Na koniec września łączny współczynnik kapitałowy Grupy (TCR) wyniósł 18.03 %, a Tier1 17,35%, tj. wyraźnie powyżej regulacyjnych minimów.

Raport okresowy za III kwartał 2024 dostepny tutaj

* według notowań z 7 listopada 2024.