Presja na wzrost cen w gospodarce światowej ostatnio słabła, a rynki pracy w krajach rozwiniętych, pomimo wzrostu niepewności wywołanej polityką handlową USA, wciąż trzymają się dobrze. To sprzyja stopniowej odbudowie popytu konsumpcyjnego gospodarstw domowych. Obniżka cen gazu dla gospodarstw domowych w Polsce od początku trzeciego kwartału br. powinna pomóc w sprowadzeniu CPI r/r poniżej 3% już w lipcu. Ryzykiem dla projekcji inflacyjnych jest natomiast eskalacja konfliktu na linii Izrael-Iran i związany z tym skok cen ropy naftowej na świecie.

Amerykanie płacą za wojnę handlową

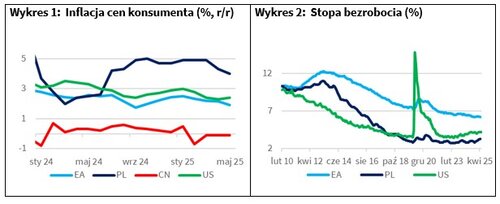

Po zapowiedzi radykalnych podwyżek taryf celnych przez administrację USA na początku kwietnia br. pisaliśmy, że związany z tym szok dla gospodarki światowej będzie najprawdopodobniej działał w kierunku zwiększenia inflacji w USA, a zmniejszenia presji na wzrost cen w innych państwach. Bieżące dane zdają się to potwierdzać (Wykres 1). Wg wstępnych szacunków Eurostatu, inflacja HICP w maju w strefie euro spadła do 1,9% r/r z 2,2% w kwietniu, a więc poniżej poziomu 2% oczekiwanego przez ekonomistów. W Polsce pozytywne zaskoczenie odczytem CPI r/r było jeszcze większe. Według ostatecznych danych GUS, inflacja ta spadła w maju do 4% z 4,3% r/r w kwietniu i przy medianie prognoz ekonomistów sugerującej stabilizację rocznego wskaźnika zmiany cen. W przypadku USA inflacja wzrosła natomiast w maju do 2,4% r/r z 2,3% w kwietniu, choć i tu odnotowaliśmy pozytywną niespodziankę. Spadające jeszcze niedawno w obawie o znaczące pogorszenie światowej koniunktury ceny paliw ograniczyły proinflacyjne efekty szoku taryfowego za oceanem. Majowy wzrost inflacji CPI w USA okazał się być o 0,1 pkt. proc. niższy niż wskazywała mediana prognoz rynkowych. W Chinach roczny spadek cen producenta pogłębił się w maju do 3,3% z 2,7% w kwietniu, a tę deflację wytwórcy z Państwa Środka będą „eksportować” do gospodarek swoich partnerów handlowych.

Większy optymizm polskich rodzin

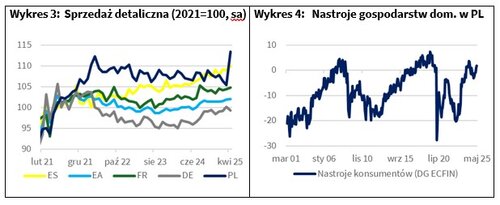

Niższa presja inflacyjna to dobra wiadomość dla gospodarstw domowych. W krajach rozwiniętych trudno dopatrzyć się głębszych rys na wciąż względnie dobrym obrazie rynku pracy (Wykres 2), co przy niższym wzroście cen powinno sprzyjać konsumpcji. W strefie euro sprzedaż detaliczna już od ponad 1,5 roku utrzymuje się w tendencji wzrostowej (Wykres 3), a od trzeciego kwartału ub.r. zauważalnie zwiększył się wkład do wzrostu PKB ze strony spożycia prywatnego. W Polsce w końcu też doczekaliśmy się znaczącego zwiększenia popytu na towary. Jak zaraportował GUS, ich sprzedaż w sklepach detalicznych wzrosła w kwietniu w cenach stałych aż o 3,5% względem marca (dane oczyszczone z sezonowości). Ostatni raz wyższe tempa wzrostu w takim ujęciu notowaliśmy w kraju w 2021 r. w miesiącach luzowania lockdownów. Co więcej, badania koniunktury wskazują na wyraźną ostatnio poprawę nastrojów gospodarstw domowych w Polsce. W maju wskaźnik ufności konsumenckiej, publikowany przez Komisję Europejską, wzrósł do 1,8 pkt. z 1,1 pkt. w kwietniu, przy długookresowej średniej tego wskaźnika na poziomie -7,9 pkt. (Wykres 4). Polacy podnieśli m.in. oceny perspektywy sytuacji gospodarczej w horyzoncie kolejnych 12 miesięcy. Ich zdaniem, poprawiły się również bieżące możliwości dokonywania ważnych zakupów.

Wąskie gardło na szlakach eksportu ropy

Inflacja w Polsce powinna dalej spadać, a ostatnia decyzja Urzędu Regulacji Energetyki o obniżkach cen gazu dla gospodarstw domowych od lipca br. powinna pomóc w trwałym sprowadzeniu CPI r/r poniżej 3% od początku trzeciego kwartału. Ryzykiem dla projekcji inflacji na świecie i w Polsce jest jednak gwałtowne zaostrzenie konfliktu na Bliskim Wschodzie. W reakcji na wymianę ognia na linii Izrael-Iran światowe notowania ropy naftowej gwałtownie wróciły do poziomów sprzed konferencji prezydenta Trumpa w Ogrodzie Różanym w początku kwietnia, kiedy to ogłosił on Dzień Wyzwolenia i nowe, wysokie stawki celne na eksport towarów do USA. Wtedy nowe cła wywołały obawy o spadek światowej aktywności gospodarczej, co pociągnęło ceny „czarnego złota” w dół. Teraz ceny ropy rosną w rezultacie obaw o zaburzenia po stronie podaży. Iran produkuje ok. 3,3 mln baryłek ropy dziennie, a eksportuje ok. 2 mln baryłek. Nie jest to mało, ale możemy sobie wyobrazić, że potencjalne ograniczenie irańskiej produkcji mogłyby zostać skompensowane zwiększeniem wydobycia przez pozostałych eksporterów ropy. Dużo groźniejszy dla dostaw surowców energetycznych byłby scenariusz zablokowania przez Iran Cieśniny Ormuz w Zatoce Perskiej, którą to możliwość to państwo – przynajmniej teoretycznie – posiada. Takie zaburzenie byłoby dużo trudniej zmitygować – cieśnina ta leży na szlaku, którym przepływa ok. 20% światowej konsumpcji ropy i ok. 3000 statków handlowych miesięcznie. Blokada mogłaby jeszcze mocniej zwiększyć presję na wzrost globalnych cen ropy, co z pewnością odbiłoby się na kieszeni konsumentów na świecie i mogłoby skomplikować plany banków centralnych co planowanych przez nie zmian w polityce monetarnej.