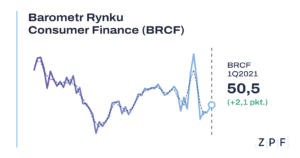

W I kwartale 2021 r. wartość Barometru Rynku Consumer Finance (BRCF) uległa nieznacznej poprawie i osiągnęła poziom 50,5 punktów – wynika z badania Związku Przedsiębiorstw Finansowych i Instytutu Rozwoju Gospodarczego SGH. Mniej boimy się bezrobocia, jednak niepewność co do rozwoju sytuacji gospodarczej jest ogromna, a dobre nastroje konsumentów na rynku consumer finance odbudowują się bardzo powoli.

Obecny wzrost wartości barometru jest niewielki. Wartość poprawiła się o ok. 2 pp. w stosunku do poprzedniego kwartału. Należy jednak pamiętać, że w czasie kryzysu wywołanego pandemią COVID-19 BRCF uległ załamaniu o ok. 26 pp. i spadł do poziomu 46 punktów Pomimo, że w relatywnie niewielkiej skali nastąpiła jego odbudowa (o ok. 4 pp.), to jednak wartość BRCF jest nadal niższa o ponad 21 pp. niż przed kryzysem.

Poprawa barometru wynika między innymi z polepszenia się ocen w zakresie otoczenia makroekonomicznego i własnej sytuacji finansowej gospodarstwa domowego. Skłonność do poważnych wydatków po załamaniu w czasie lockdownu wiosną ubiegłego roku nieco się zwiększyła, jednak wciąż jest poniżej poziomów przedkryzysowych. Należy jednak zaznaczyć, że klimat w zakresie tych wydatków przed kryzysem był na wysokim poziomie, także mimo pandemicznego załamania i skłonność do poważnych wydatków jest obecnie na wyższym poziomie niż długookresowa średnia.

W przypadku skłonności do skorzystania z kredytu w finansowaniu poważnych wydatków utrzymują się generalnie tendencje spadkowe. W przypadku zakupu samochodu, w całości lub w części z kredytu chce go sfinansować obecnie około 75% gospodarstw domowych (wobec około 81% przed kwartałem). W przypadku wydatków mieszkaniowych jest to obecnie około 72%. W zakresie wydatków remontowych ten odsetek wyniósł z kolei około 52% (wobec 53% w poprzednim kwartale), a dla dóbr trwałego użytku około 49%.

– Mniejsza skłonność do korzystania z kredytu w finansowaniu ważnych wydatków jest wypadkową zaostrzenia warunków przyznawania kredytów. Zwiększone wskutek pandemii ryzyko działalności firm na rynku kredytowym, obniżony limit kosztów pozaodsetkowych i w konsekwencji zamykanie placówek kredytowych oraz większa liczba odrzucanych wniosków kredytowych, jako efekt zaostrzenia warunków udzielania kredytu, zwiększyły trudności w dostępie do finansowania. Z drugiej strony jest to też wynik obaw gospodarstw domowych o ich przyszłość finansową skutkujący wstrzymywaniem się przed podejmowaniem decyzji o zaciągnięciu kredytu – mówi Marcin Czugan, Prezes Zarządu ZPF.