Oczekiwania akcjonariuszy w zakresie coraz wyższych zysków, rosnące wymagania klientów, rządów i regulatorów, a także umiarkowane tempo wzrostu gospodarczego w kolejnych latach mogą oznaczać dla banków okres słabej koniunktury i spowolnionego wzrostu. Do tego dochodzi postępująca globalizacja, cyfryzacja, zmiany demograficzne i na rynku pracy. W tej sytuacji, jak wynika z raportu EY„Globalne perspektywy bankowości 2015. Bankowość nowej generacji”, banki muszą na nowo zdefiniować swoją rolę, żeby osiągnąć sukces w najbliższych 10 latach. Zmiany sposobu myślenia powinny dotyczyć pięciu obszarów: rentowności, konkurencji, głównej działalności, nowych technologii i struktury.

– Największy sukces odniosą te banki, które zmienią swój profil biznesowy – zmniejszą zakres usług i uproszczą struktury, ale zwiększą swój zasięg. Skoncentrują się na mniejszej liczbie segmentów klientów, ale będą działać na większej liczbie rynków. Banki, które zdefiniują się na nowo, wypracują innowacyjne produkty i prostszy model działania będą miały oczekiwane przez inwestorów zyski. Staną się instytucjami nowej generacji, łatwo dostosowującymi się do ciągle zmieniającego się otoczenia, zdobywającymi nowe rynki i nowych klientów – tłumaczy Iwona Kozera, Partner EY, Dyrektor Grupy Rynków Finansowych na Europę Centralną i Środkowo-Wschodnią. – Banki poza wewnętrzną potrzebą zmian, muszą także dopasować się do globalnych megatrendów, które przenikają wszystkie sektory. Są to globalny rynek, cyfryzacja, zmiany demograficzne i zmiany na rynku pracy. Niektóre z nich, jak m.in. innowacje technologiczne, mają ogromny potencjał do wprowadzenia rewolucji na tym rynku. W momencie, gdy potrzeby klientów mocno ewoluują, technologie stworzą nowe obszary działania dla banków – dodaje Iwona Kozera.

Nastawienie na rentowność i rozwój

Większa rentowność to główne oczekiwanie wyrażane przez interesariuszy banków. Osiągnięcie tego celu jest możliwe poprzez poprawienie efektywności i wydajności oraz poszerzenie posiadanego portfela klientów.

Do tego niezbędna będzie zmiana i odbudowa zaufania. Według 87% badanych małych i średnich przedsiębiorstw w Wielkiej Brytanii instytucje finansowe działają tylko zgodnie z własnym interesem nie myśląc o kliencie. Z kolei do poprawy wyników potrzebne będzie poszukiwanie motorów wzrostu. – Jest kilka obszarów, które mogą być źródłem wzrostu rentowności – mówi Iwona Kozera. – Jednym z nich może być infrastruktura. Szacuje się, że do 2030 roku wydatki na nią na świecie pochłoną 57 bilionów USD. Finansowanie takich projektów może być sposobem na generowanie dodatkowych przychodów – dodaje.

Kolejnym polem jest współpraca z organizacjami spoza sektora finansowego. Firmy telekomunikacyjne, technologiczne czy handlowe z chęcią skorzystają z informacji o klientach, które są w posiadaniu banków. Nowe, wspólne produkty pozwolą instytucjom finansowym na powiększenie udziału w rynku. Szansą dla międzynarodowych instytucji finansowych z kolei może być ekspansja zagraniczna. Do 2025 roku rynki wschodzące będą odpowiadały za 55% dochodu rozporządzalnego na świecie, obecnie jest to 40%. To może stwarzać bankom nowe możliwości. W bankowości detalicznej, rosnąca liczba ludności w tej części świata i wzrost dochodów będą generowały większy popyt na usługi transakcyjne w krajach o niższym i średnim dochodzie. 39% osób, które obecnie nie mają kont bankowych, nie ma ich z powodu zbyt niskich wpływów.

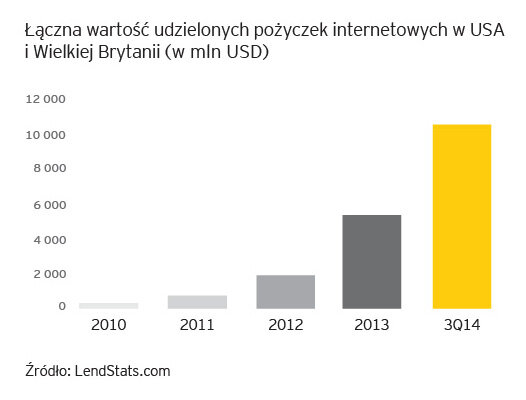

Nowa konkurencja na rynku

Praktycznie każdy aspekt współczesnej bankowości ma bezpośredniego konkurenta. Powstają firmy udzielające pożyczek internetowych P2P, małe banki inwestycyjne, unie kredytowe, kantory online, rozwija się też crowd funding.

– Konkurenci banków mają niższe koszty operacyjne oraz są w mniejszym stopniu dotknięci wymogami regulacyjnymi, mogą więc zaoferować klientom tańsze produkty. Organizacje te potrafią też dobrze wykorzystywać posiadane informacje o klientach, a ich modele biznesowe są lepiej przystosowane do szybkiego reagowania na zmieniające się potrzeby klientów – mówi Piotr Frankowski, Starszy Menedżer w Grupie Rynków Finansowych EY. – Konkurencja zaostrza się także w uniwersalnych bankach. Coraz częściej instytucje stawiają na tworzenie niewielkich, efektywnych kosztowo oddziałów – kiosków – w często uczęszczanych miejscach, oferując dłuższe godziny pracy oraz szybszą i bardziej zautomatyzowaną obsługę. Banki konkurują też poziomem obsługi klienta czy wprowadzaniem nowych rozwiązań technologicznych – dodaje.

Uproszczenie bankowości

Banki powinny przeanalizować wszystkie elementy swojej działalności i określić, które z nich rzeczywiście przynoszą wartość. Zdaniem EY niektóre banki już wycofują się z bycia bankiem uniwersalnym i rezygnują ze świadczenia niektórych usług, często także dokonując dezinwestycji.

– Uproszczenie bankowości oznacza także uproszczenie produktów. Regulatorzy koncentrują się na ochronie klientów oraz stabilności produktów bankowych, które muszą spełniać potrzeby klientów. Z doświadczenia EY wynika, że wielkość udziału w rynku nie ma związku z liczbą oferowanych produktów. Nastawienie na adresowanie potrzeb klienta to kolejne pole pozwalające bankom zwiększyć rentowność – mówi Paweł Preuss, Partner Zarządzający Działem Ryzyka Finansowego, EY.

Banki powinny także zastanowić się nad rozłożeniem standardowych produktów finansowych na czynniki pierwsze, żeby każdorazowo móc z tych komponentów zbudować produkt skrojony na miarę. Równocześnie powinny pracować nad nowymi rozwiązaniami i wyprzedzać oczekiwania klientów.

Nowoczesne technologie

Powszechność smartfonów i nowoczesnych technologii zmusza banki do cyfryzacji. Obecnie smartfony to 45% rynku (na podstawie danych z 48 rozwijających się i rozwiniętych państw). W 2011 roku było to 27%.

– Nowoczesne technologie zmieniają nie tylko klientów, ale też stanowią impuls dla banków do wprowadzania zmian w procesach wewnętrznych, a często wręcz redefiniowania modelu obsługi klientów – mówi Piotr Frankowski – dzięki czemu banki stają się coraz efektywniejsze i wydajniejsze. Dla wielu klientów mobilne technologie już teraz są podstawową metodą dostępu do konta – dodaje.

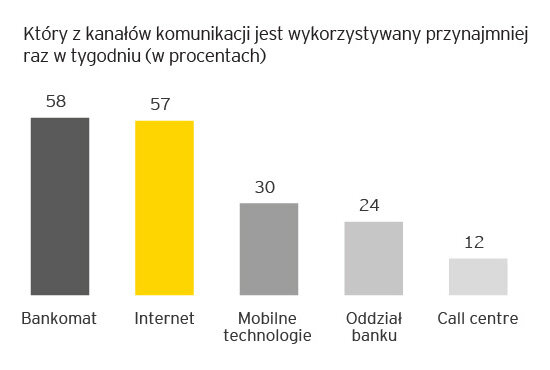

Globalne badanie klientów bankowości przeprowadzone przez EY w 2014 roku wskazuje, że bankowość internetowa oraz bankomat są najczęściej wykorzystywanym kanałem komunikacji z bankiem.

Cyfryzacja oznacza także, że banki będą musiały zwiększyć swoją obecność w mediach społecznościowych i lepiej korzystać z Big Data, by zrozumieć potrzeby i zachowania swoich klientów.

Struktura banków

Instytucje finansowe muszą uprościć swoje struktury. Eksperci EY przypominają, że przed kryzysem finansowym jeden z globalnych banków składał się z ponad 5000 różnych spółek na świecie.

– Zmiana struktury oznacza lepszą efektywność operacyjną, obniżenie kosztów, a także korzyści wynikające ze zgodności z regulacjami. Skomplikowane struktury to także większe ryzyko – podsumowuje Iwona Kozera.

źródło: EY