W 1887 roku pisarz Edward Bellamy, w swojej utopijnej powieści „Patrząc wstecz”, po raz pierwszy opisał koncepcję płacenia za towar przy użyciu kart zamiast gotówki. W istocie termin „karta kredytowa” pojawia się w tej mało znanej książce aż jedenaście razy. Musiały minąć dekady zanim ta idea została po raz pierwszy wprowadzona w życie w Ameryce, i ponad 100 lat nim karty płatnicze na dobre zakorzeniły się w Polsce. Pierwsze karty wydawane przez banki w USA to lata 50-te. Razem z amerykańskimi turystami, w połowie lat 60-tych karty przybyły też do Europy. Bardzo szybko zyskały na popularności w Anglii i Francji, a idea płacenia bezgotówkowego zaczęła zyskiwać na popularności właśnie dzięki globalizacji i ruchowi turystycznemu. Z uwagi na położenie geopolityczne Polski do 1989 roku i separacji całego Bloku Wschodniego od idei Zachodu – karty płatnicze miały w naszym kraju znaczenie marginalne aż do zmiany ustrojowej. Upowszechnienie tego narzędzia do płacenia nastąpiło już po denominacji złotego – w 1995 roku, kiedy na polski rynek kart płatniczych weszła firma MasterCard. W czasie, gdy jeszcze przyzwyczajaliśmy się do nowych, niskich nominałów banknotów, rozpoczęła się rewolucja, której celem jest świat bez gotówki.

Długi rozbieg

Długi rozbieg

Specyfika naszego rynku, nasze wieloletnie oderwanie od nowinek wprowadzanych na Zachodzie, paradoksalnie okazała się dla Polski błogosławieństwem po 1989 roku. Dzięki temu, że w Polsce nigdy na skalę masową nie przyjęły się takie instrumenty finansowe jak np. czeki, mogliśmy szybciej zaadaptować innowacje. W ciągu ostatnich 20 lat nasz rynek zdołał nie tylko nadrobić dziesięciolecia zaległości w stosunku do rozwiniętych gospodarek zachodnich, ale wręcz wyjść na pozycję światowego lidera w zakresie popularyzacji nowoczesnych metod płatności. Początki były jednak powolne.

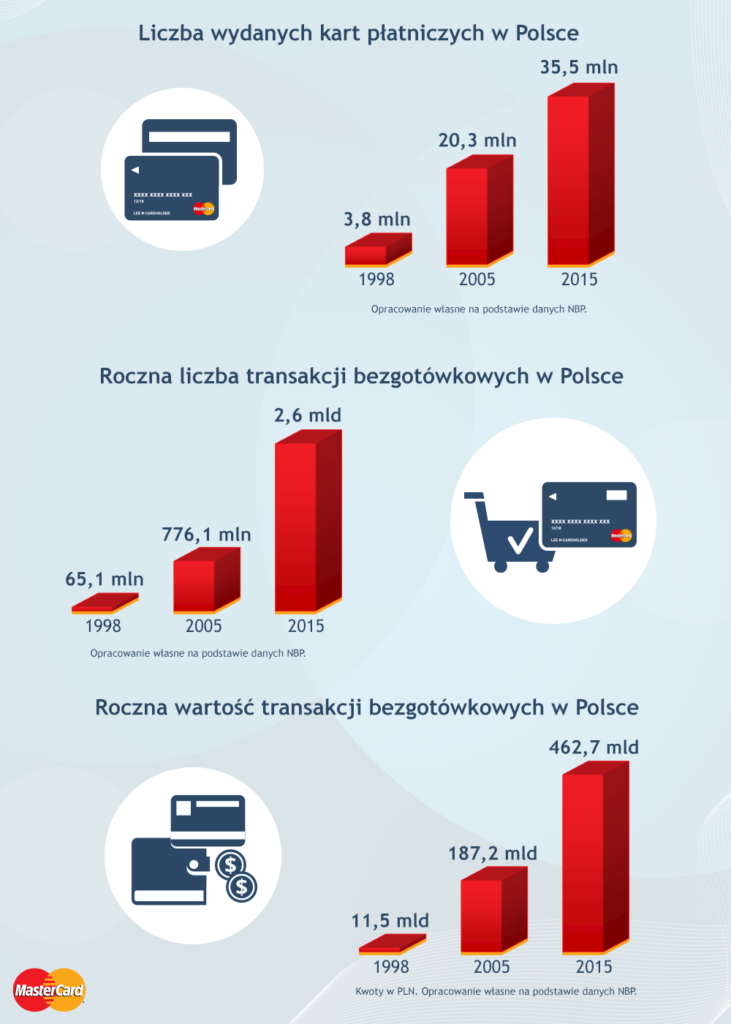

Pierwsze karty płaskie, przeznaczone dla konsumentów, pojawiły się w Polsce około 1996 roku, ale Narodowy Bank Polski nie zbierał danych na temat kart aż do 1998 roku. Te trzy lata, nieudokumentowane w oficjalnych raportach NBP, stanowią białą plamę w historii pionierów wydawców kart płatniczych w naszym kraju. Między 1997 a 2001 rokiem liczba kart płatniczych w Polsce wzrastała o: 140,2%, 41,7%, 113,9%, 36,1% i 27,5%. W tym samych latach liczba transakcji zrealizowanych kartami rosła o: 189,7%, 112,8%, 142,7%, 77,8% oraz 40,5%. Mimo to pod koniec XX wieku nikt chyba nie przewidywał, jaką rewolucję czeka polski rynek płatności.

Liderzy (r)ewolucji

Ostatnia dekada to nagłe przyspieszenie w rozwoju innowacyjności i konkurencyjności naszego rynku płatności. Jeszcze 10 lat temu handel detaliczny w Polsce pod względem płatności był niemal całkowicie zdominowany przez gotówkę oraz karty płatnicze, korzystające z autoryzacji podpisem, a dostępne metody płatności bezgotówkowych nie odbiegały znacząco od tych, które na świecie znane są już od ponad 100 lat. Tylko w ciągu ostatniej dekady w tym obszarze zaszły zmiany większe i bardziej gwałtowne niż w całej dotychczasowej historii pieniądza.

Sygnał do zmian dał MasterCard, wprowadzając w 2007 roku pierwszą w Polsce kartę w technologii zbliżeniowej. Ten nowy typ karty, umożliwiający wygodne, szybkie i bezpieczne płatności oraz eliminujący potrzebę wpisywania numeru PIN przy zakupach do 50 PLN, szybko podbił serca Polaków. Po ośmiu latach od debiutu już 3 na 4 karty w Polsce umożliwiają płatność zbliżeniową. Tylko na przestrzeni ostatnich dwóch lat ich liczba wzrosła o ponad 10 milionów. Płatność bezstykowa stała się juz standardem – ponad 40% transakcji wykonywanych kartami MasterCard to płatności zbliżeniowe. Ten skok popularności był tak gwałtowny, że umieścił nasz kraj w elicie najnowocześniejszych systemów płatniczych na świecie. W tej dziedzinie stanowimy wzór dla innych.

„W ostatnich dwóch dekadach technologie, z których korzystamy płacąc zmieniły się radykalnie. W Polsce, wspólnie z naszymi partnerami biznesowymi, stworzyliśmy bardzo zaawansowany i innowacyjny system płatniczy, który jest przykładem dla innych rynków. Teraz, pełniąc rolę jednego z globalnych liderów, to my wyznaczamy kierunek dalszych innowacji. I jesteśmy dumni z tego, że to Polacy będą pionierami we wdrażaniu nowych rozwiązań” – podkreśla Bartosz Ciołkowski, Dyrektor Generalny polskiego oddziału MasterCard Europe.

Wdrażano także inne, nowatorskie rozwiązania, jak na przykład wielokrotnie nagradzana na świecie karta z wyświetlaczem MasterCard Display, czy bardziej niekonwencjonalne formy płatności zbliżeniowych w postaci naklejek, breloków i innych gadżetów.

Przyszłość jest mobilna

Pierwszym argumentem za mobilnością jest istniejąca infrastruktura dla płatności zbliżeniowych. Obecnie dysponujemy siecią ponad 300 tys. terminali akceptujących płatności zbliżeniowe (75% wszystkich terminali w kraju), a na całym świecie jest ich ponad 21 mln. Każdy terminal akceptujący płatności zbliżeniowe daje również możliwość użycia smartfona z modułem NFC, zamiast tradycyjnej karty.

Gwałtowny rozwój technologiczny ostatnich lat, wysoka penetracja rynku telekomunikacyjnego smartfonami (blisko 60%) czy rozwój technologii transmisji danych, takich jak 4G i LTE sprawiają, że kanał mobilny zawłaszcza kolejne funkcje zarezerwowane dotychczas dla tradycyjnych rozwiązań. Obecnie, we współpracy z MasterCard i dwoma największymi operatorami telefonii komórkowej, płatności zbliżeniowe telefonem w technologii NFC oferuje 10 czołowych polskich banków, a regularnie wykorzystuje je już ok. 17% polskich internautów badanych przez TNS. Trzy kolejne banki umożliwiają posiadaczom kart MasterCard również płatności w modelu HCE, dostępne dla użytkowników wszystkich sieci komórkowych.

Wraz z rozwojem technologicznym do sieci podłączonych jest coraz więcej urządzeń – od komputerów, przez telefony, po samochody i lodówki. Według szacunków firmy Cisco, do 2020 r. ponad 50 mld różnego typu urządzeń będzie na stałe podłączonych do internetu. Te dwa trendy: mobilność i internet rzeczy będą odpowiedzialne za kolejną, globalną rewolucję w płatnościach. Rewolucję, na której czele będą szli konsumenci w Polsce.

źródło: MasterCard