Gospodarka strefy euro coraz wyraźniej odczuwa skutki eskalacji konfliktu na Bliskim Wschodzie. W konsekwencji rośnie ryzyko kolejnych rewizji w dół prognoz wzrostu europejskiej gospodarki w 2026 r. i osłabienia popytu zewnętrznego dla Polski. Krajową koniunkturę powinny stabilizować wciąż relatywnie silny konsument i stopniowo przyspieszające inwestycje, w tym finansowane ze środków unijnych.

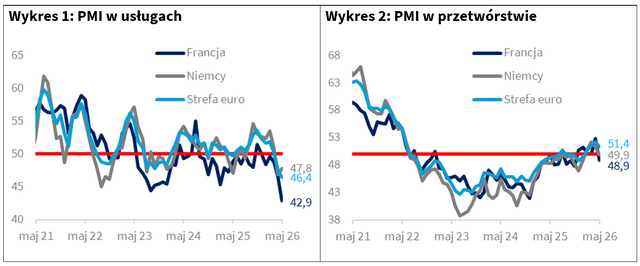

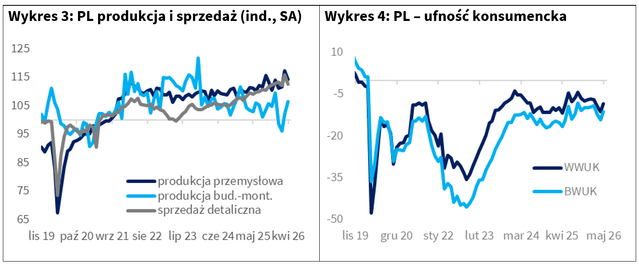

Już miesiąc temu, w świetle słabych odczytów indeksów PMI, zwracaliśmy uwagę na ryzyko silniejszego osłabienia aktywności gospodarczej w najbliższym otoczeniu zewnętrznym Polski. Wstępne dane za maj tylko niepokojące tendencje wzmocniły. Złożony indeks koniunktury dla strefy euro spadł do 47,5 pkt, czyli do najniższego poziomu od października 2023 r., i po raz pierwszy od końca 2024 r. znalazł się drugi miesiąc z rzędu poniżej granicy 50 pkt, oddzielającej wzrost od spadku aktywności. Do utrzymujących się w ostatnich miesiącach spadkowych tendencji w usługach (Wykres 1) w maju dołączyło także wyraźne wyhamowanie w przetwórstwie (Wykres 2). W dwóch największych gospodarkach strefy euro – Francji i Niemczech – ankietowane firmy przemysłowe zasygnalizowały pogorszenie koniunktury po przejściowej, zaskakującej poprawie z poprzednich miesięcy. Najprawdopodobniej wygasa już pozytywny wpływ przezornościowego gromadzenia zapasów w związku z wybuchem konfliktu w rejonie Zatoki Perskiej. Zapasy półproduktów i wyrobów gotowych spadły, podobnie jak liczba nowych zamówień raportowanych w badaniu PMI. Łącznie zamówienia w usługach i przetwórstwie miały w maju spaść najmocniej od półtora roku. Firmy ze strefy euro zgłaszały również cięcie zatrudnienia. W przemyśle, według wyników badania PMI, majowa redukcja etatów miała być wyraźna, ale bardziej niepokojący jest pierwszy od 2021 r. spadek zatrudnienia sygnalizowany w usługach.

Ryzyko znacznego spowolnienia tempa wzrostu aktywności gospodarczej u naszego najważniejszego partnera handlowego pozostaje więc wysokie. Przypomnijmy, w ubiegłym roku PKB w strefie euro zwiększył się realnie o 1,4 proc., w tym roku tempo to może być niemal trzykrotnie niższe. W takiej sytuacji szczególnego znaczenia nabiera kondycja popytu wewnętrznego w Polsce, która, przynajmniej na razie, pozostaje umiarkowanie dobra.

Według wstępnych danych tempo wzrostu PKB w Polsce w pierwszym kwartale osłabło do 0,5 proc. kw/kw (SA) z 1 proc. w czwartym kwartale ub.r. W ujęciu rocznym nasza gospodarka urosła jednak o 3,4 proc., najszybciej spośród 21 krajów członkowskich UE, dla których dostępne są dane. Strukturę wzrostu PKB w Polsce GUS przedstawi na początku czerwca, jednak naszym zdaniem główną rolę ponownie odegrał popyt krajowy.

Nakłady inwestycyjne przedsiębiorstw niefinansowych zatrudniających co najmniej 50 osób wzrosły w pierwszym kwartale br. o 8,7 proc. r/r realnie, po średnio +3,2 proc. w 2025 r. Sprzedaż detaliczna zwiększyła się w tym okresie o 4,8 proc. r/r, a produkcja usług w styczniu i lutym rosła średnio o 5,7 proc. r/r.

Dawid Pachucki

dyrektor Biura Analiz Makroekonomicznych, główny ekonomista PZU