. Chce pomóc klientom zrozumieć, dlaczego Bank pyta m. in. o źródło dochodów")

Na początku września kolejny rok szkolny rozpoczęło prawie pięć milionów uczniów szkół podstawowych, gimnazjów i szkół ponadgimnazjalnych. Ich rodzice na pewno zostaną poinformowani o kwestiach związanych z ubezpieczeniem od następstw nieszczęśliwych wypadków. W niektórych szkołach zakup takiej polisy NNW jest traktowany jako obowiązek. Dlatego wielu rodziców nawet nie zdaje sobie sprawy, że mogą zrezygnować z oferty szkoły i samodzielnie ubezpieczyć swoje dziecko. Takie rozwiązanie gwarantuje lepszą ochronę przed wypadkami.

Polisy oferowane przez szkoły nie zapewnią dużego odszkodowania …

Nina Kuczyńska z porównywarki ubezpieczeniowej Ubea.pl przypomina, że polisy oferowane przez szkoły nie mogą być traktowane jako obowiązkowe. Żaden akt prawny nie nakłada na rodziców obowiązku ubezpieczenia swojego dziecka przed skutkami wypadków. Determinacja szkół, które wymagają zakupu polis NNW, wynika m.in. z dość dużej liczby wypadków wśród uczniów. W roku szkolnym 2013/2014 liczba takich zdarzeń przekroczyła 71 500 (dane Centrum Informatycznego Edukacji). Jeżeli poszkodowane dziecko nie ma ubezpieczenia, to wzrasta prawdopodobieństwo, że rodzic oskarży nauczycieli lub dyrekcję o niewłaściwy nadzór i wniesie powództwo do sądu. Dyrektorzy dobrze zdają sobie sprawę z takiego ryzyka. Dlatego rodzice są namawiani do skorzystania z polis grupowych, w których szkoła występuje jako instytucja ubezpieczająca uczniów. Tajemnicą poliszynela jest fakt, że szkoły dystrybuujące dużą liczbę polis NNW mogą liczyć na pewne korzyści od ubezpieczyciela (np. preferencyjne warunki polis dla swoich pracowników).

Nina Kuczyńska zwraca uwagę, że kluczowym problemem jest ograniczony zakres ochrony w ubezpieczeniach proponowanych przez szkoły. Takie polisy są tanie ze względu na niski limit odpowiedzialności ubezpieczyciela (zwykle 10 000 zł – 20 000 zł). Warto zdawać sobie sprawę, że szkolne ubezpieczenia NNW chronią tylko przed skutkami trwałego uszczerbku na zdrowiu. Ze względu na niski limit odpowiedzialności ubezpieczyciela, wypłacone kwoty nie będą wysokie nawet w przypadku poważnych urazów. „Jeśli przyjmiemy, że stwierdzony uszczerbek na zdrowiu po złamaniu i niewielkim zniekształceniu obojczyka wynosi 3% – 4%, a suma przykładowego ubezpieczenia została określona jako 15 000 zł, to odszkodowanie nie przekroczy 600 zł. Taka kwota z pewnością nie rekompensuje cierpień poszkodowanego dziecka” – mówi Nina Kuczyńska z porównywarki ubezpieczeń Ubea.pl

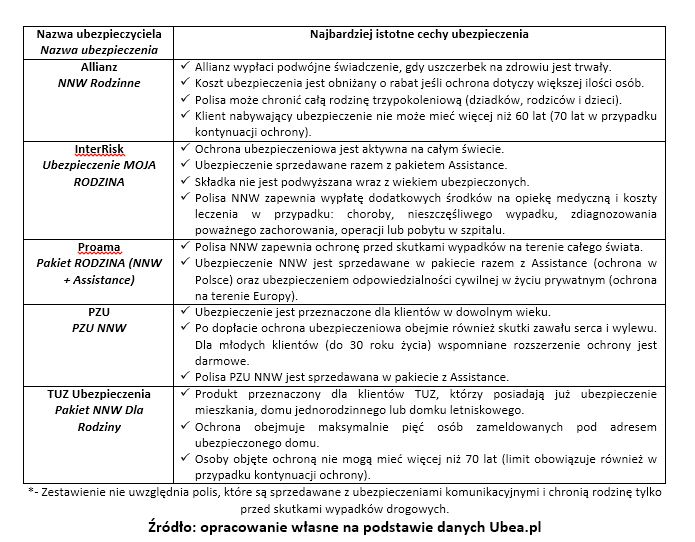

Ubezpieczenie NNW dla całej rodziny może być ciekawą alternatywą

Każdy rodzic, któremu szkoła zaoferowała ubezpieczenie NNW dla dziecka, powinien najpierw zapoznać się z ogólnymi warunkami tej polisy. Dopiero wtedy można będzie ocenić, czy proponowana ochrona zasługuje na uwagę. Jeżeli szkoła nie chce udostępnić odpowiednich dokumentów albo ubezpieczenie jest niewystarczające, to rodzic powinien sprawdzić ofertę indywidualnych polis. „Na krajowym rynku można znaleźć m.in. kilka ubezpieczeń wypadkowych, które chronią całą rodzinę” – informuje Nina Kuczyńska z porównywarki ubezpieczeń Ubea.pl.

Rodzinne polisy NNW proponuje Allianz, InterRisk, Proama, PZU oraz TUZ Ubezpieczenia (patrz powyższa tabela). Ostatni z wymienionych ubezpieczycieli oferuje pakiet NNW dla rodziny jeśli klient wcześniej wykupił polisę mieszkaniową. Pozostałe towarzystwa nie przewidują podobnych ograniczeń. W tym kontekście warto wspomnieć, że wiele firm sprzedaje ubezpieczenia NNW razem z polisami komunikacyjnymi (OC, AC). Wspomniane polisy NNW zwykle chronią tylko przed skutkami wypadków drogowych. Można to sprawdzić sięgając do dokumentu zatytułowanego jako „OWU” lub „ogólne warunki ubezpieczenia”.

Osoba wybierająca ubezpieczenie wypadkowe dla dziecka lub całej rodziny, powinna pamiętać o jeszcze jednej kwestii. „Niektóre polisy zapewniają wypłatę odszkodowania tylko po trwałym uszczerbku na zdrowiu. Tymczasem wiele bolesnych obrażeń i kontuzji trwale nie wpływa na stan zdrowia. Klient, który chce mieć kompletne ubezpieczenie wypadkowe, powinien dodatkowo zabezpieczyć siebie i rodzinę przed skutkami takich zdarzeń” – podsumowuje Nina Kuczyńska z porównywarki ubezpieczeń Ubea.pl.

Źródło: porównywarka ubezpieczeń Ubea.pl.