Liczba przedsiębiorców, którzy otwierają własną działalność stale rośnie. W samym styczniu bieżącego roku 30316 osób rozpoczęło prowadzenie jednoosobowej działalności gospodarczej. Na koniec stycznia osoby fizyczne prowadzące działalność gospodarczą to imponująca liczba ponad 3 miliony 118 tysięcy. Jak polskie banki są przygotowane do współpracy z klientem firmowym?

W listopadzie i grudniu 2018 roku eksperci portalu MojeBankowanie.pl w ramach drugiej edycji pierwszego takiego na rynku projektu sprawdzili jak wygląda proces otwarcia konta firmowego oraz uzyskania źródła finansowania w postaci limitu w rachunku, karty kredytowej i leasingu w 16 bankach. Projekt jest na tyle unikatowy, że oprócz wizyty informacyjnej dotyczącej warunków prowadzenia rachunku eksperci skorzystali z oferty i faktycznie (jako realni przedsiębiorcy) otworzyli rachunki, oraz wnioskowali o finasowanie, aby rzetelnie i wnikliwie ocenić ofertę, procesy oraz poziom jakości obsługi.

Łącznie w ramach projektu eksperci odwiedzili 160 placówek z czego 32 wizyty zakończono otwarciem konta oraz złożeniem wniosku o finansowanie.

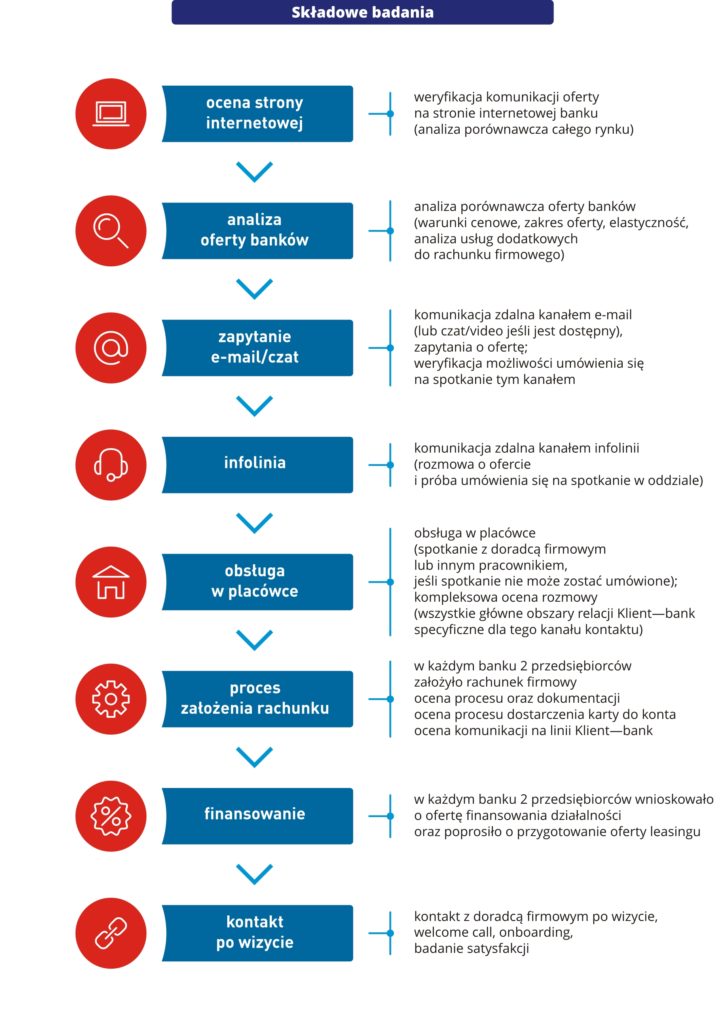

Projekt składał się z 8 etapów: ocena strony internetowej, analiza oferty, komunikacja poprzez e-mail i czat, kontakt z infolinią, wizyta w placówce, proces założenia rachunku, finansowanie oraz kontakt po wizycie.

Wyróżnienia przyznano w 6 kategoriach:

- najlepsza jakość obsługi klienta biznesowego

- najlepszy bank w finansowaniu firm

- najlepszy bank w finansowaniu leasingu

- przyjazne otwarcie konta firmowego

- najlepsza infolinia dla firm

- najlepsza obsługa w kanale czat

Dostępność obsługi

Kluczowa jest dostępność obsługi klienta firmowego. Tylko w 4 bankach we wszystkich kontaktach udało się porozmawiać na temat oferty dla firm przy pierwszym podejściu. Dostępność obsługi nie jest tożsama z wysokim poziomem rozmowy w zakresie merytorycznym i relacyjnym. W 4 bankach rozmowy na temat oferty nie odbyły się z powodu braku Doradcy. Przekierowanie obsługi następowało w różnej formie, co miało kluczowe znaczenie z punktu widzenia zadowolenia Klienta i biznesu banku.

Prosta oferta

Ważne jest, aby oferta była prosta, tania, elastyczna oraz kompletna. Oferta w bankach jest podobna, różni się ilością dostępnych rachunków lub pakietów. Dla nowych przedsiębiorców część banków przygotowała promocyjne oferty na start, gdzie przedsiębiorca nawet do 2 lat może nie ponosić opłat za prowadzenie rachunku. Aby posiadać darmowe konto należy sprawdzić jakie warunki musimy spełnić. Większość banków jako warunek zwalniający z opłaty wymaga wykonania przelewu do ZUS co jest bardzo proste do spełnienia, gdyż każdy przedsiębiorca musi taki przelew raz w miesiącu wykonać. Problem mogą mieć ci, którzy mają rachunki w kilku bankach. Niektóre z nich dają również inne możliwości zwolnienia z opłaty. Oprócz opłaty za konto warto zwrócić uwagę na opłaty za kartę debetową, liczbę bezpłatnych przelewów, koszt wpłaty gotówki oraz przeanalizować funkcjonalności oferowanych produktów i usług do naszych oczekiwań np. maksymalny dzienny limit przelewów w bankowości internetowej czy aplikacji mobilnej oraz dzienne limity transakcji kartą debetową.

Obsługa w placówce

Sposób przygotowania do rozmowy, jej prowadzenie oraz zaangażowanie pokazują jak wiele banki mają do zrobienia w tym segmencie. Tylko w 7 bankach rozmowa odbywała się z wykorzystaniem przygotowanych przez bank materiałów, co pozwoliło na lepsze zrozumienie oferty. Etap zadawania pytań wystąpił tylko w 8 bankach, natomiast pozostali udzielili informacji bez zainteresowania się jakie potrzeby ma klient. Tylko w 5 bankach prawie wszyscy Doradcy sami próbowali zainteresować klienta innymi elementami oferty niż konto, natomiast w 3 bankach maksymalnie 30% Doradców. Doradcy tylko 3 banków podczas wszystkich wizyt prezentowali wysoki poziom rozmowy oraz starali się przekonać klienta do skorzystania z oferty. Tylko 25% Doradców zapytała klienta czy chce założyć konto podczas wizyty.

Otwarcie konta – gdzie najprościej?

Podczas tej edycji zwrócono szczególną uwagę na liczbę wymaganych podpisów i dokumentów jakie musi podpisać klient oraz zakres prac jaki wykonano w tym zakresie w stosunku do poprzedniego roku. Tylko w ING i Pekao klient podpisywał 2 dokumenty i składał 2 podpisy. Bank Pekao zdecydowanie uprościł cały proces oraz dokumentację rachunku będąc liderem w tym zakresie. Nadal są banki, gdzie otwarcie rachunku trwa kilka dni i wymagana jest kolejna wizyta.

Umowa o kredyt podczas jednej wizyty

Dla przedsiębiorcy oprócz dobrej relacji z Doradcą oraz podstawowej obsługi rachunku ważny jest szybki i prosty dostęp do finansowania przy minimum formalności. Tylko w Alior Banku podczas jednej wizyty klient otworzył konto, złożył wniosek o finansowanie, otrzymał decyzję i mógł podpisać umowę kredytową. Wniosek wypełnił Doradca, który oprócz warunków finansowych przedstawił możliwe formy finansowania w oparciu o jeden globalny limit. W niektórych bankach aby otworzyć konto oraz uzyskać informacje o warunkach finansowania nasi eksperci musieli odbyć nawet 5 wizyt a samo otwarcie rachunku trwało nawet ponad godzinę.

Banki dążą do tego, aby szanować czas Klienta, ale efekty są często różne. W dzisiejszych, dynamicznie rozwijających się czasach niezbędne jest wdrażanie nowoczesnych technologii. Procesy muszą być bowiem szybkie i sprawne, a produkty i usługi zawsze dostępne tam, gdzie jest aktualnie klient.

Leasing – czy sprzedaż w duecie się opłaca?

Czołowi gracze na rynku leasingu działają najczęściej w ramach bankowych grup kapitałowych, dlatego Moje Bankowanie postanowiło sprawdzić jakość obsługi w tym właśnie zakresie w oddziałach banków. Wychodzimy z założenia, że najważniejsza jest najwyższa jakość świadczonych usług i zadowolenie klientów. Badamy rzeczywiste podejście do

Klienta, zrozumienie jego potrzeb i rzetelne, profesjonalne podejście w całym procesie jego obsługi. Badanie, które przeprowadziliśmy było zrealizowane w pionierski sposób, bo ankieterami byli aktywni przedsiębiorcy, posiadający zdolność kredytową i możliwość zaciągnięcia leasingu.

Planując zawarcie umowy leasingu Klienci najczęściej porównują oferty dostępne na rynku. Zadają sobie pytanie, czy można jeszcze coś wynegocjować, czy oferta jest dobra i co jest ważne w umowie leasingu? Wiemy, że klienci firmowi nie zawsze są ekspertami w zakresie leasingu, bazują więc często na opinii doradców w bankach. A jakie jest ich przygotowanie merytoryczne i skłonność do pomocy klientowi, ile dokumentów musimy zgromadzić i jak długo poczekamy na decyzję? To właśnie sprawdziliśmy.

Cena oczywiście odgrywa bardzo ważny element wyboru oferty, ale oprócz niej powinniśmy się skupić na aspektach bezpieczeństwa. Nie można pomijać w tych analizach np. założenia, że w trakcie leasingu samochód może ulec szkodzie całkowitej. Umowa leasingu w takim przypadku wygasa a odszkodowanie wypłacone przez Ubezpieczyciela może być niższe od sumy opłat, jakich oczekuje Finansujący. O tym często Klienci nie myślą, a doradcy skupiają się na podstawowych warunkach umowy leasingu.

Oczywiście są sposoby do zabezpieczenia się przed takim ryzykiem, należy do nich między innymi ubez pieczenie GAP, które zabezpiecza tę różnicę w wartościach w przypadku przedterminowego zakończenia Umowy Leasingu w wyniku szkody całkowitej. Prawie połowa doradców zapomniała o tym poinformować Klienta, pomimo posiadania takiej opcji w ofercie. Po dopytaniu okazało się, że prawie 80% doradców nie zna szczegółów tego ubezpieczenia.

Najlepiej pod wzglądem jakości obsługi klienta firmowego, zainteresowanego leasingiem, wypada Santander Bank Polska z Santander Leasing. W Santander atutem jest dobre współdziałanie doradcy biznesowego z doradcą leasingowym. Sprawę merytorycznie prowadzi doradca leasingowy a doradca firmowy nadzoruje wniosek i jest w stałym kontakcie z Klientem i doradcą leasingowym. W takich duetach Eksperci Mojego Bankowania zauważyli dobrą organizację pracy i profesjonalizm, co przekłada się na zadowolenie klientów i znajduje odzwierciedlenie w wynikach biznesowych. Tylko w ING udało się uzyskać ofertę leasingu multikanałowo: tę samą ofertę co w placówce otrzymaliśmy przez telefon, e-mail oraz czat. W zdalnych kanałach kontaktu obsługa była realizowana przez specjalistów, co przekłada się na merytorykę uzyskiwanych informacji.

Projekt pokazał braki wiedzy o ofercie leasingowej u pracowników banków a także u doradców leasingowych. Braki wiedzy dotyczyły:

- konstrukcji oferty leasingowej (np. braku uzyskania kompletnej informacji o obowiązkowych i dodatkowych ubezpieczeniach oraz zakresie, precyzyjnego określenia składki, podanie informacji czy kwota jest wartością netto czy brutto);

- możliwości konfiguracji oferty (np. max. wpłata, min. wykup przy danym okresie);

- optymalizacji oferty pod kątem Klienta (np. braku informacji czy i w jakich przypadkach opłaca się wieloletnia polisa ubezpieczenia przedmiotu leasingu, jaka wpłata/wykup jest najkorzystniejszy, jak leasing jest księgowany i rozliczany w koszty uzyskania przychodu);

- obsługi umowy leasingowej (np. braku informacji jak wygląda likwidacja szkody i kto ją obsługuje, kto pokrywa podatek VAT za naprawę);

- podstawowych kosztów (np. brak informacji o opłacie za rejestrację oraz za obsługę zewnętrznej polisy).

Zapytania poprzez e-mail i czat

Komunikacja poprzez e-mail zdecydowanie wymaga poprawy. Tylko 36% odpowiedzi spełniła oczekiwania ekspertów, zawierała odpowiedzi na wszystkie pytania i była kompletna. Czas odpowiedzi wynosił od 11 minut do nawet 30 dni.

W kanale czat najlepszy okazał się ING Bank Śląski, który świetnie potrafił przekierować klienta do właściwego specjalisty co przełożyło się na załatwienie sprawy za pierwszym kontaktem. Większość banków, które posiadają ten kanał albo odsyła klienta na infolinię albo do placówki, a obsługa w prostej sprawie trwa i trwa.

Infolinia

Poziom jakości obsługi infolinii znacznie odbiega od oczekiwanego. Tylko 20% Konsultantów była zaangażowana w poznanie potrzeb klienta, który był zainteresowany ofertą konta. Niecałe 35% Konsultantów przekazało podstawowe informacje o koncie bez konieczności dopytania ze strony klienta. 40% zaproponowało umówienie spotkania z Doradcą w placówce a 16% zaproponowało zdalne otwarcie konta. Liderem jest Bank BGŻ BNP Paribas (Raiffeisen Polbank) i Alior Bank.

{kind=link}