W lutym i marcu br. eksperci portalu MojeBankowanie.pl w ramach 2 edycji Instytucji roku 2016 zbadali jakość obsługi w placówkach. Na jakie wsparcie może liczyć Klient gdy spłonie jego mieszkanie? Czy mogę otrzymać w weekend przelew na konto? – na te pytania eksperci szukali odpowiedzi w placówkach bankowych i ubezpieczeniowych. W telefonii pytaliśmy o przeniesienie numeru z innej sieci.

Badanie przeprowadzono w tradycyjnej eksperckiej formule oceniając 6 etapów: pierwsze wrażenie, płynność obsługi, powitanie, komfort obsługi, rozmowę z Doradcą oraz zakończenie. Eksperci odwiedzili 148 placówek/punktów obsługi banków, ubezpieczycieli i telekomów. W roku 2016 to pierwsza z 6 edycji badania. Średni wyniki z 6 edycji pozwoli w styczniu 2017 wyłonić zwycięzców Instytucji roku 2016. Edycja 2016 została przygotowana przy współpracy większości przedstawicieli badanych Instytucji oraz w oparciu o opinie Klientów.

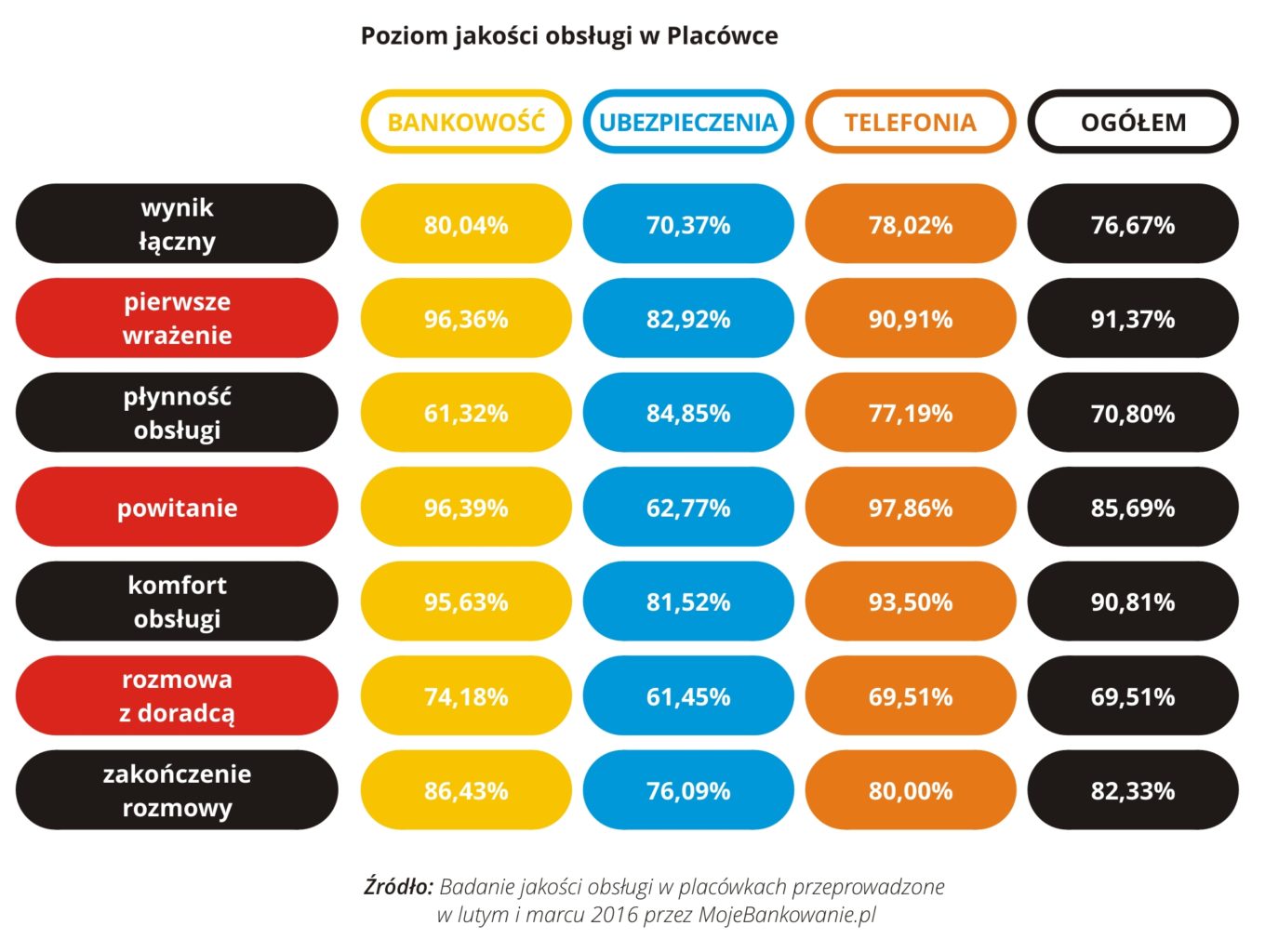

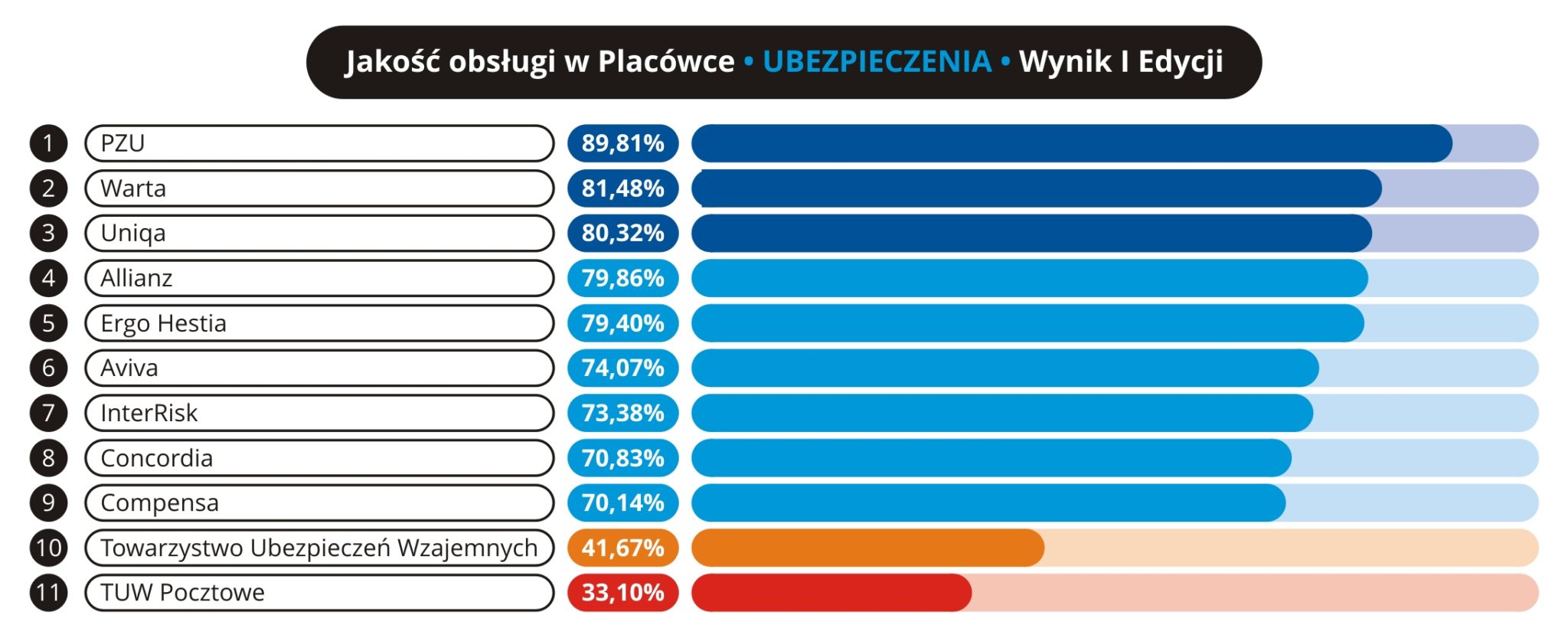

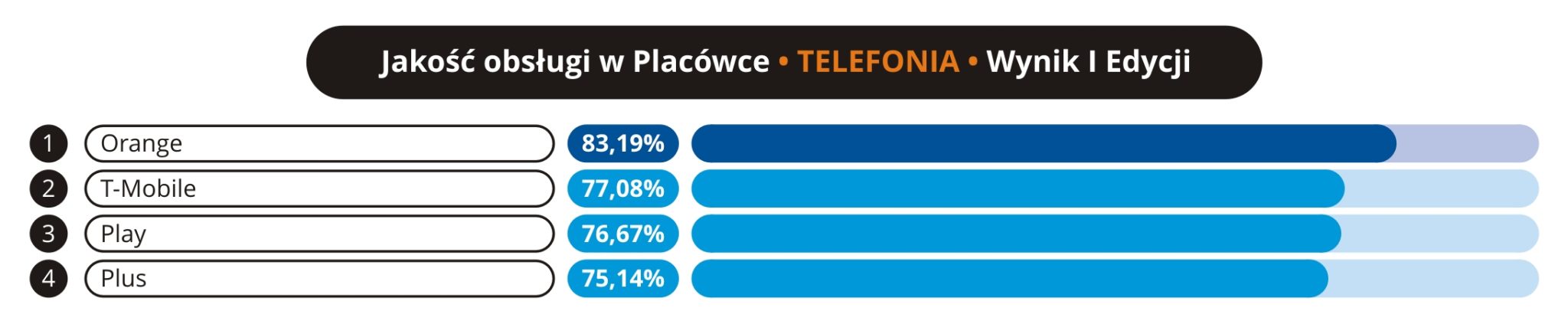

Najlepiej przygotowane do obsługi Klienta w placówce są banki, zaraz za nimi telekomy i ze stratą prawie 10 p.p. ubezpieczyciele. Liderami rankingu w bankach są: Bank Millennium, ING Bank Śląski oraz Euro Bank. W telefonii liderem jest Orange a wśród ubezpieczycieli PZU, Warta oraz Uniqa.

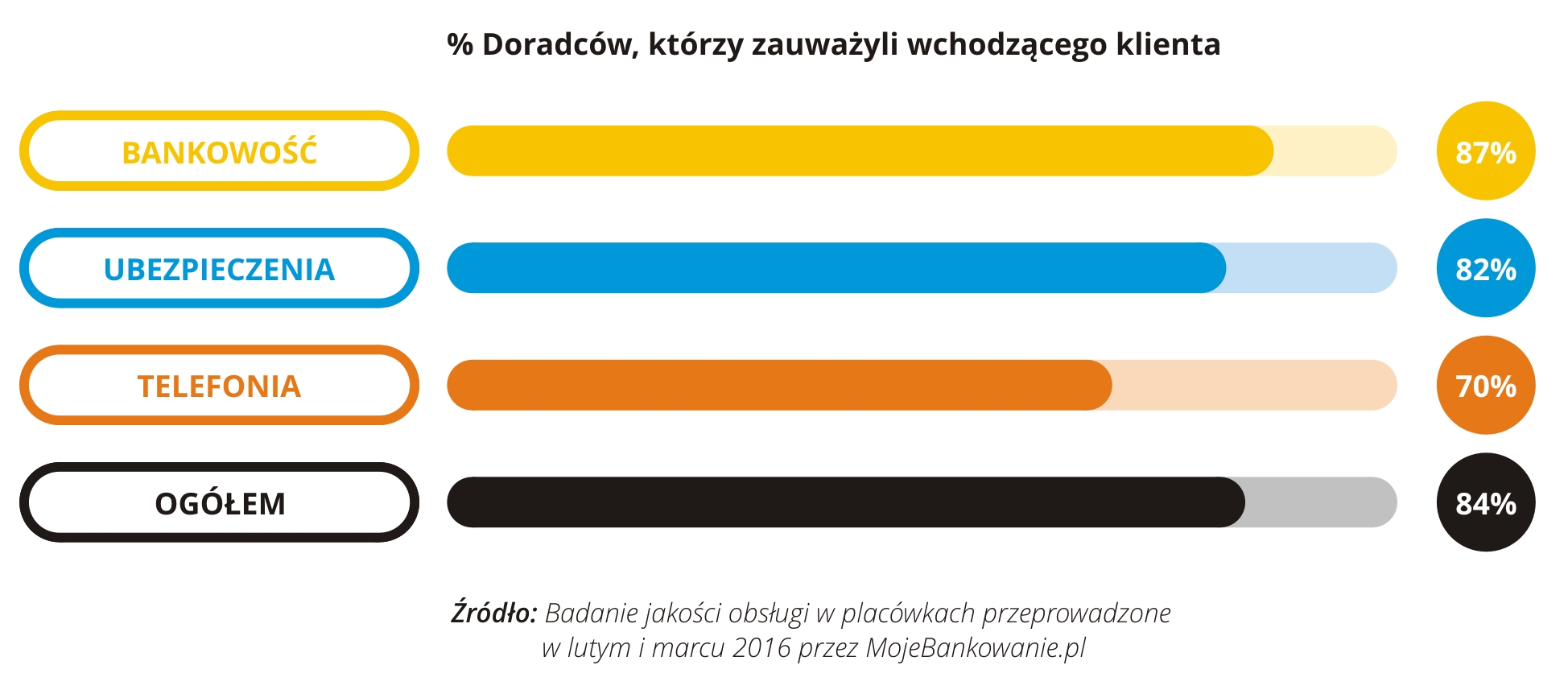

Nadal 16% pracowników nie zauważa wchodzącego Klienta. O porządek najbardziej dbają banki (99%), zaraz za nimi telekomy (95%), natomiast 34% ubezpieczycieli nie przywiązuje zbyt dużej wagi do porządku w miejscu pracy i obsługi Klienta. Ubezpieczyciele nie przywiązują również większej wagi do ubioru, nadal ponad 30% Doradców/Agentów ubrana była w jeansy,swetry i luźne t-shirty.

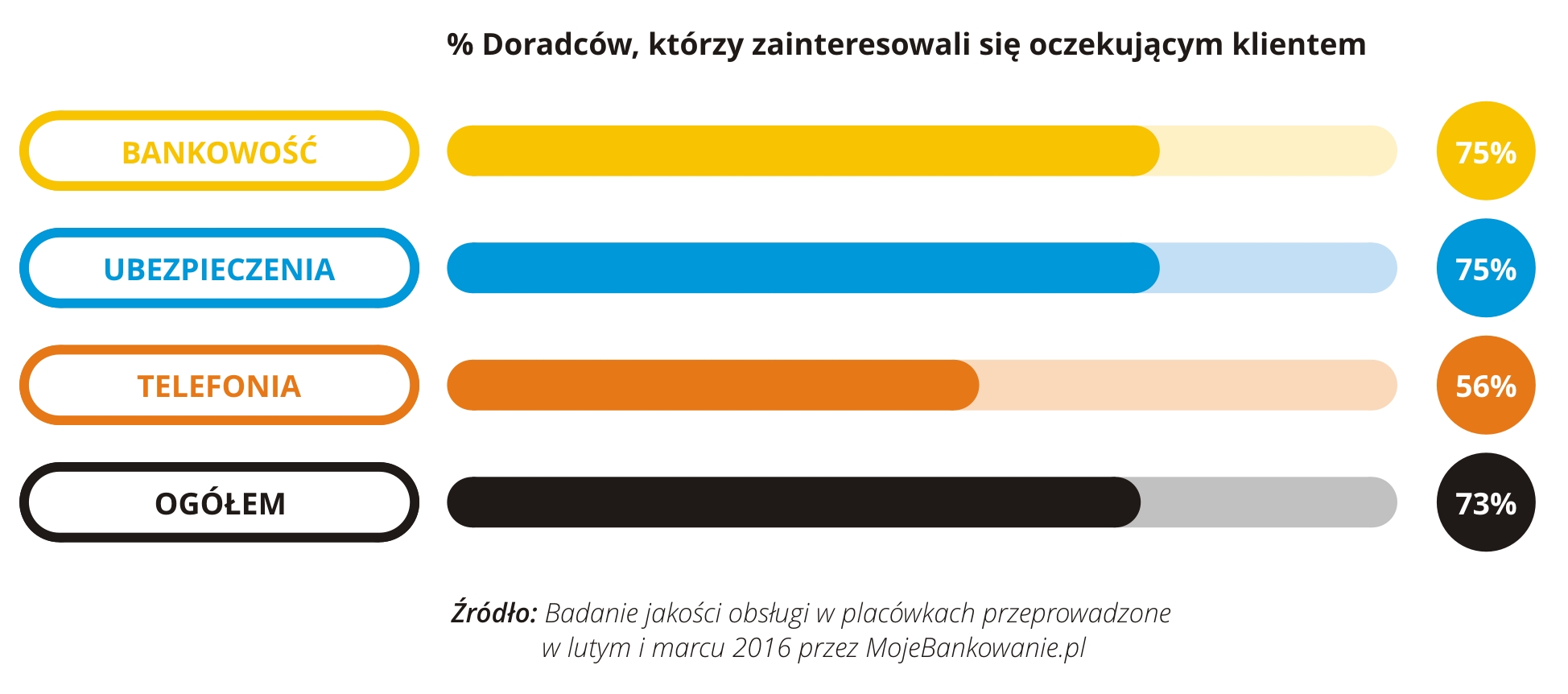

Samo zauważenie wchodzącego Klienta stanowi bardzo ważny element pierwszego wrażenia, jednak w przypadku kolejki to nie wystarcza. Klient chciałby wiedzieć jak długo będzie musiał czekać na obsługę. Zainteresowanie oczekującym Klientem okazało 73% Doradców a 43% podało przybliżony czas oczekiwania na obsługę.

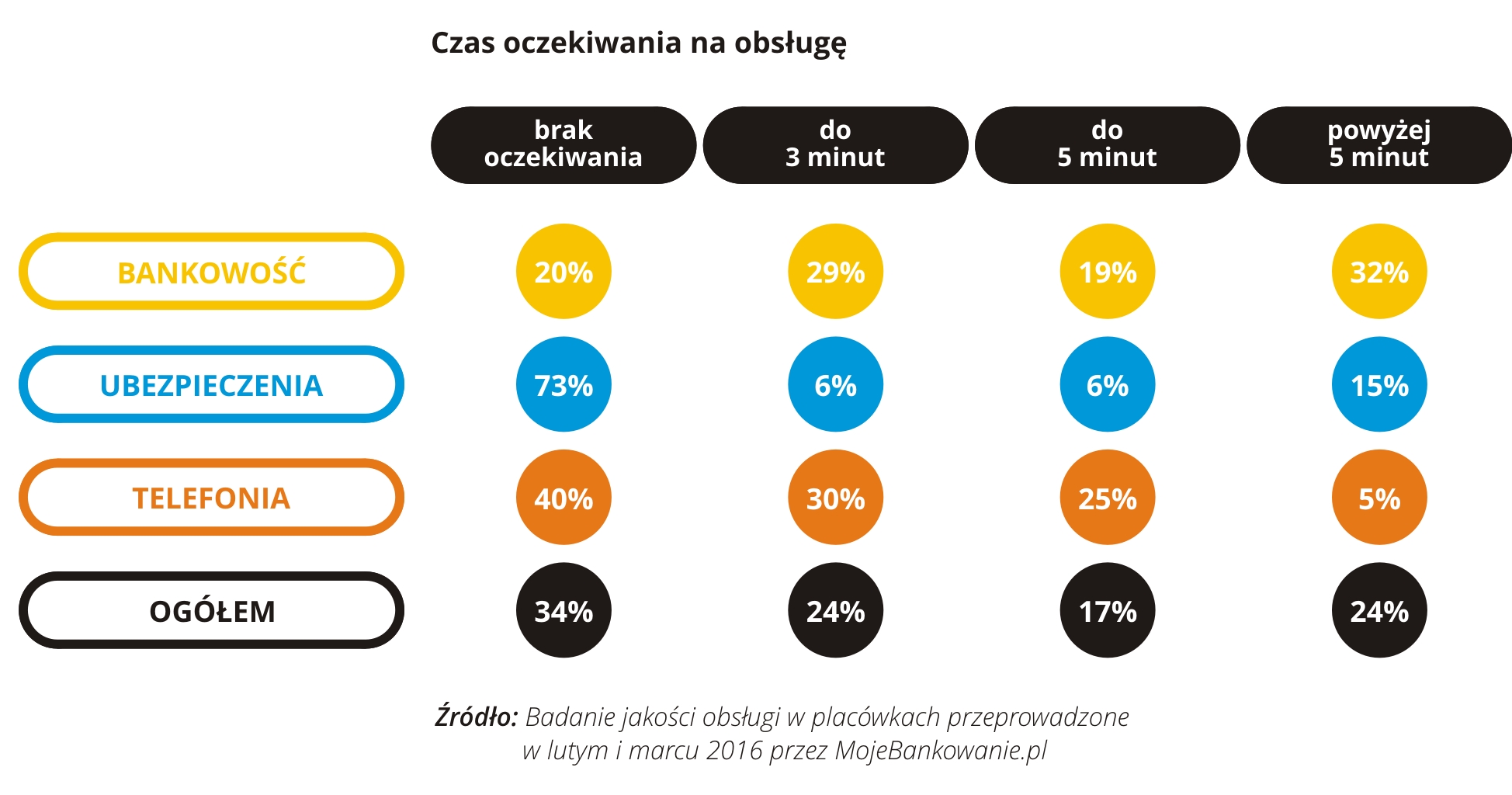

W 58% wizyt zapewniono obsługę do 3 minut, a powyżej 5 minut oczekiwano w 24% placówek (zdarzały się przypadki oczekiwania nawet do 20 minut).

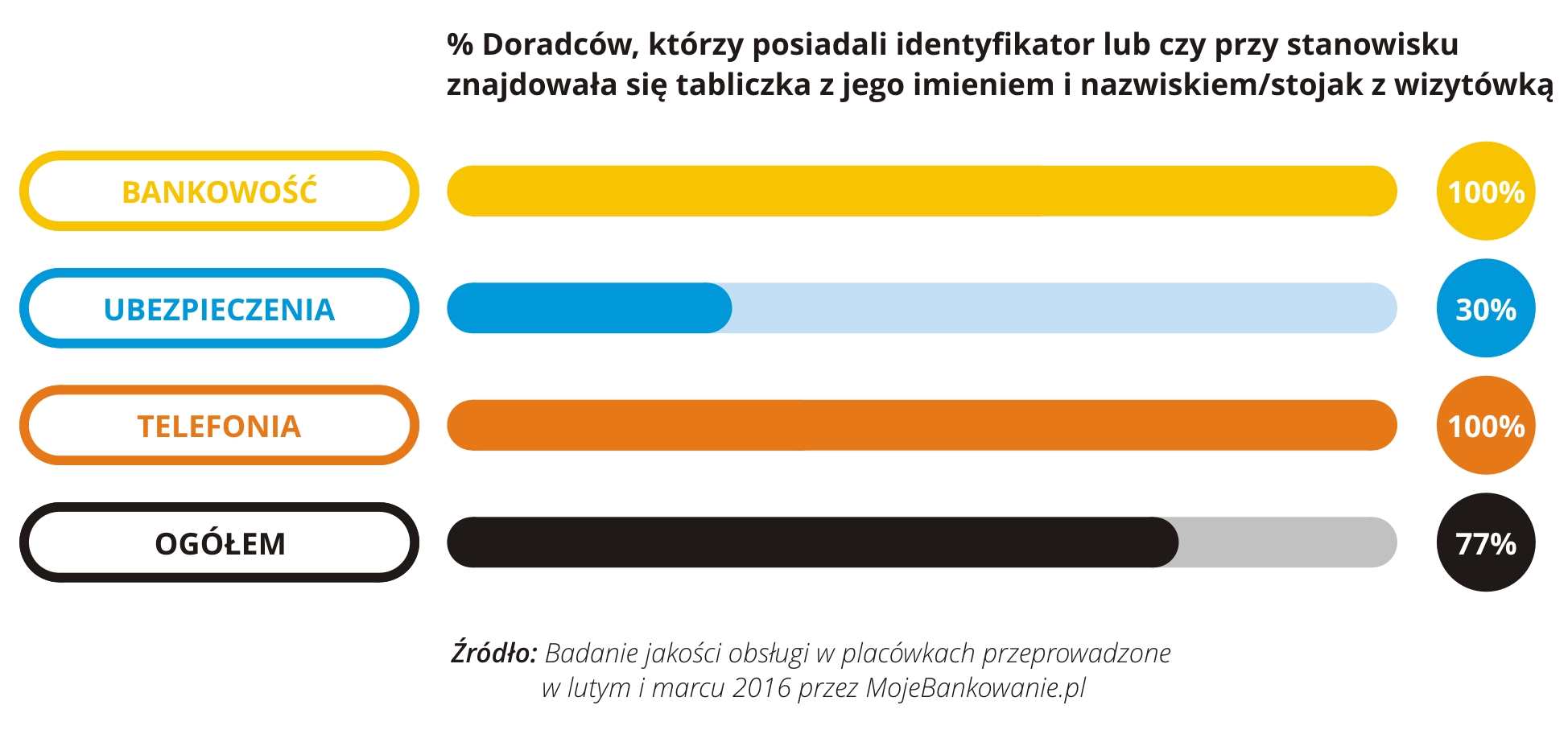

Nadal 17% Doradców ma problem z zapytanie Klienta w czym mogę pomóc. Problem ten dotyczy w głównej mierze ubezpieczycieli, gdzie po wejściu do placówki słyszymy tak… słucham… . Rozmawiając z agentem nie wiemy z kim rozmawiamy, brak identyfikatora/tabliczki z imieniem i nazwiskiem/wizytownika przy stanowisku obsługi.

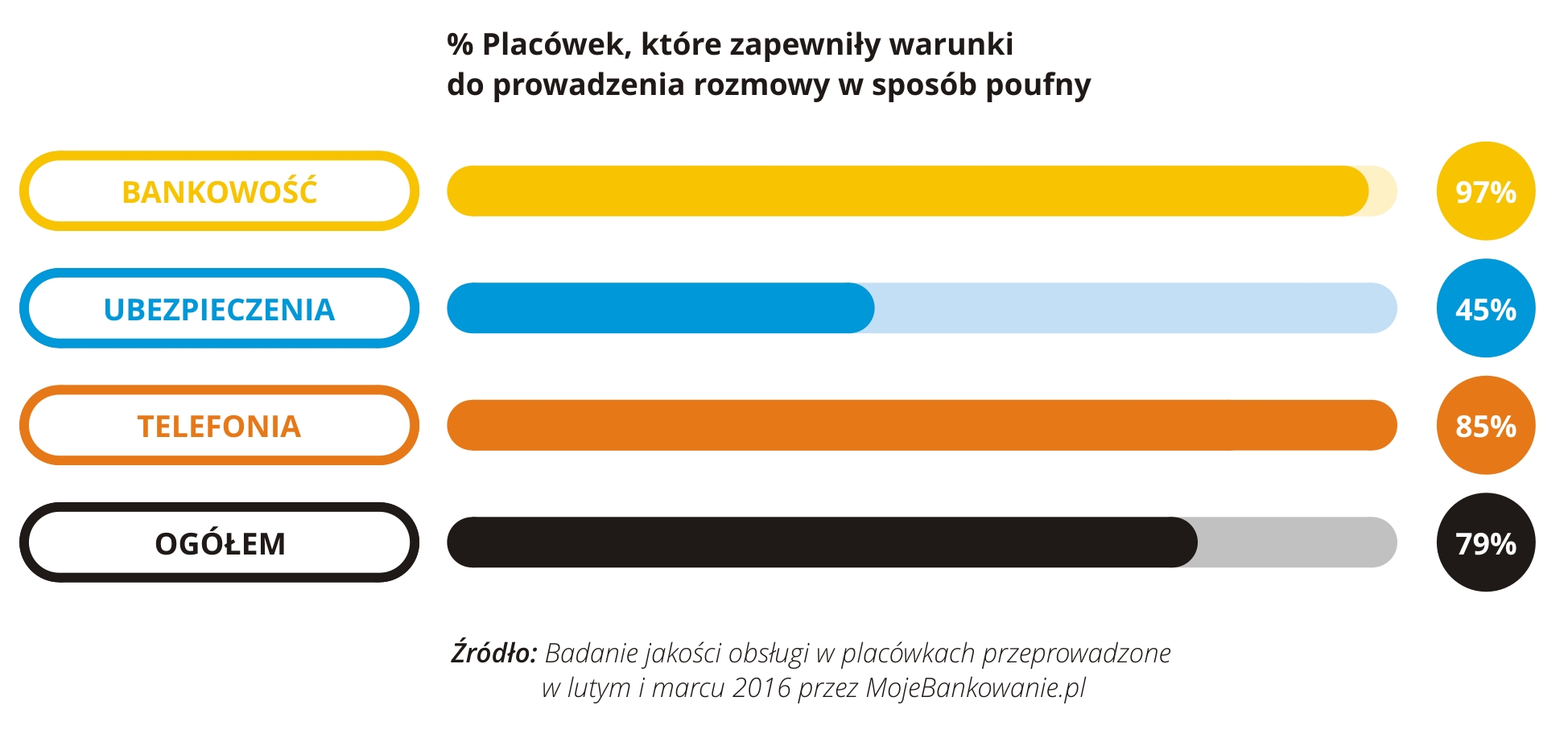

Najbardziej komfortowo pod względem poufności czujemy się w bankach, które przywiązują do tego bardzo dużą wagę. Niektórzy zapewniają osobny pokój a tam gdzie, nie jest to możliwe Doradca w przypadku pytań o dane wrażliwe mówi szeptem lub prosi o ich zapisanie na kartce.

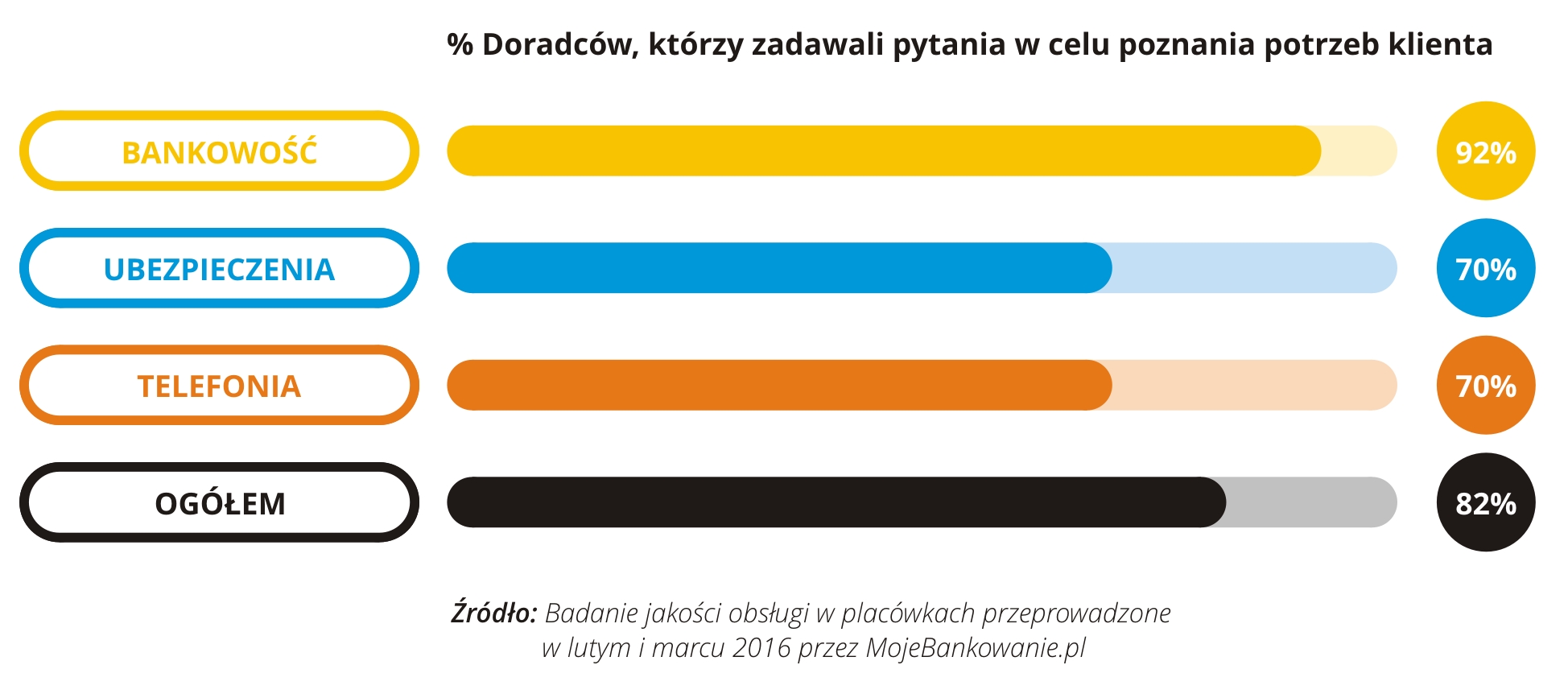

82% Doradców po uzyskaniu informacji co sprowadza Klienta zaczyna rozmowę od zadania kilku pytań w celu poznania potrzeb Klienta. Tylko 48% informuje Klienta w jakim celu zada pytania, pozostali jeśli pytają to czasem coś zapisują na kartce lub tylko pytają i nic z tego dalej nie wynika, gdyż bez względu na to co powie Klient i tak przedstawią swoje rozwiązanie, które nie zawsze dostosowane jest do potrzeb i oczekiwań Klienta.

Podczas prezentacji oferty tylko 56% Doradców potrafiła przedstawić Klientom korzyści. Najlepiej radzą sobie z tym ubezpieczyciele w szczególności gdy oferują pakiet rozszerzony.

Aż 26% Doradców po zaprezentowaniu Klientowi oferty nie zapytało o decyzję. Jeśli zapytano i była ona negatywna to tylko 50% dążyła do poznania obiekcji. Na obiekcje zareagowało 56% Doradców.

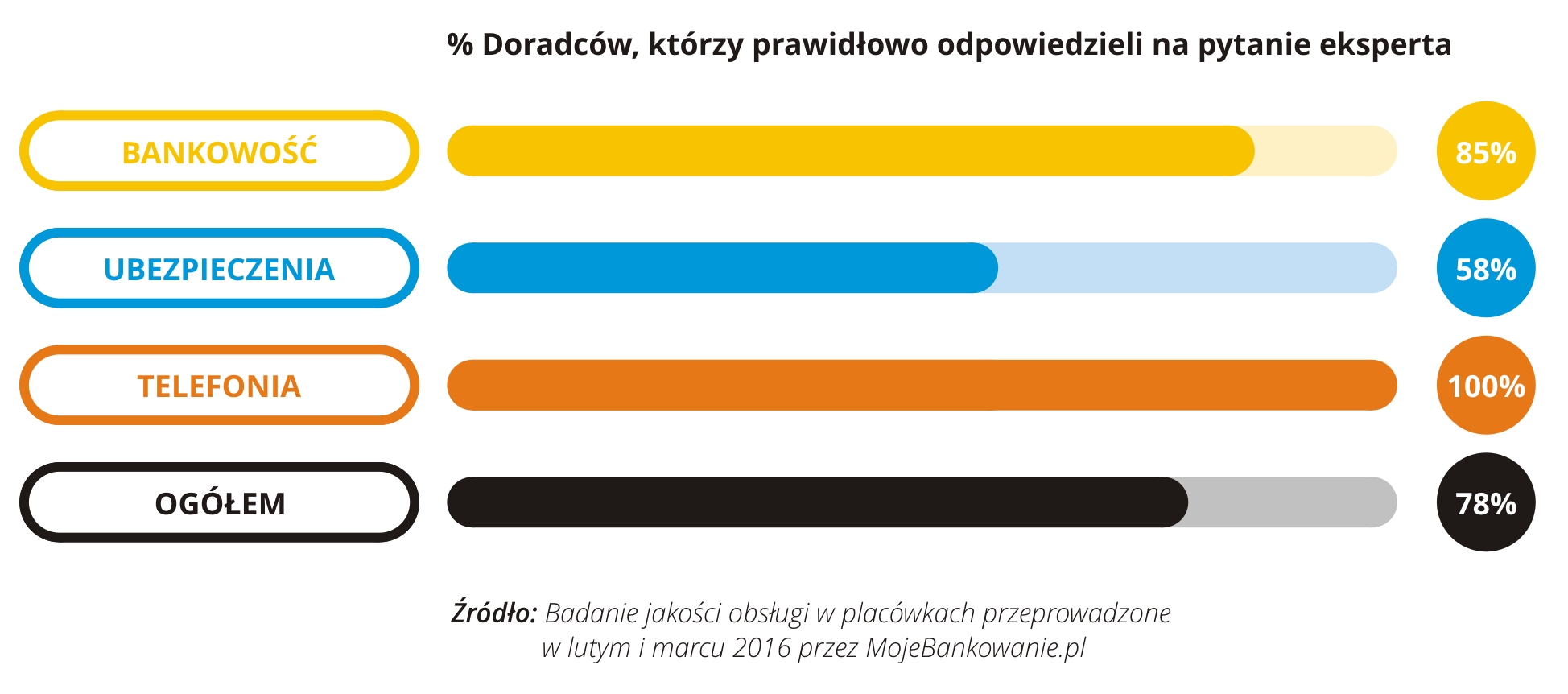

Klient, który jest zainteresowany kupnem jakiegokolwiek produktu oczekuje fachowej i profesjonalnej obsługi, dlatego wiedza pracownika stanowi bardzo ważny element w procesie sprzedaży. Niestety 22% Doradców miało problem z udzieleniem odpowiedzi na proste pytania związane z zakupem konkretnego produktu/usługi. Zdarzało się również tak, że przekazywana informacja była niezgodna z rzeczywistością. Niektórzy Doradcy odsyłali do regulaminów, na infolinię lub używali sformułowań „chyba tak”, „ wydaje mi się…”, „nie jestem pewna ale raczej tak”.

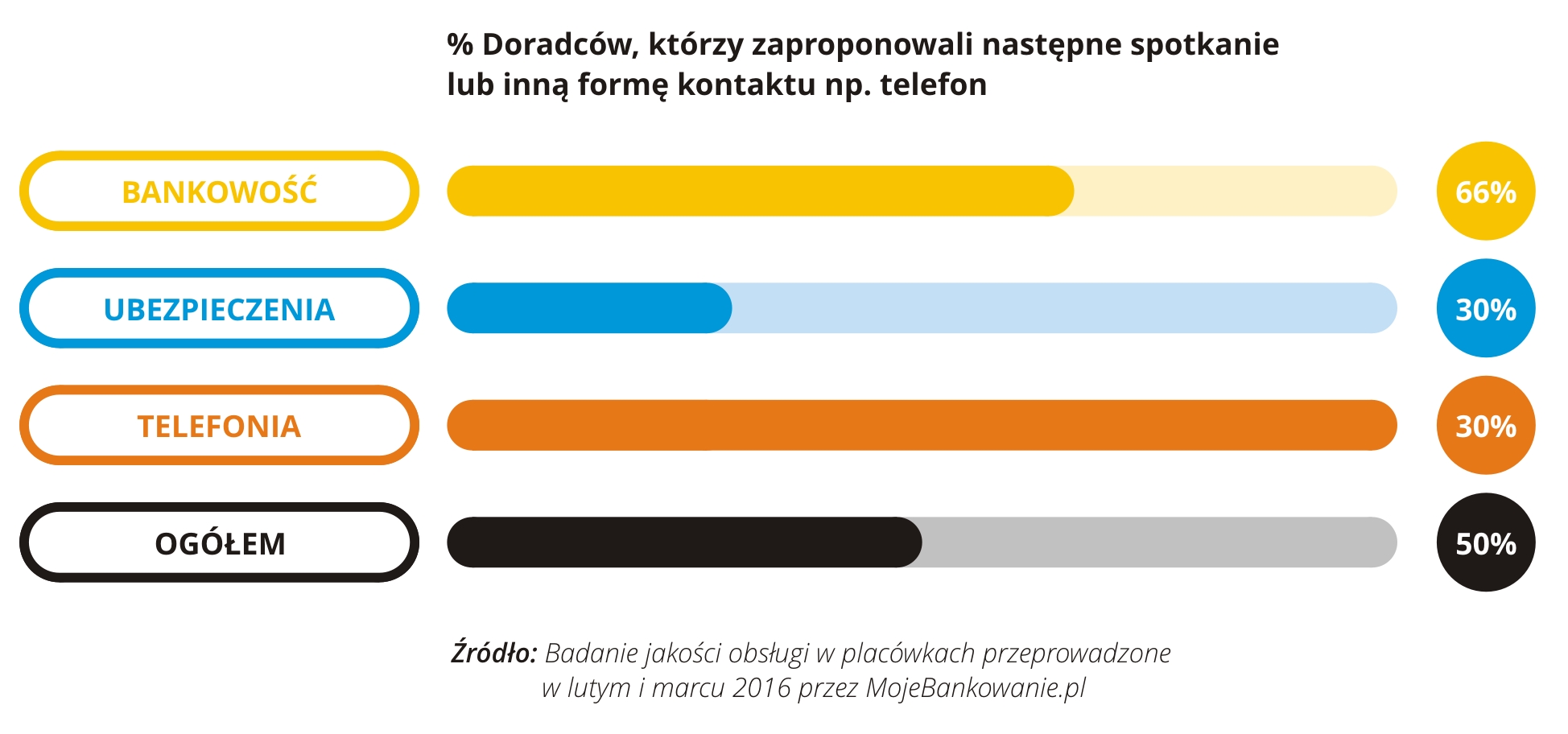

Brak sprzedaży na pierwszym spotkaniu nie zawsze oznacza, że Klient do nas nie wróci. Czasem potrzeba chwili na zastanowienie się czy porównanie oferty u konkurencji. Tylko 50% Doradców zaproponowała kolejne spotkanie lub inna formę kontaktu np. telefon czy e-mail.

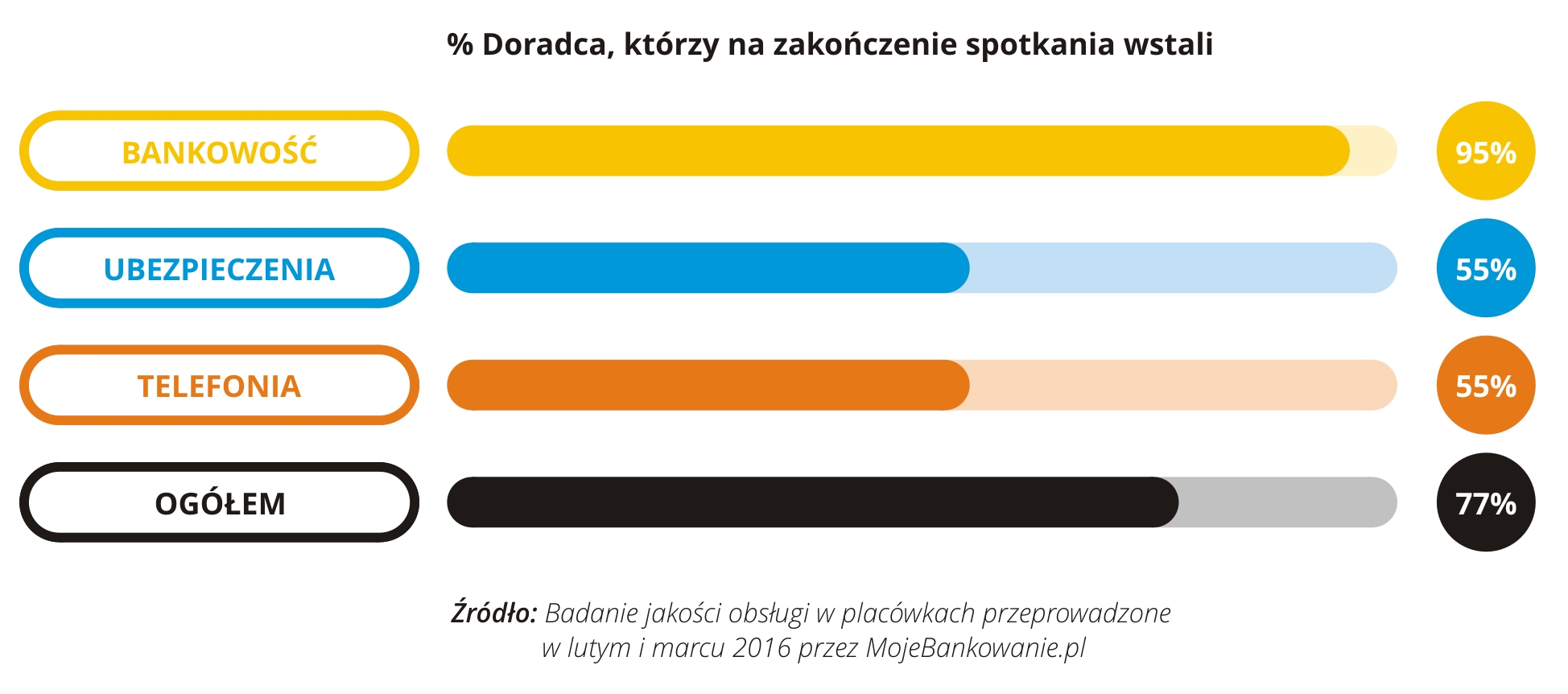

Z podziękowaniem za wizytę i pożegnaniem się nie było żadnych problemów, jednak na zakończenie rozmowy wstało 77% Doradców. W bankach Doradcy nie mają z tym problemu, jednak w telefonii i ubezpieczeniach nie jest to jeszcze standardem.

Kupując ubezpieczenie mieszkania warto zwrócić uwagę nie tylko na to, czy gwarantuje ono odszkodowanie w razie pożaru, ale także jakie wsparcie w tej trudnej sytuacji zapewnia ubezpieczyciel. Jakość obsługi Klienta to nie tylko miła atmosfera i kulturalne zachowanie agenta. To także wiedza i umiejętność takiego przedstawienia oferty, aby Klient wiedział co kupuje. Eksperci odwiedzili 11 firm ubezpieczeniowych aby sprawdzić, jakich informacji udzielają agenci. Pytania, jakie zadawali, dotyczyły pożaru mieszkania w stopniu uniemożliwiającym zamieszkanie. Jak ubezpieczyciel ustala wysokość odszkodowania, skoro większość dokumentów i dobytku spłonęła i co ważniejsze, czy zapewni lokal zastępczy na czas likwidacji szkody?.

Z pytaniem o to, w jaki sposób ustalana jest wysokość odszkodowania większość agentów poradziła sobie, wskazując na ocenę rzeczoznawcy oraz oświadczenie Klienta. Gorzej sprawa przedstawia się z udzieleniem informacji o lokalu zastępczym. Nie zawsze agenci wiedzieli, czy towarzystwo ubezpieczeniowe, które reprezentują, świadczy takie wsparcie i na jakich zasadach. Nieliczni byli w stanie powiedzieć Klientowi, na jak długo firma zapewni im i innym domownikom hotel. Wiedza agentów na temat prostej sytuacji, która może wystąpić była w wielu wypadkach niewystarczająca, a w jednym przypadku agent nie był w stanie odnaleźć w Ogólnych warunkach ubezpieczenia (OWU) odpowiedniego zapisu. Jak w takiej sytuacji ma odnaleźć je Klient?

Co oferują ubezpieczyciele?

Opcja hotelu lub innego lokalu zastępczego jest zazwyczaj zawarta w ramach assistance. W zależności od wybranego przez Klienta wariantu może się ona różnić. W największej w Polsce firmie ubezpieczeniowej będzie to odpowiednio od pięciu dni w najniższym wariancie, do nawet pół roku w wariancie najszerszym. Maksymalny okres, w którym za lokal zastępczy lub hotel zapłaci ubezpieczyciel wygląda podobnie także w Avivie. W przypadku Ergo Hestii i Warty możemy liczyć na lokal zastępczy maksymalnie do 90 dni. W przypadku Compensy będzie to 10 dni, a w Ubezpieczeniach Pocztowych maksymalnie tydzień. Pozostali badani ubezpieczyciele oferują zwrot za hotel lub lokal zastępczy jedynie na 2-3 dni, czyli jedynie na okres pierwszych chwil po pożarze. Trzeba pamiętać, że każdy ubezpieczyciel ustala ograniczenia co do kosztu lokalu zastępczego czy klasy hotelu. Większość towarzystw ubezpieczeniowych zapewnia także transport do hotelu / lokalu zastępczego.

Przelew w weekend – czy to w ogóle możliwe?

Podczas wizyt w 19 bankach eksperci pytali doradców czy mogą otrzymać z innego banku przelew w weekend oraz jak szybko można przelać pieniądze na konto w innym banku? Wydawałoby się, że to proste pytania, jednak 15% doradców nie wiedziało lub udzieliło błędnej odpowiedzi. Pytając o BLIK niektórzy doradcy pytali co to jest…?

Przelew w weekend jak najbardziej możemy zrealizować ale nie w każdym banku. W ramach tego samego banku, czyli tzw. przelew wewnętrzny jest dostępny u większości, ale warto upewnić się w swoim banku, czy są jakieś ograniczenia czasowe (np. przetwarzanie systemu). Jeśli chcemy przekazać środki na rachunek w innym banku mamy możliwość skorzystania z przelewów ekspresowych, ale nie są one dostępne we wszystkich bankach i nie zawsze są realizowane w nocy czy w dni wolne. Obecnie mamy 3 rodzaje tzw. szybkich/ekspresowych przelewów. Dwa z nich umożliwiają błyskawiczne przekazanie środków w nocy i dni wolne. Są to przelewy realizowane za pośrednictwem usługi Express Elixir oraz przekazywane za pośrednictwem firmy Blue Media. Przelewy SORBNET dostępne są tylko w dni robocze maksymalnie do godziny 15.00 (w zależności od banku) i z uwagi na wysoki koszt służą głównie do przekazywania wysokich kwot. Zawsze warto upewnić się w swoim banku czy bank odbiorcy umożliwia otrzymanie takiego przelewu.

Międzybankowe przelewy na numer telefonu BLIK.

PKO Bank Polski dołączył do grona banków, które oferują swoim Klientom nową usługę P2P. Dzięki niej 1,5 miliona Klientów bankowości mobilnej Banku może za pośrednictwem systemu płatności BLIK przelewać środki na wskazany numer telefonu. PKO Bank Polski jest największym bankiem uniwersalnym w Polsce i piątym po Banku Millennium, ING Banku Śląskim, Banku Zachodnim WBK i mBanku, który wdraża tę usługę. Korzystanie z P2P (ang. person-to-person) nie wymaga żadnych dodatkowych narzędzi autoryzacyjnych i jest bardzo proste. Każda osoba, która ma BLIKA w telefonie i chciałaby otrzymać na niego przelew musi najpierw powiązać numer swojego telefonu z rachunkiem w swojej aplikacji bankowej. Osoba przesyłająca pieniądze, która też posiada BLIKA na telefonie, musi jedynie znać numer telefonu odbiorcy. Pieniądze docierają na konto w ciągu kilku sekund.

Rankingi dostępne są na stronie: Ranking generalny 2016

{kind=link}