Poprawnie działające zdalne kanały obsługi klienta to dziś konieczność w każdym banku, dla którego ważne jest zadowolenie klienta. Poprawne działanie to nie tylko dobre wrażenie z samej rozmowy, rozumiane jako uprzejmość konsultantów na infolinii i odpowiedni język użyty w wiadomości mailowej. Dobrze działający kanał łączy w sobie uprzejmość, dostępność form kontaktu oraz sprawność obsługi. Te kryteria, wypracowane z klientami, którzy kontaktują się z bankami w swoich prywatnych sprawach, były dla nas podstawą oceny obsługi w kanałach zdalnych. Podobnie jak w obsłudze w placówce stawialiśmy przede wszystkim na trafne rozpoznanie sprawy klienta, nie zapominając o tym, że zdalne kanały kontaktu rządzą się swoimi prawami i nie jest możliwe przeniesienie obsługi z placówki na infolinię czy czat. Kanały zdalne z całą pewnością stanowią większe wyzwanie niż obsługa „face to face”, jednak inwestycja w dobrą obsługę zdalną jest dziś koniecznością. W obecnych realiach klienci na skutek pandemii stali się bardziej nowocześni, nawet jeśli wcześniej nie odczuwali takiej potrzeby i preferowali tradycyjny kontakt. Ograniczenie dostępności obsługi w placówkach, przymusowa i wspierana przez banki migracja do zdalnej obsługi to realia, w jakich funkcjonowały banki i ich klienci w ciągu ostatnich 2 lat. Czy banki potrafiły wykorzystać okoliczności i skutecznie przeprojektowały obsługę zdalną? Różnica w poziomie zdalnej obsługi jest znacznie bardziej wyraźna niż obsługa w placówce. Podobnie jak w placówkach, w kanałach zdalnych w tym roku odbyły się 4 kwartalne pomiary jakości obsługi. Tematyka kontaktów była analogiczna do wizyt w oddziałach. Po każdym kwartale pokazywaliśmy wspólne punkty procesu obsługi, a także różnice w sposobie załatwienia tej samej sprawy, w tym samym banku, ale w innym kanale kontaktu. W całym roku wykonaliśmy aż 1280 kontaktów w 13 bankach, rozmawiając przez infolinię, wysyłając zapytanie mailowe oraz korzystając z czatu.

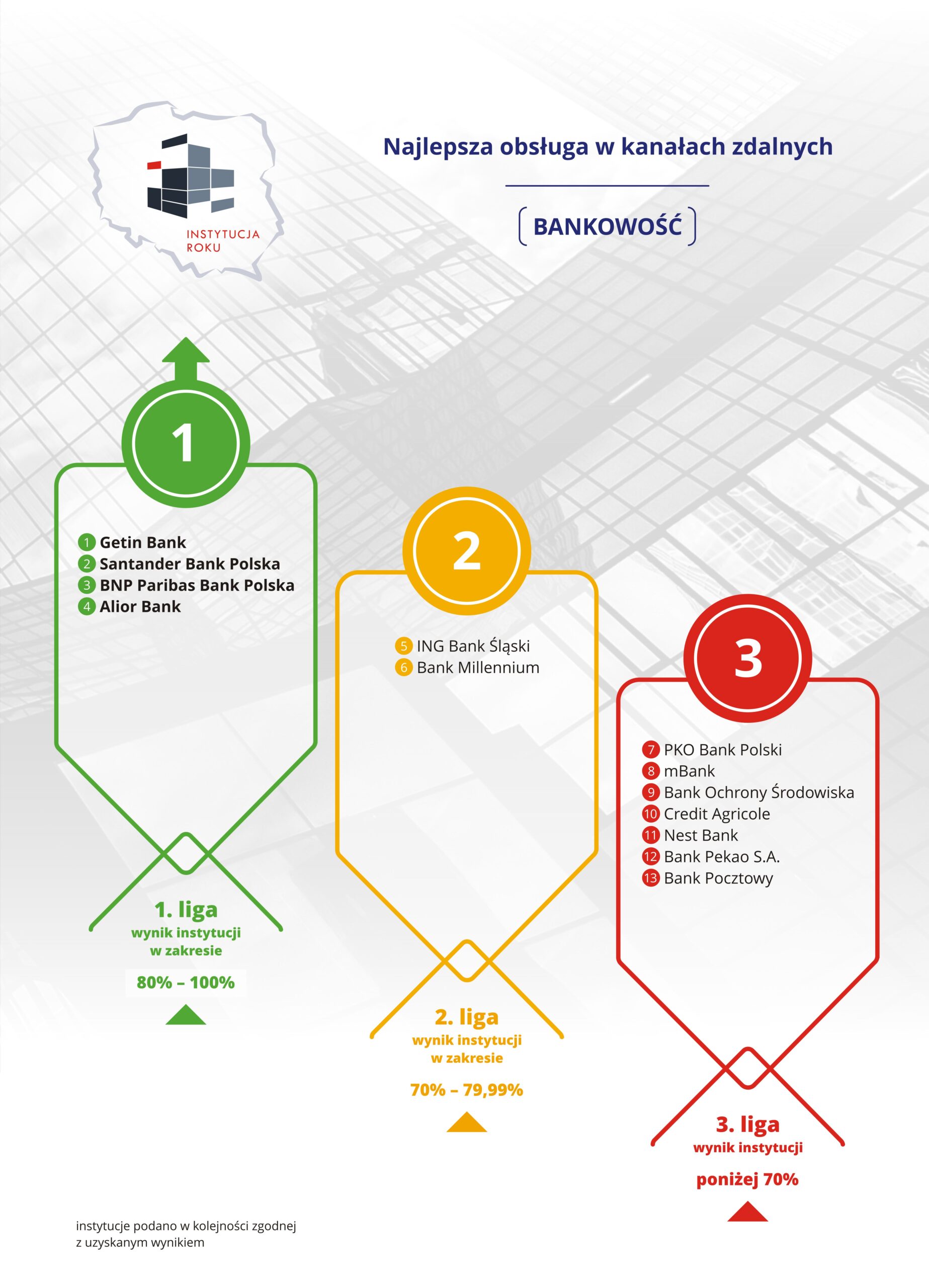

Zdecydowanym liderem w zdalnym kontakcie z bankiem okazał się Getin Bank, dla którego zdalna obsługa klienta stanowi od dawna wizytówkę banku. Tak jak Santander dominował w rankingu obsługi w placówkach, tak Getin Bank nie miał sobie równych w obsłudze zdalnej. W każdym z 4 pomiarów Getin Bank zajął 1. miejsce.

Zdalne kanały mają swoją specyfikę. Trzeba obsłużyć przynajmniej dwie formy kontaktu, a w przypadku wielu banków nawet więcej. Wysokie wymagania klientów korzystających ze zdalnym kanałów pokazują osiągnięte wyniki. Pomimo bardzo dobrego ogólnego wrażenia Getin Bank w żadnej z fal nie przekroczył poziomu 90% punktów. Dla porównania w placówkach Santander na 4 pomiary aż w 3 uzyskał wynik powyżej 90%.

W zdalnej obsłudze bardzo dobrze poradził sobie także Santander Bank Polska, jako jedyny na rynku oferując poza tradycyjnymi formami kontaktu także kanał video.

Niestety w porównaniu do ubiegłego roku lista banków, które zajęły miejsca w 1. lidze (wynik roczny powyżej 80%) skurczyła się z 6 banków do zaledwie 4. Poza Getin Bankiem i Santanderem odpowiednio wysoki serwis w zdalnej komunikacji świadczyły także ubiegłoroczny lider BNP Paribas oraz Alior Bank. Po pierwszym roku działalności w warunkach pandemii spodziewaliśmy się odwrotnej tendencji. Większa ilość klientów kontaktujących się zdalnie, nienadążające za tym ruchem zasoby w zespołach zdalnej obsługi, a często także niewystarczająco dostosowane procesy obsługi i sprzedaży zdalnej powodują, że zdalny kontakt zamiast wizytówki nowoczesnego banku staje się coraz częściej problematycznym, negatywnie wpływającym na całościowe zadowolenie klienta w korzystaniu z usług banku punktem styku.

Wyniki badań z klientami po raz kolejny wskazały infolinię jako kluczowy kontakt klienta z bankiem. Komunikacja mailowa, choć w dalszym ciągu utrzymywana, traci na znaczeniu. Działania banków próbujące ją ograniczać są zasadne i słuszne, o ile bank stawia na efektywną komunikację w innym, priorytetowym kanale kontaktu. Dyskusyjna jest rola kanału czat, który ocenialiśmy w 6 bankach. Poziom serwisu w tym kanale jest bardzo zróżnicowany. Nawet sprawnie obsługiwany czat cechują ograniczenia, wynikające ze specyfiki kanału. Załatwienie tej samej sprawy na czacie trwa kilka razy dłużej niż na infolinii. Inne są możliwości biznesowe dla klientów bez relacji oraz możliwości asysty dla klientów banku. Z całą pewnością sprawnie działająca infolinia będzie stanowić przyszłość nowoczesnej bankowości. Spodziewamy się przede wszystkim wzrostu funkcji doradczej tego kanału. Wobec stale zmniejszającej się dostępności placówek obsługa, z jaką mieliśmy i ciągle mamy co czynienia w oddziale, będzie się przenosić na infolinię. Z tego powodu kluczowy jest wątek edukacyjny w rozmowach serwisowych, a także rozwój zdalnych bankowości, aby klient kontaktował się w sprawie, która wymaga przygotowania rozwiązania, a nie udzielenia informacji jak coś zrobić w bankowości. Mniej kontaktów w sprawach, które klienci mogą rozwiązać samodzielnie to więcej zasobów, które można wykorzystać w lepszym celu.

Tematyka naszych rozmów była ofertowa, ale z takimi samymi sprawami i pytaniami zwracają się do banków klienci z posiadaną już relacją. Jeśli nie potrafimy sprawnie i kompetentnie obsłużyć klienta spoza banku, który pyta o kredyt, kartę kredytową czy sposób korzystania z konta za granicą, oznacza to, że klient z bazy uzyska jeszcze mniej informacji zarówno w ujęciu ilościowym jak i jakościowym. Tezę też opieraliśmy nie tylko na naszej hipotezie badawczej, ale jej słuszność wykazaliśmy testując kanały zdalne także jako klienci banków. Zdecydowana większość aspektów obsługi jest wspólna dla rozmów ofertowych i dla serwisu posprzedażowego. W najsprawniej działających bankach widzimy próbę holistycznego podejścia, która daje odpowiednie efekty. Przekazanie dobrych, rzetelnych informacji, znalezienie rozwiązania, rozmowy prowadzone „w punkt” to recepta na sukces w długim okresie. Dziś nie ma miejsca na rozmowy prowadzone według skryptu. Takie podejście, choć widoczne jeszcze w kilku bankach, nie zdaje egzaminu. Nie wpływa pozytywnie na doświadczenie klienta, który chce otrzymać pomoc i informacje w postaci rozwiązania, a całość kontaktu musi się zamknąć w odpowiednim czasie. Z kolei z perspektywy organizacji pracy zespołów obsługi długa rozmowa z wieloma wytycznymi jest efektywna tylko na papierze. Finalnie tego typu kontakty są długie, nudne i nie kończą się sprzedażą produktu lub dodatkowego rozwiązania do konta, więc nie ma mowy o efektywności biznesowej. Przed bankami w kolejnym roku z całą pewnością sporo pracy. Liderzy muszą nie tylko utrzymać wysoki poziom, ale jeszcze bardziej podnieść efektywność kontaktów.

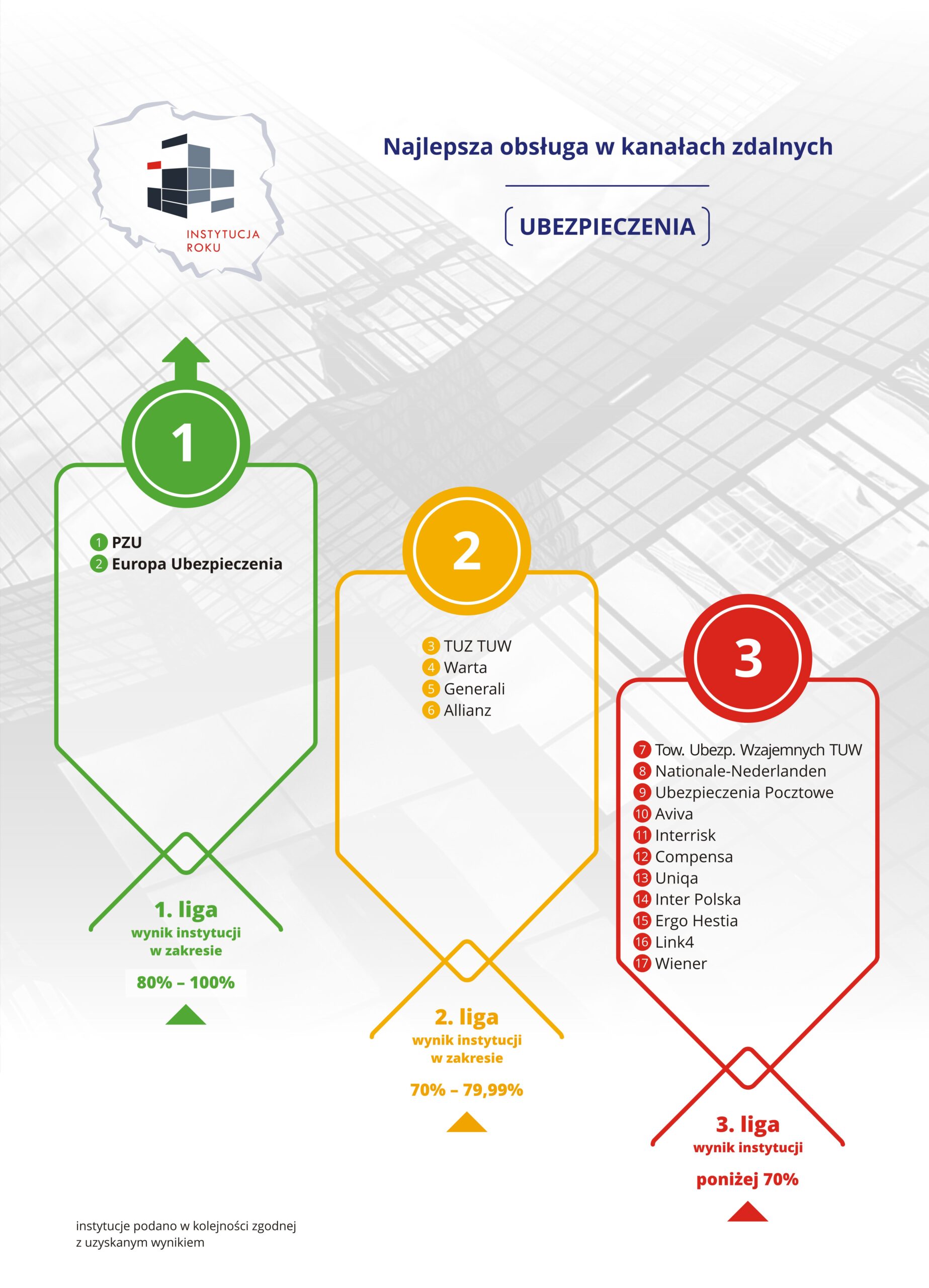

W kanałach zdalnych ocenialiśmy także ubezpieczycieli. Liderem w zdalnym kontakcie jest PZU i zaraz za nim Europa Ubezpieczenia. Z każdym towarzystwem kontaktowaliśmy się telefonicznie i mailowo, pytając o ubezpieczenie domu i ubezpieczenie turystyczne. Uzyskanie oferty było tylko jednym z celów telefonu. Priorytetem było poznanie zakresu ubezpieczenia i uzyskanie odpowiedzi na pytania dotyczące oferty. Tylko w 80% udało się rozwiązać sprawę przez telefon. Wskaźnik jest niewysoki, a wszystkie obszary subiektywnej oceny klientów wypadły zdecydowanie poniżej oczekiwań. W aspektach takich jak poczucie, że rozmawiamy z ekspertem czy w ocenie zaangażowania w kontakt z klientem, ubezpieczyciele wypadli zdecydowanie gorzej od banków. W kontakcie telefonicznym liderem był PZU, a w 1. lidze znalazły się jeszcze trzy towarzystwa – TUZ TUW, Generali oraz Uniqa. W kontakcie mailowym liderem jest Europa Ubezpieczenia, za nią PZU oraz Warta. Niestety firmy ubezpieczeniowe w tym kanale nie stanęły na wysokości zadania i mają sporo do poprawy. Liczba wysłanych zapytań, która pozostała bez odpowiedzi stanowi 12%, natomiast 45% odpowiedzi nie została udzielona w wyczerpujący sposób i wymagała ponownego kontaktu.

{kind=link}