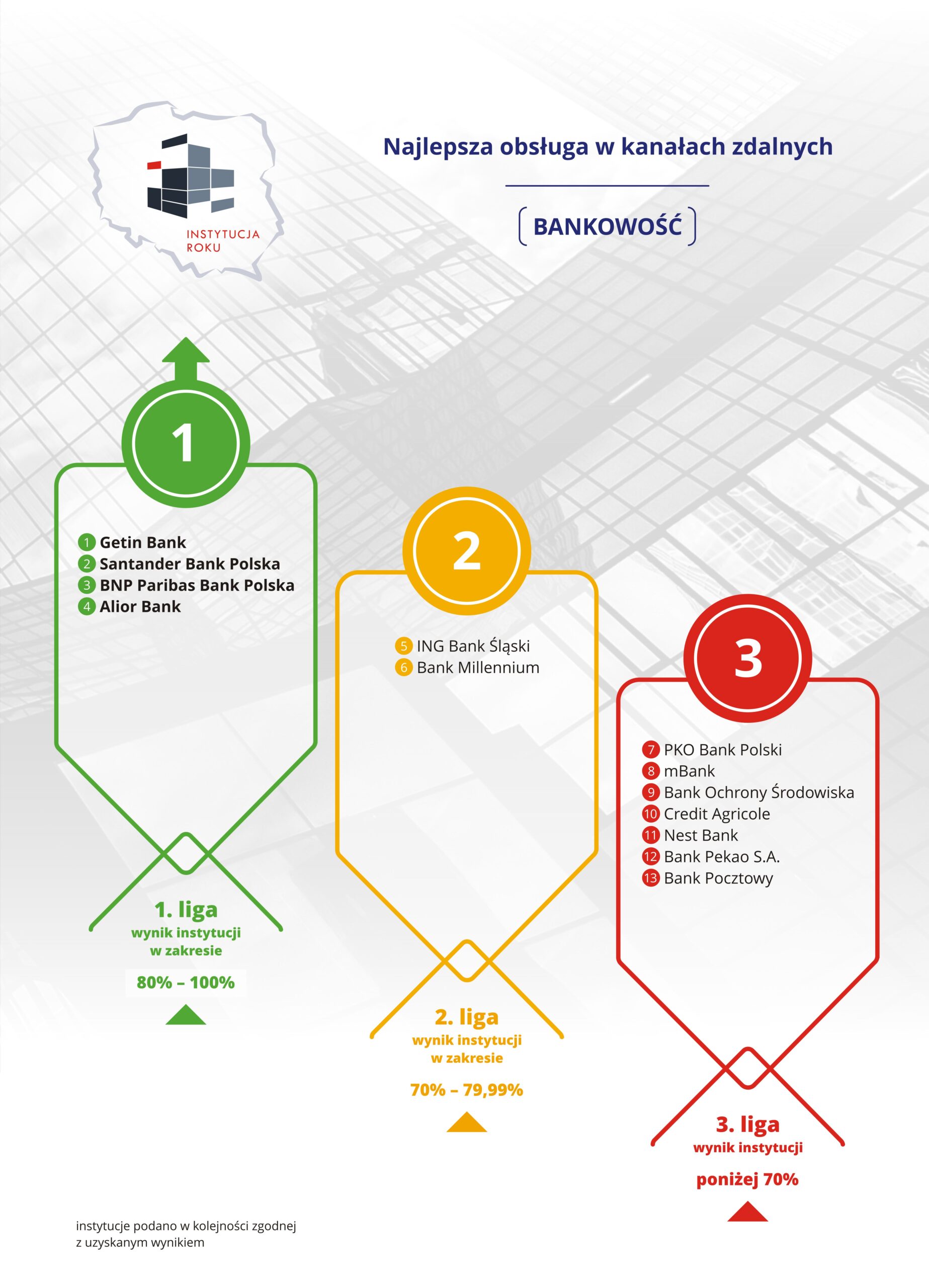

W tej kategorii zbadano 13 banków. Oceniając jakość obsługi w kanałach zdalnych w każdym kwartale zwracano uwagę, identycznie jak podczas obsługi w placówce, na różne produkty. Badanie przeprowadzono w tradycyjnej eksperckiej formule oceniając 3 etapy: dostępne formy kontaktu, kontakt telefoniczny oraz kontakt wybranymi pozostałymi kanałami kontaktu takimi jak czat, wideo, e-mail czy formularz kontaktowy. Wyniki prezentowano po każdej fali badania, a dziś przyszedł czas wyłonić najlepszych. W tym rankingu o zwycięstwie nie decyduje pozycja lecz średni wynik z 4 fal badania, który ustalono na poziomie min. 80%.

OKIEM LIDERA czyli rozmowa z Panem Karolem Karolkiewiczem, Członkiem Zarządu Getin Noble Banku

Zdalny kontakt z klientem staje się codziennością coraz większej grupy klientów. Czy na skutek pandemii zauważyliście Państwo długookresową zmianę nawyków klientów? W jakim stopniu zwiększyła się liczba klientów, dla których infolinia czy czat to podstawowa forma kontaktu z bankiem?

Zdecydowanie tak, ale pandemia tylko ten proces przyspieszyła. Był on mocno widoczny już przed jej pojawieniem się. Na długo przed pandemią zdecydowaliśmy, że równolegle z rozwojem funkcjonalności i przyjazności kanałów w pełni zdalnych konieczna jest praca nad doskonaleniem naszej infolinii i korespondencji elektronicznej. Jeżeli patrzymy na dostępne kanały kontaktu z bankiem z perspektywy Klienta to widzimy, że te kanały są wobec siebie zarówno komplementarne jak i alternatywne. W wypadku nowo wdrażanych produktów kanały zdalne z udziałem pracowników wypełniają podstawową rolę we wdrożeniu, aby z czasem przejść do roli kanałów wspierających korzystanie z tych produktów w kanałach selfserwisowych. Podobnie rzecz ma się w odniesieniu do nowych funkcjonalności Bankowości Mobilnej I Internetowej. Na te procesy nakładają się indywidualne okoliczności w jakich Klient ma potrzebę interakcji z bankiem. Pilność sprawy, przejściowe problemy z Internetem, przebywanie w podróży czy zwykle zmęczenie wpływają na to, że Klient na co dzień samodzielnie korzystający z bankowości internetowej, wybiera telefon jako optymalny w danej chwili kanał szybkiego załatwienia swojej sprawy.

To co możemy uznać za wyjątkowe w wypadku pandemii to skala Klientów, którzy w tych okolicznościach niejako zrewidowali swoje przekonania i nawyki co do preferowanych kanałów kontaktu. Szczególnie na początku Infolinia i kanały elektroniczne przejęły funkcję wparcia technicznego w procesie oswajania się i eksperymentowania Klientów z Bankowością Internetowa i Mobilną. Dlatego zdecydowaliśmy, że priorytetem jest kompleksowe przygotowanie Klienta do korzystania z tych kanałów. Dzięki temu możemy powiedzieć ze zdecydowana większość Klientów trwale zmieniła swój sposób interakcji z bankiem

W wybranych bankach widzimy chęć ukrycia kontaktu z żywym człowiekiem na rzecz skłonienia klienta do samoobsługi w coraz bardziej dopracowanych bankowościach internetowych i mobilnych. Dostrzegamy wzrost rozwiązań komunikacyjnych opartych na botach. Jakie jest długofalowe podejście Getin Banku w tym zakresie?

Dostrzegamy te zjawiska i z ciekawością im się przyglądamy. Nie zmieniliśmy jednak naszych przekonań, że to Klient decyduje jaki kanał w danej chwili jest dla niego właściwy. Dlatego uruchamiamy nowe kanały tylko wtedy, gdy jesteśmy przekonani, że będziemy w stanie zapewnić ich najwyższą jakość. Oczywiście my również dostrzegamy korzyści płynące z samoobsługi, ale nie wyobrażamy sobie, aby jej wprowadzenie odbywało się kosztem ograniczania dostępności lub zakresu funkcjonalności udostępnionych kanałów. Konsekwentnie działamy zgodnie z przekonaniem, że naszą rolą jest praca nad użytecznością i ergonomią dostarczanych rozwiązań, aby to one wpływały na zmianę nawyków czy preferencji Klientów. Jesteśmy pewni, że dostępne technologie w perspektywie lat zdecydowanie zmienią formę interakcji Klienta z bankiem, dlatego testujemy rozwiązania oparte o boty zarówno w procesach pasywnej jak i aktywnej obsługi. W niektórych procesach korzyści zarówno dla Klientów jak i dla nas są już widoczne. Przykładem są procesy przypominania o terminach płatności, w których dzięki użyciu bota Klient odczuwa mniejszy dyskomfort deklarując np. chwilowe kłopoty z obsługą raty. Ale jednoczenie widzimy, że część procesów z pozoru idealnych do obsługi botów jak chociażby informacyjne, może przy zbyt pochopnym wdrożeniu wygenerować więcej kłopotów niż korzyści. Będziemy zatem krok po kroku wdrażać kolejne rozwiązania, ale zawsze celem nadrzędnym będzie ich realna, codzienna użyteczność i przyjazność dla Klienta

Jakie są największe wyzwania stojące przed Bankiem w kontekście zdalnej obsługi klienta w najbliższym czasie? Najczęściej wskazuje się problem z zasobami ludzkimi. Czy grozi nam paraliż obsługi i widmo tego, że nie będzie miał kto obsługiwać klientów?

Oczywiście rynek pracy, szczególnie w sytuacji niemalże pełnego zatrudnienia, generuje pewne wyzwania, ale nie postrzegamy przyszłości w tak ciemnych barwach. Od dawna w procesach rekrutacji stawiamy na poszukiwanie osób lubiących częste interakcje z ludźmi, czerpiących satysfakcje z pomagania, a do tego sprawnych komunikacyjnie. Ci ludzie są na rynku, czasami jednak w rolach niekoniecznie sprzyjających ich naturalnym predyspozycjom. Dlatego nieustannie szukamy najskuteczniejszych sposobów, aby dotrzeć do takich osób z naszą ofertą i zachęcić ich do zmiany środowiska pracy. Nie mamy wątpliwości ze w tak dużej populacji w jakiej żyjemy jesteśmy w stanie pozyskać potrzebnych nam ludzi.

Co do wyzwań stojących przed naszym Bankiem, ale też przed całą branżą to z pewnością są to kwestie bezpieczeństwa środków. Cały sektor widzi nasilająca się skalę różnych form prób kradzieży z wykorzystaniem kanałów zdalnych, zarówno tych samoobsługowych jaki i infolinii. Dlatego bardzo dużo uwagi i środków poświęcamy nie tylko na reaktywne działania, ale również na antycypowanie potencjalnych zjawisk i działania zapobiegawcze

Z naszych badań z klientami wynika, że najbardziej pożądanym kanałem kontaktu jest telefon, wskazywany jako najbardziej efektywny sposób kontaktu z perspektywy klienta. W Getin Banku poza telefonem funkcjonuje również czat, którego jednak nie ma w bankowości internetowej i mobilnej. Czy planują Państwo włączyć czat również dla klientów zidentyfikowanych? Ile klientów korzysta miesięcznie z kanału czat i z jakimi pytaniami najczęściej zwracają się klienci?

Tak, kanał telefoniczny nadal jest kanałem dominującym. Spodziewamy się, że mimo wdrażania nowych kanałów, jego pozycja nie ulegnie osłabieniu. W nowych kanałach jak wspomniany czat nie widzimy zatem zastępcy czy następcy kanału telefon. Z troski o pełne bezpieczeństwo uruchamianych kanałów zdecydowaliśmy, że jako pierwszy uruchomimy czat na stronie, który pełni tylko funkcję informacyjną. Ten etap traktujemy również jako element poznawania realnych oczekiwań Klienta względem tego kanału, tak aby kolejny etap wdrożenia czatu w obu kategoriach bankowości był jak najbliższy potrzebom Klientów. Dzięki doświadczeniom zebranym na działającym czacie przeprojektowujemy standardy pracy jakie będą obowiązywać w przygotowanych do wdrożenia czatach w BI I BM. Niebawem udostępnimy je do użytku naszym Klientom. Co do wolumenów to chyba adekwatniejsza niż sama liczba jest udział czatów w miksie kontaktów. Czaty ze strony w naszym wypadku stanowią około 0,5% interakcji w kanałach zdalnych z udziałem pracownika. Najczęściej poruszanym tematem rozmów na czatach są kwestie produktowe. Często zdarzają się też prośby o instruktaż zasad dostępu i odblokowania dostępu do bankowości internetowej.

{kind=link}